Porsche: verblichener Ruhm ?

Der einstige Champion und Superstar Porsche aber steht im Abseits. Der Ruhm

vergangener Tage ist verblichen und den Aktionären bläst ein kalter Hauch ins

Gesicht. Gründe, ein Engagement in der Aktie zu überdenken und neu zu bewerten

gibt es genug:

- anhaltende Unsicherheit wegen der VW-Übernahme bzw. Nicht-Übernahme.

- aufziehende Machtkämpfe in den AR-Gremien

- Umwandlung in eine Holding. Das bedeutet: Holding-Abschlag anstelle von

Premium-Zuschlag (je ca. 15%).

- Unsicherheit wegen des geplanten neuen VW-Gesetzes

- Mobbing von Seiten der VW-Belegschaft/Betriebsräte/Gewerkschaft

Alles Dinge, die die Börse hasst und fürchtet. Und nun auch noch der Einbruch im

US-Geschäft. Zwar pflegen sich Erfolgsmeldungen im Porsche-Kurs in fast schon

fatalistischer Weise so gut wie nie im Kurs niederzuschlagen - die Börse scheint

den nicht enden wollenden Erfolgsmeldungen nicht zu trauen. Oder sie nehmen sie

abgestumpft zur Kenntnis. Wie auch immer: sie bewirken fast nichts. Umgekehrt

scheint die Horrornachricht vom 25%-igen Einbruch des Geschäfts wie eine Erlösung

zu wirken: haben wir's doch immer gesagt... - Ich bin gespannt, ob Porsche nun

vollends zur Hölle geschickt wird.

Eines scheint mir aber sicher: egal wie und wann, es wird sehr lange dauern, bis

Porsche wieder zur Erfolgsstory wird. Jedenfalls nicht, bevor alle die genannten

Punkte geklärt und im Sinne von Porsche geregelt sind. Bis dahin wird den Aushar-

renden Geduld und Leidensbereitschaft abverlangt werden.

Ob ich solange abwarte, lasse ich offen. Es gibt aktuell Chancen en Masse. Leider

gehört Porsche nicht (mehr) dazu.

BYD und Tesla bauen viel bessere Autos und Preiswerter.

Dazu Zölle USA und China.

Ich bin investiert doch massiv im minus.

Optionen

| Boardmail an "stoam" |

Wertpapier: Porsche Automobil Holdi |

Optionen

| Boardmail an "308win" |

Wertpapier: Porsche Automobil Holdi |

Die Porsche SE hat die Prognose für 2024 massiv gesenkt.

https://www.manager-magazin.de/unternehmen/...-4208-87b3-0e2c75cd9864

Die Kursgewinne bei Vorzugsaktien sind in der Regel begrenzt, weil sie kein Stimmrecht bei Unternehmensentscheidungen haben.

Optionen

| Boardmail an "Top-Aktien" |

Wertpapier: Porsche Automobil Holdi |

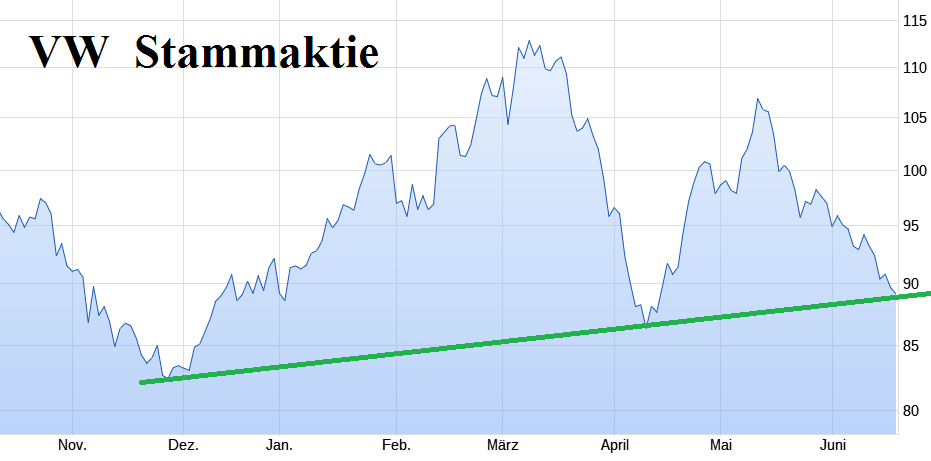

VW Stammaktien profitieren direkt von VW Milliardengewinne, was eine potenziell höhere Rendite bedeutet.

15,12 € = Ergebnis je Aktie im 1-3 Quartal 2024 / Volkswagen AG

https://www.boerse-stuttgart.de/de-de/produkte/...stuttgart/766400-vw

Optionen

| Boardmail an "Top-Aktien" |

Wertpapier: Porsche Automobil Holdi |

Angehängte Grafik:

vw-13-12-24.png (verkleinert auf 27%)

vw-13-12-24.png (verkleinert auf 27%)

Wertberichtigung im Konzernabschluss 2024

• Nicht zahlungswirksames Abwertungsrisiko der Beteiligungsbuchwerte an Volkswagen

AG und Porsche AG aufgrund von veränderten Bewertungsannahmen in

Werthaltigkeitsprüfungen

• Porsche SE: Rücknahme Ergebnisprognose, Bestätigung erwartete

Konzernnettoverschuldung

• Vorläufige Neubewertung der Kernbeteiligungen weiter deutlich über anteiligen

Börsenwerten

• Porsche SE geht unverändert von einer Dividendenausschüttung für Geschäftsjahr

2024 aus

• Finanzkraft der Porsche SE weiterhin hoch. Unverminderte Unterstützung des

Volkswagen Konzerns bei Erreichung strategischer Ziele

Zum Ende des dritten Quartals hatte die Porsche SE ihre Beteiligungen an Volkswagen mit 51,5 Milliarden Euro bewertet. Das setzt den Wert einer Volkswagen-Stammaktie mit mehr als 300 Euro an. Bei der genannten maximalen Abschreibung von 20 Milliarden Euro würde eine Volkswagen-Stammaktie mit etwa 200 Euro bewertet.

https://www.manager-magazin.de/unternehmen/...-4208-87b3-0e2c75cd9864

An der Börse werden die Volkswagen-Stammaktie aktuell mit 90,75 Euro gehandelt.

https://www.boerse-live.at/de/...html#/stock-details/tts-459212/chart

Porsche SE hat ihre Beteiligungen an Volkswagen AG, Porsche AG zu teuer gekauft.

Optionen

| Boardmail an "Top-Aktien" |

Wertpapier: Porsche Automobil Holdi |

Ein ausführlicher, interessanter Artikel dazu in der FAZ (Bezahlschranke):

https://www.faz.net/aktuell/wirtschaft/...-abschreiben-110174682.html

In vielen Ländern Afrikas und Südamerikas werden diese Autos noch in 100 Jahren fahren!

Man hätte diese Technologie niemals aufgeben sollen und damit die Führungsposition deutscher Automarken.

Jetzt ist die deutsche Autoindustrie mitsamt der ganzen Zulieferer komplett am Ar*ch!

Man hätte Batterie- und Brennstoffzellen-Autos parallel zu den Verbrennern aufbauen sollen!

Keiner kann die Zukunft vorhersehen, welche Technologie sich durchsetzen wird!

Die ganze Welt lacht über die doofen Deutschen, die als technologische und politische Geisterfaher unterwegs sind!

Wie konnte man nur einen grünen Märchenonkel zum Wirtschaftsminister machen ?

1st - 3rd Quarter had Porsche SE a significant cheaper P/E ratio than Volkswagen

my calculation is ~ 2,5 KGV

Calculation from Volkswagen is ~ 3,8 P/E ratio.

Porsche SE is cheaper than Volkswagen.

I think Porsche SE has a better future than purely Volkswagen allone.

Posche SE hat eine Beteiligung an Porsche AG in höhe von 12,5%

Die Porsche AG hat aktuell ein KGV von 14 zum vergleich Ferrari hat ein

Kurs-Gewinn-Verhältnis v. 4 bis 5 Fachen!

Ferrari sowie Porsche sind im gleichen Luxus Segment tätig, und haben ihre Käufer.

KGV Kursabschlag v.Porsche AG steht in keinem Verhältnis.

Porsche ist stark unterbewertet und muss seine Strategie auf Exklusivität und Prestige ändern, hier

steckt viel Potenzial und Wachstum! Auch ist Porsche bezüglich bei der mobilen Elektrifizierung

Ferrari meilenweit voraus. Der erste Elektro-Ferrari kostet so viel wie 5 Porsche Taycan.

Optionen

| Boardmail an "308win" |

Wertpapier: Porsche Automobil Holdi |

Porsche SE: Rücknahme Ergebnisprognose, Bestätigung erwartete Konzernnettoverschuldung

Vorläufige Neubewertung der Kernbeteiligungen weiter deutlich über anteiligen Börsenwerten

Porsche SE geht unverändert von einer Dividendenausschüttung für Geschäftsjahr 2024 aus

Finanzkraft der Porsche SE weiterhin hoch. Unverminderte Unterstützung des Volkswagen Konzerns bei Erreichung strategischer Ziele

Stuttgart, 13. Dezember 2024. Die Porsche Automobil Holding SE (Porsche SE) hat bei der Vorbereitung der Abschlusserstellung zum 31. Dezember 2024 im Konzernabschluss einen voraussichtlichen Wertberichtigungsbedarf hinsichtlich der Beteiligungsbuchwerte der Volkswagen AG und der Porsche AG festgestellt. In der Folge erwartet der Vorstand, dass das Konzernergebnis nach Steuern der Porsche SE für das Geschäftsjahr 2024 erheblich negativ sein wird. Die Porsche SE nimmt daher ihre Prognose für das Konzernergebnis nach Steuern von bislang 2,4 Milliarden Euro bis 4,4 Milliarden Euro für das Geschäftsjahr 2024 zurück. Die Prognose für die Nettoverschuldung des Porsche SE Konzerns zum 31. Dezember 2024 wird bestätigt. Diese wird voraussichtlich zwischen 5,0 Milliarden Euro und 5,5 Milliarden Euro liegen. Der Vorstand der Porsche SE geht unverändert von der Ausschüttung einer Dividende für das Geschäftsjahr 2024 aus.

Der voraussichtliche Wertberichtigungsbedarf ist nicht zahlungswirksam, sondern rein bilanziell. Finanziell ist die Porsche SE unverändert sehr solide aufgestellt, die Finanzkraft ist weiter unverändert hoch. Die Porsche SE unterstützt den gesamten Volkswagen Konzern unvermindert bei der Erreichung seiner strategischen Ziele und ist weiterhin überzeugt vom langfristigen Wertsteigerungspotenzial der Kernbeteiligungen.

Hintergrund für das Wertberichtigungsrisiko ist, dass die Porsche SE für Ihre Bilanzierung derzeit nicht auf die Ergebnisse einer aktuellen verabschiedeten Planung der Volkswagen AG und der Porsche AG zurückgreifen kann. Zur Durchführung der Werthaltigkeitsprüfungen für die beiden Kernbeteiligungen zum 31. Dezember 2024 werden daher insbesondere externe Analystenerwartungen zur Ableitung künftiger Zahlungsströme verwendet. Aktuell geht die Porsche SE auf dieser Basis von einer außerplanmäßigen Wertberichtigung des Konzernbuchwerts der Beteiligung an der Volkswagen AG im Bereich von voraussichtlich minus 7 Milliarden Euro bis minus 20 Milliarden Euro und des Konzernbuchwerts der Beteiligung an der Porsche AG im Bereich von voraussichtlich minus 1 Milliarde Euro bis minus 2 Milliarden Euro aus. Die Porsche SE erwartet, dass die Konzernbuchwerte nach der Neubewertung für die Beteiligungen an der Volkswagen AG und an der Porsche AG weiterhin deutlich oberhalb der anteiligen Börsenwerte liegen.

Die voraussichtlichen außerplanmäßigen Ergebniseffekte bei der Porsche SE werden nicht zahlungswirksam sein und berühren nicht die durch die Volkswagen AG und die Porsche AG kommunizierten Prognosen für das Geschäftsjahr 2024.

https://www.porsche-se.com/mitteilungen/...g-im-konzernabschluss-2024

Das Unternehmen strich am Freitagabend seine Ergebnisprognose für das laufende Jahr wegen außerplanmäßigen Wertberichtigungen. Bei der Beteiligung an Volkswagen (VW Aktie) rechnen sie mit 7 bis 20 Milliarden Euro, bei der Porsche AG taxiert die Beteiligungsholding Porsche SE die Höhe auf eine bis zwei Milliarden Euro.

Schwarz betonte, dass die nicht zahlungswirksamen Ergebniseffekte keinen Einfluss auf die Prognose für die Nettoverschuldung haben und es für 2024 dennoch eine Dividende geben werde. Porsche SE-Papiere seien der günstigste Wert im Stoxx Europe 600 , was das Kurs-Gewinn-Verhältnis betreffe. Der Markt schere sich allerdings nicht um den Buchwert der Beteiligungen, und nehme sogar auf ihren Marktwert einen heftigen Abschlag vor. Wenn man weitere Beteiligungen eingehe, würde dies aber nur den Holding-Abschlag vergrößern. Er bleibt daher mit "Hold" an der Seitenlinie.

Quelle: dpa-AFX

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Porsche Automobil Holdi |

https://www.onvista.de/news/2024/...-auf-vw-abschreiben-0-10-26340837

Eine angemessene Dividende soll es aber dennoch geben, weil die o.g. WB natürlich nicht liquiditätswirksam sind. Aber der innere Wert bzw. Buchwert der Aktie dürfte damit signifikant dauerhaft zurückgehen, zumal die anstehenden WB wie geschrieben noch nicht einmal auf den aktuellen Aktienkurs per 31.12.2024 vorgenommen werden. Damit wird die Bilanz 2024 nach wie vor erheblich überbewertete Assets ausweisen - man hofft halt auf eine Kurserholung und hat die Assets logischerweise daher im Anlagevermögen belassen.

Optionen

| Boardmail an "Top-Aktien" |

Wertpapier: Porsche Automobil Holdi |

Angehängte Grafik:

vw-19-6-25.png (verkleinert auf 54%)

vw-19-6-25.png (verkleinert auf 54%)

VW hat bei Autonomes Fahren Level 4

Das Fahrzeug im Format eines Minivans bietet umfassende Sensorausstattung. 13 Kameras füttern die Onboard-KI mit Bildmaterial, dazu kommen neun Lasermessgeräte für räumliche Erfassung (Lidar) und fünf Radare, die weitere Daten liefern, welche eine präzise Erfassung der Umgebung rund um das Fahrzeug erlauben sollen.

Optionen

| Boardmail an "Top-Aktien" |

Wertpapier: Porsche Automobil Holdi |

Tesla hat weltweit rund 13% Absatzrückgang bei vollelektrische Fahrzeuge.

https://ir.tesla.com/#quarterly-disclosure

Volkswagen Group liefert weltweit rund 47 Prozent mehr vollelektrische Fahrzeuge aus.

https://www.volkswagen-group.com/de/...lektrische-fahrzeuge-aus-19423

Tesla Aktie https://www.boerse-live.at/de/...23972149/companydata/balance?force=0

VW Aktie https://www.boerse-live.at/de/...tails/tts-459212/companydata/balance

Optionen

| Boardmail an "Top-Aktien" |

Wertpapier: Porsche Automobil Holdi |

Angehängte Grafik:

vw-13-7-25.png (verkleinert auf 47%)

vw-13-7-25.png (verkleinert auf 47%)

Operative Marge _______ 2. Quartal 2025

9,5 % Skoda

4,5 % VW

3,2 % Audi

1,9 % Porsche

https://uploads.vw-mms.de/system/production/...ference.pdf?1753417699

VW Stammaktie hat höheres Kurspotenzial

https://www.boerse-live.at/de/...tails/tts-459212/companydata/balance

Optionen

| Boardmail an "Top-Aktien" |

Wertpapier: Porsche Automobil Holdi |

Die USA werden einen einheitlichen Zollsatz von 15 Prozent auf die meisten Importe aus der Europäischen Union erheben, einschließlich auf europäische Autos.

Die europäische Automobilbranche profitiert damit von einer deutlichen Zollsenkung im Vergleich zu den US-Zöllen von 27,5 Prozent, die seit April galten.

https://www.handelsblatt.com/politik/...eit-mit-der-eu/100144058.html

Optionen

| Boardmail an "Top-Aktien" |

Wertpapier: Porsche Automobil Holdi |