Playfair Mining Ltd - Reif für einen Rebound?

dem stimme ich nur zu - also noch ne Menge Zockerspass

Optionen

| Boardmail an "buran" |

Wertpapier: Playfair Mining Ltd |

ja auch günstig drin.

Also 100 % will ich schon sehen oder eben

nichts. :-) ..."

uuund wie standen wir dort , naaaaaa also 40/50 Centis mfG.buran

Optionen

| Boardmail an "buran" |

Wertpapier: Playfair Mining Ltd |

da einfach von mir aus aber das kann sich

ja auch ändern.

Denn es gibt viele USER die mit Zielen

von z.B. 40 um sich werfen aber dann bei

30 oder 35 raus gehen.

Klar man kann es eben so und so sehen

aber so ist es meinersits nicht gemeint.

Ist ja nun auch nicht das Thema. Das Teil

soll laufen ich bin billig drin und nun

schauen wir wie es weiter geht.

goooooo

Optionen

| Boardmail an "buran" |

Wertpapier: Playfair Mining Ltd |

und nen *Daumendrueck*

Optionen

| Boardmail an "buran" |

Wertpapier: Playfair Mining Ltd |

Optionen

| Boardmail an "buran" |

Wertpapier: Playfair Mining Ltd |

gebildet und nun weiter UP ??? :-)))

Realtime:

09:04:00 0,33 +3,12%

+0,01

Taxe Stück

Bid: 09:08:12 0,33 50.000

Ask: 09:08:12 0,34 20.000

Wolfram-Aktie mit Nachholbedarf!

Das Wertpapier des kanadischen Wolfram-Explorers PLAYFAIR MINING (ISIN CA72811X1050/ WKN 895836) hat die von uns in Aussicht gestellte Trendwende eingeläutet und marschiert nun wieder deutlich Richtung Norden. Der Kurs notiert bereits wieder über 0,30 EUR, der nächste kleinere Widerstand liegt bei der Marke von 0,37 EUR.

Das Unternehmen hat uns zwischenzeitlich einen aktuellen Geschäftsbericht vorgelegt, aus dem hervorgeht, dass PLAYFAIR MINING über liquide Mittel von 3 Mio. kanadischen Dollar verfügt. Damit steht die weitere Exploration auf einer sehr tragfähigen Finanzbasis.

PLAYFAIR MINING betreibt insgesamt vier Wolfram-Projekte, die gemäß historischer Daten Wolfram-Vorkommen in einer Größenordnung von 3,7 Millionen MTU bergen. Wettbewerber wie Dynacor (0,46 Mio. MTU) oder Primary Metals (1,54 Mio. MTU) weisen weitaus geringere Ressourcen auf, werden aber mit einer deutlich höheren Marktkapitalisierung gehandelt.

Ausgehend von einer Marktkapitalisierung von 13,72 Mio. EUR wird PLAYFAIR MINING mit gerade einmal 3,70 kanadischen Dollar je MTU bewertet. Primary Metals kommt auf eine Bewertung von 15,38 kanadischen Dollar je MTU, Dynacor wird gar mit 96 kanadischen Dollar je MTU bewertet. Auch wenn ein exakter Vergleich der Rohstoff-Ressourcen aufgrund der unterschiedlichen Qualität und der stark variierenden Abbaukosten nur schwer möglich ist, lässt sich doch auf den ersten Blick erkennen, dass PLAYFAIR MINING hier einiges an Nachholbedarf hat.

PLAYFAIR MINING hat die Bohrprogramme auf den beiden Liegenschaften "Risby" und "Grey River" abgeschlossen. Die in diesem Zuge entnommenen Gesteinsproben befinden sich derzeit zur Analyse im Labor. Die Bekanntgabe der Ergebnisse wird in den kommenden Wochen erfolgen - dies sollte dem Kurs zusätzliche Impulse verleihen.

Das makroökonomische Umfeld für Wolfram ist glänzend. China, der weltweit größte Wolfram-Produzent, hält daran fest, die Ausfuhr des begehrten Rohstoffs zu begrenzen. Ein Großteil des in China geförderten Wolframs wird auch direkt im eigenen Land verbraucht, für die ausländischen Nachfragen steht daher nur rund 30% der Gesamtproduktion zur Verfügung.

Hinzu kommt, dass der Bedarf höher ist als die jährliche Fördermenge und daher schon jetzt in größerem Umfang auf vorhandene Lagerbestände zurückgegriffen werden muss.

Mit weiteren Preisanstiegen beim Wolfram-Preis ist in jedem Fall zu rechnen. In den letzten Wochen wurde der Rohstoff in einer Preisspanne von 250 bis 260 Dollar je MTU gehandelt. Die Entwicklung ist wie bei nahezu allen Rohstoffen eng an die gesamtwirtschaftliche Entwicklung gekoppelt. Hohe Wachstumsraten in aufstrebenden Ländern führen in der Konsequenz stets zu einer überdurchschnittlichen Nachfrage nach Rohstoffen und damit letztlich zu weiter steigenden Preisen.

Von den rohstoffabhängigen Industrieunternehmen wird der aktuelle Preisboom an den Rohstoffmärkten gefürchtet, Anleger sollten die sich bietende Gelegenheit ergreifen und den Aufwärtstrend zu ihren Gunsten nutzen. Die Aktie von PLAYFAIR MINING ist auch nach den jüngsten Kurssteigerungen nach unserer Einschätzung noch längst nicht ausgereizt, mittelfristig sind Kurse um unser unverändertes Kursziel von 1,00 EUR möglich.

Optionen

| Boardmail an "TheOutsider" |

Wertpapier: Playfair Mining Ltd |

Ich/Wir haben zum Glück unter 24 schon gekauft. :-)))

"""02.11.2006 - 15:17 Uhr

Playfair Mining bis 0,40 EUR kaufen

München (aktiencheck.de AG) - Die Experten vom Anlegermagazin "FOCUS-MONEY" empfehlen die Aktie von Playfair Mining (ISIN CA72811X1050/ WKN 895836) bis 0,40 EUR zu kaufen.

Das Management der kanadischen Explorationsgesellschaft habe aussichtsreiche Wolfram-Projekte zusammengesammelt. Die Herstellung des sehr widerstandsfähigen Metalls dürften die Kanadier allerdings nicht vor 2009 beginnen. Das am weitesten vorangetriebene Projekt sei ein Wolfram-Vorkommen an der Küste Labradors. Das Grey-River-Projekt sei bereits 1957 bis 1970 vom Bergbaukonzern Asarco untersucht worden. Dieser habe dort 520.000 Tonnen Gestein mit einem Woframoxid-Gehalt von 0,97 Prozent gefunden. Wegen des damals niedrigen Wolfram-Preises habe Asarco aber die Exploration eingestellt.

Playfair besitze in derzeit fünf Projekten im Norden Kanadas insgesamt 3,7 Mio. MTU (je knapp 10 Kilo) Wolfram-Ressourcen. Bei einem Preis von momentan 250 USD je MTU ergäbe das einen Wert von 925 Mio. USD. Da die Vorkommen hochgradig seien, sollte eine lukrative Produktion möglich sein. Die sehr spekulative Aktie erscheine stark unterbewertet.

Die Experten von "FOCUS-MONEY" raten die Playfair Mining-Aktie bis 0,40 EUR zu kaufen. Ein Stoppkurs sollte bei 0,26 EUR gesetzt werden. (Ausgabe 45) (02.11.2006/ac/a/a) Analyse-Datum: 02.11.2006"""

Optionen

| Boardmail an "TheOutsider" |

Wertpapier: Playfair Mining Ltd |

Optionen

| Boardmail an "buran" |

Wertpapier: Playfair Mining Ltd |

Heute die 35 wäre zumindest mal an der Zeit

das diese genommen wird.

| ||||||||||||

| ||||||||||||

Ist wohl ein kleiner Wiederstand bei 34 aber danach ...... :-)

Optionen

| Boardmail an "Lapismuc" |

Wertpapier: Playfair Mining Ltd |

nun schon 30 % Plus im Depot gebracht.

Also ich kenne Werte die eiern für 30%

mehr als ein Jahr rum. :-(((

Aber jedem das seine.

Klar es geht auch oft mehr in kürzerer

Zeit aber als beimischung sind solche

Werte doch TOP!!!

Wolfram-Explorer entwickelt sich zum Liebling der Anleger

Bei gerade einmal 0,22 EUR stand die Aktie von PLAYFAIR Mining (ISIN CA72811X1050/ WKN 895836), als wir vor knapp vier Wochen unsere letzte Empfehlung ausgesprochen haben. Anschließend ist das Papier fulminant durchgestartet, der Abwärtstrend gehört längst der Vergangenheit an. Lange nachdem unser Experten-Team den viel versprechenden Rohstoff-Wert entdeckt und empfohlen hatte, findet die Aktie nun immer mehr Anhänger.

Vor ein paar Tagen hat das Anlegermagazin "FOCUS-MONEY" das Unternehmen mit Verweis auf das aussichtsreiche Projekt-Portfolio mit hochgradigen Wolfram-Vorkommen und die starke Unterbewertung zum Kauf empfohlen. Gute Nachrichten kommen auch vom Unternehmen selbst - das vorhandene finanzielle Polster liegt bei rund 3 Mio. kanadischen Dollar.

Laufen die weiteren Explorationsarbeiten ähnlich positiv wie dies bislang der Fall gewesen ist, könnten in 2 Jahren bereits die ersten Projekte in Produktion gehen. Das Potenzial ist gewaltig: Alleine die vier am weitesteten entwickelten Liegenschaften des Unternehmens bergen Wolframoxid-Vorkommen von insgesamt mehr als 3,7 Millionen MTU. Das Areal "Risby" sticht besonders hervor, hier lagern 2,187 Millionen MTU Wolfram im Boden.

KAUFEN!

Kurs (07.11.06): 0,33 EUR

Kursziel: 1,05 EUR

ISIN: CA72811X1050

WKN: 895836

Symbol: P1J.FSE

Marktsegment:

Freiverkehr

Branche:

Rohstoffe

Homepage:

www.playfairmining.com

Die Projekte "Lened" und "Grey River" bergen 840.200 MTU bzw. 458.500 MTU. Selbst das kleinste Projekt "Clea" weist noch stolze 239.000 MTU auf. Eine wichtige Orientierungsgröße ist der Rohstoff-Gehalt der Ressourcen.

Hier liegt "Lened" mit einem Rohstoff-Gehalt von 1,14% ganz vorne, "Grey River" und "Clea" glänzen mit 0,97% und 0,93%. Auf der Liegenschaft "Risby" weisen die entnommenen Gesteinsproben Wolframoxid-Konzentrationen von 0,81% auf.

Da es sich hierbei um Gestein mit hohen Rohstoff-Konzentrationen handelt, lassen sich die Vorkommen leichter abbauen - gleichzeitig liegen die Produktionskosten deutlich unter dem ansonsten üblichen Niveau. Der Break-even ist somit schnell erreicht, ein hoher Cash-Flow winkt. Bewertet man diese vorhandenen Ressourcen zum aktuellen Marktpreis von 255 USD je MTU Wolfram, liegt der Gesamtwert bei beeindruckenden 943,5 Mio. USD.

Mit Kanada hat PLAYFAIR Mining einen soliden und berechenbaren Standort gewählt. Die politische Stabilität ist gewährleistet, zudem besteht weitestgehend Rechtssicherheit. Ein weiterer Pluspunkt ist die Tatsache, dass das Unternehmen als Wolfram-Explorer einen Nischenmarkt besetzt und entsprechend wenig Konkurrenz zu fürchten hat.

Auch wenn sich die Entwicklung an den Rohstoffmärkten nie mit absoluter Sicherheit vorhersagen lässt, ist doch absehbar, dass der Preis für Wolfram weiter steigen wird. Explorer und Produzenten finden derzeit nahezu ideale Marktbedingungen vor, dies wird unserer Ansicht nach auch in den kommenden Jahren so bleiben. Angebot und Nachfrage klaffen sehr deutlich auseinander, auch eine deutliche Ausweitung der Produktionskapazitäten würde nur kurzfristig für Entspannung sorgen.

PLAYFAIR Mining ist auf dem Weg dahin, wo das Unternehmen unserer Meinung nach auch hingehört - in die 1. Liga der Rohstoff-Explorer. Wie die tolle Entwicklung der Aktie in den vergangenen Wochen zeigt, haben die Marktteilnehmer dies nun auch verstanden. Wir bleiben weiterhin dabei: Auch wenn das Unternehmen bis zum Aufstieg zum Produzenten noch ein Stückchen zu gehen hat: die Projekte sind top, das Management ist erstklassig. Damit sind nur zwei Faktoren genannt, die uns in Bezug auf die kommenden Monate sehr zuversichtlich stimmen.

Wir bestätigen unsere positive Einschätzung mit Nachdruck und halten an unserem 12-Monats-Kursziel von 1,05 EUR fest.

Ihre Redaktion von Global SmallCap Report

Optionen

| Boardmail an "TheOutsider" |

Wertpapier: Playfair Mining Ltd |

Playfair Mining Gunst der Stunde nutzen

Siegen (aktiencheck.de AG) - Die Experten von "Global SmallCap Report" empfehlen, die Gunst der Stunde zum Kauf der Aktie des kanadischen Unternehmens Playfair Mining (ISIN CA72811X1050/ WKN 895836) zu nutzen.

Bei gerade einmal 0,22 EUR habe die Aktie von Playfair Mining notiert, als die Experten vor knapp vier Wochen ihre letzte Empfehlung ausgesprochen hätten. Anschließend sei das Papier fulminant durchgestartet, der Abwärtstrend gehöre längst der Vergangenheit an. Lange nachdem das Experten-Team den viel versprechenden Rohstoff-Wert entdeckt und empfohlen habe, finde die Aktie nun immer mehr Anhänger.

Vor ein paar Tagen habe das Anlegermagazin "FOCUS-MONEY" das Unternehmen mit Verweis auf das aussichtsreiche Projekt-Portfolio mit hochgradigen Wolfram-Vorkommen und die starke Unterbewertung zum Kauf empfohlen. Gute Nachrichten kämen auch vom Unternehmen selbst - das vorhandene finanzielle Polster liege bei rund 3 Mio. Kanadischen Dollar. Würden die weiteren Explorationsarbeiten ähnlich positiv verlaufen, wie dies bislang der Fall gewesen sei, könnten in 2 Jahren bereits die ersten Projekte in Produktion gehen. Das Potenzial sei gewaltig: Alleine die vier am weitesteten entwickelten Liegenschaften des Unternehmens würden Wolframoxid-Vorkommen von insgesamt mehr als 3,7 Mio. MTU bergen. Das Areal "Risby" steche besonders hervor, hier lagerten 2,187 Mio. MTU Wolfram im Boden. Die Projekte "Lened" und "Grey River würden 840.200 MTU bzw. 458.500 MTU bergen. Selbst das kleinste Projekt "Clea" weise noch stolze 239.000 MTU auf. Eine wichtige Orientierungsgröße sei der Rohstoff-Gehalt der Ressourcen. Hier liege "Lened" mit einem Rohstoff-Gehalt von 1,14% ganz vorne, "Grey River" und "Clea" würden mit 0,97% und 0,93% glänzen. Auf der Liegenschaft "Risby" würden die entnommenen Gesteinsproben Wolframoxid-Konzentrationen von 0,81% aufweisen.

Da es sich hierbei um Gestein mit hohen Rohstoff-Konzentrationen handele, ließen sich die Vorkommen leichter abbauen - gleichzeitig würden die Produktionskosten deutlich unter dem ansonsten üblichen Niveau liegen. Der Break-even sei somit schnell erreicht, ein hoher Cash-Flow winke. Bewerte man diese vorhandenen Ressourcen zum aktuellen Marktpreis von 255 USD je MTU Wolfram, liege der Gesamtwert bei beeindruckenden 943,5 Mio. USD.

Mit Kanada habe Playfair Mining einen soliden und berechenbaren Standort gewählt. Die politische Stabilität sei gewährleistet, zudem bestehe weitestgehend Rechtssicherheit. Ein weiterer Pluspunkt sei die Tatsache, dass das Unternehmen als Wolfram-Explorer einen Nischenmarkt besetze und entsprechend wenig Konkurrenz zu fürchten brauche.

Auch wenn sich die Entwicklung an den Rohstoffmärkten nie mit absoluter Sicherheit vorhersagen lasse, sei doch absehbar, dass der Preis für Wolfram weiter steigen werde. Explorer und Produzenten würden derzeit nahezu ideale Marktbedingungen vorfinden, dies werde nach Ansicht der Experten auch in den kommenden Jahren so bleiben. Angebot und Nachfrage würden sehr deutlich auseinanderklaffen, auch eine deutliche Ausweitung der Produktionskapazitäten werde nur kurzfristig für Entspannung sorgen.

Playfair Mining sei auf dem Weg dahin, wo das Unternehmen nach Meinung der Experten auch hingehöre - in die 1. Liga der Rohstoff-Explorer. Wie die tolle Entwicklung der Aktie in den vergangenen Wochen zeige, hätten die Marktteilnehmer dies nun auch verstanden. Man bleibe weiterhin dabei: Auch wenn das Unternehmen bis zum Aufstieg zum Produzenten noch ein Stückchen zu gehen habe: die Projekte seien top, das Management sei erstklassig. Damit seien nur zwei Faktoren genannt, die in Bezug auf die kommenden Monate sehr zuversichtlich stimmen würden. Man bestätige die positive Einschätzung mit Nachdruck und halte am 12-Monats-Kursziel von 1,05 EUR fest.

Nach Ansicht der Experten von "Global SmallCap Report" ist die Aktie von Playfair Mining ein Kauf. (09.11.2006/ac/a/a) Analyse-Datum: 09.11.2006"""

weil sie schon verkauft haben. :-(((

Realtime:

10:04:04 0,37 +8,82%

+0,03

Taxe Stück

Bid: 10:04:06 0,36 10.000

Ask: 10:04:06 0,38 10.000

18:28:25 0,420 +23,53%

+0,080

Taxe Stück

Bid: 18:28:35 0,400 20.000

Ask: 18:28:35 0,430 20.000

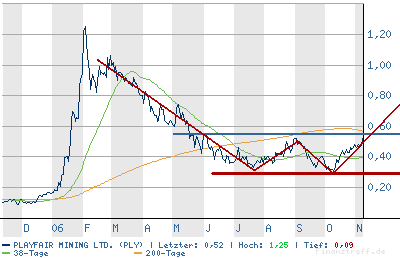

Ich stelle mal meinen Chart ein in dem

ich meine Linien mal eingezeichnet

habe. Ich denke es bedarf da keiner

weiteren Worte.

Klar es kann auch anderst laufen aber

so wie es auschaut ist die 200er nun

auch bald durch und dann könnte es

nach einer kleinen Konso eventuell

schnell weiter laufen. Also wird sich

wohl die nächsten Tage entscheiden man

sollte nach unten absichern und ab ??

eventuell weiter dazu kaufen. Na ja muss

jeder selbst wissen. :-)))

Angehängte Grafik:

chart.png

chart.png