Steinhoff Topco B.V. - CVR - die goldene Zukunft?

Kaum jemand hätte sich bei seinem Einstieg vorstellen können, dass wir Aktionäre nach über fünf Jahren dem Totalverlust näher sind als dem großen Gewinn, selbst nach all den Fortschritten wie operativer Turnaround, erfolgreichem globalen Vergleich etc.

Auf diesem steinigen Weg haben wir bereits viele Anleger verloren, die mit hohen Verlusten abgesoffen sind.

Einige wenige von uns haben es jedoch geschafft sich in das gleiche Boot der Gläubiger zu retten.

Die große Frage ist nun, ob die Gläubiger alle Assets günstig verscherbeln und damit selbst den potentiellen Wert ihrer CVR Mehrheitsbeteiligung ausradieren? Nur warum wollten sie dann unbedingt die CVRs, ursprünglich sogar 100% gefordert haben?

Oder kommt doch alles ganz anders und die 20% CVR Besitzer segeln nun mit den Gläubigern einer goldenen Zukunft entgegen?

Viel Potential wäre vorhanden: Assets wie Pepkor, Pepco, die in den nächsten Jahren stärker im Wert steigen könnten als die Schulden, positive bilanzielle Überraschungen bis zu einem zukünftigen Börsengang einer neuen Gesellschaft bei der CVRs in neue Aktien getauscht werden.

Wer bis hierhin durchgehalten hat, kann sich zurecht zum harten Kern der Steinhoff Aktionäre zählen.

Die Steinhoff Geschichte ist damit noch nicht zu Ende, das nächste Kapitel beginnt nun ab September.

Das CVR Record Date ist Donnerstag, 31.08.2023.

In den nächsten Monaten wird uns auch die Eröffnungsbilanz der Steinhoff Topco B.V. präsentiert.

Auf eine gute Zukunft abseits der Börse und wer weiß, vielleicht steigt Steinhoff in den nächsten Jahren unter neuem Namen ja wieder in die Börsenliga auf. Finanzkräftige Investoren haben wir zumindest schon mal an Bord ;-)

Also ca. 48-65 Mio €.

https://www.theaustralian.com.au/subscribe/news/1/...behaviour=append

https://...information.service.gov.uk/company/11729104/filing-history

und keine LEI Nummer mehr.

https://search.gleif.org/#/record/213800BZ6YWJF8MQH354

Wurde dann final abgewickelt?

Betriff wohl Conforma FR.

Optionen

| Boardmail an "Shoppinguin" |

Wertpapier: Steinhoff International |

Bei den Jersey-Newcos stehen sie noch drin, was aber nichts heißen muss, da diese ihre Meldungen meist später einreichen.

Abgewickelt sind noch keine von denen.

https://...ion.service.gov.uk/search/companies?q=%22STEENBOK+NEWCO%22

Jetzt fehlt nur noch der Peter Wakkie

Optionen

| Boardmail an "Shoppinguin" |

Wertpapier: Steinhoff International |

Der Aktienkurs der Pepco Group stieg zu Handelsbeginn am Donnerstag auf 22,50 PLN.

Grund dafür waren die Ergebnisse und Pläne des Einzelhändlers, darunter ein Aktienrückkauf.

Veröffentlicht: 11.07.2025, 04:50 Uhr

Pepco

„Das anhaltende Wachstum der Gruppe, ihr starkes Gewinnpotenzial, ihre starke Cash-Generierung und die Überzeugung des Vorstands, dass die aktuelle Aktienbewertung die Zukunftsaussichten des Unternehmens stark unterschätzt, bilden die Grundlage für die Entscheidung, ein Aktienrückkaufprogramm im Wert von bis zu 50 Millionen Euro zu starten, um den Shareholder Value weiter zu steigern“, erklärte Stephen Borchert, CEO der Pepco Group. Pepco Group bekräftigt Umsatz- und EBITDA-Wachstumsprognose

Umsatz und bereinigtes EBITDA (IFRS 16) werden voraussichtlich im hohen einstelligen Bereich wachsen. Im Geschäftsjahr 2025 (Oktober 2024 bis September 2025) werden voraussichtlich 250 neue Filialen eröffnet. „Unsere Marken Pepco und Dealz erzielen solide Ergebnisse im Einklang mit ihren Zielen. Wir haben bereits zuvor angenommen, dass die Marke Pepco im Geschäftsjahr 2025 Umsatz und bereinigtes EBITDA (IFRS 16) im Vergleich zum Vorjahr im hohen einstelligen Bereich wachsen wird. An diesem Ergebnis halten wir fest. Auch für Dealz wird ein Ergebnis erwartet, das den vorherigen Ankündigungen entspricht und ein EBITDA (IFRS 16) für das Gesamtjahr von rund 30 Millionen Euro erwirtschaftet“, so der Vorstand.

Die Pepco Group verzeichnete im dritten Quartal des Geschäftsjahres 2024/25 einen Umsatzanstieg von 2,7 % (zu konstanten Wechselkursen) auf 1.424 Millionen Euro. Ohne die am 12. Juni verkaufte Poundland-Kette stieg der Umsatz um 7,7 % auf 1.078 Millionen Euro. Allein der Umsatz der Pepco-Kette belief sich auf 997 Millionen Euro (ein Plus von 7,4 %), während der Umsatz der Dealz-Kette um 11,2 % auf 80 Millionen Euro stieg. Der vergleichbare Umsatz von Pepco und Dealz Polen stieg insgesamt um 2,6 %, während sich die Bruttomarge im Vergleich zum Vorjahr um 180 Basispunkte verbesserte. Die Ergebnisse sind den Angaben zufolge auf eine verbesserte Produktverfügbarkeit, eine stärkere Fokussierung auf die Preise der meistverkauften Produkte und ein verbessertes Produktsortiment zurückzuführen.

Aktienrückkaufprogramm von bis zu 50 Millionen Euro und Netzwerkerweiterung um 250 neue Filialen

„Unsere Ergebnisse des dritten Quartals spiegeln die konsequente Umsetzung der Strategie innerhalb der ‚neuen Pepco-Gruppe‘ und die Maßnahmen wider, die wir zur Sicherstellung stabilerer Ergebnisse ergriffen haben. Die Marke Pepco erzielte im dritten Quartal sehr gute Ergebnisse und verzeichnete einen Rekordumsatz von über einer Milliarde Euro, das dritte Quartal in Folge mit flächenbereinigtem Umsatzwachstum und eine weitere Steigerung der Rohertragsmarge“, so Borchert.

Im dritten Quartal wurden 45 neue Pepco- und Dealz-Filialen eröffnet. Ende Juni zählte das Netzwerk der ‚neuen Gruppe‘, ohne Poundland, 4.276 Filialen.

Mitte Juni gab der Vorstand den Abschluss des Verkaufs von Poundland an Gordon Brothers bekannt. Die Trennung von Poundland aus der Konzernstruktur wirkt sich positiv auf das Umsatzwachstum aus und trägt zu höherer Profitabilität und höheren Margen bei. „Nach dem Abschluss des Poundland-Verkaufs verfügt die ‚neue Pepco-Gruppe‘ nun über eine einfachere Struktur, die uns optimistisch in die Zukunft blicken lässt“, so Borchert.

Die erste Phase eines Aktienrückkaufprogramms im Wert von bis zu 50 Millionen Euro beginnt laut Mitteilung Anfang Juli, „da der Vorstand der Ansicht ist, dass der aktuelle Aktienkurs die Zukunftsaussichten des Konzerns oder sein internes Gewinnpotenzial nicht ausreichend widerspiegelt, und um die weitere Steigerung des Shareholder Value zu unterstützen.“ Das Rückkaufprogramm soll bis zum 10. September 2025 laufen.

Quelle: https://www.rp.pl/biznes/...-wiecej-sprzedaje-i-rusza-ze-skupem-akcji

grüße Harry

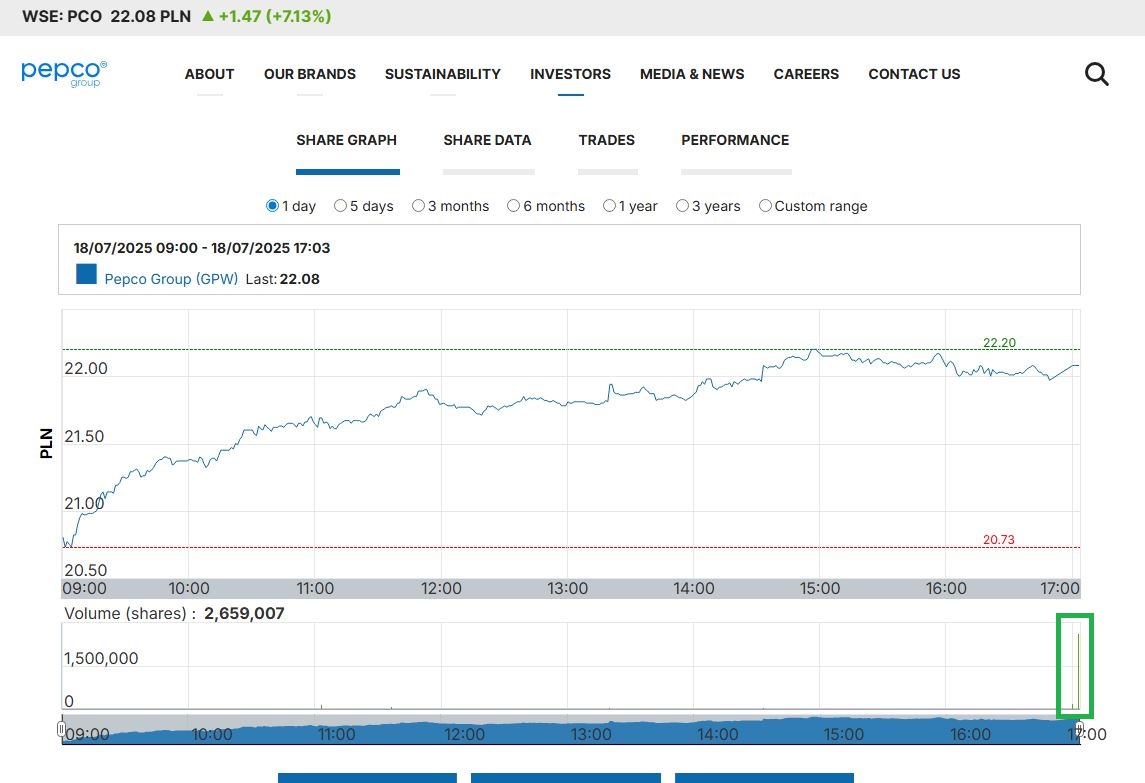

Die ersten 2.5 Mio Stück gingen Freitag kurz vor Tore Schluß über den Tresen.

Pepco rechnet bis zum 30.09. also nicht mit fallenden Kursen?

Optionen

| Boardmail an "Shoppinguin" |

Wertpapier: Steinhoff International |

Angehängte Grafik:

pepco.jpg (verkleinert auf 44%)

pepco.jpg (verkleinert auf 44%)

Der Verkauf aller Assets läuft also nach Plan, jetzt kommt es einzig und allein auf den Pepco-Kurs an, ob wir noch eine Chance auf werthaltige CVR haben. Dafür müsste der Kurs von Pepco aber explodieren (auf mindestens 20€), was leider extrem unwahrscheinlich ist. Pepkor hat man in meinen Augen deutlich unter Wert verkauft, da wäre viel mehr drin gewesen.

Passt ja aber ins Bild

Nun alle Augen auf Pepco, die auch in einem Aufwärtstrend sind. Nur steht zu befürchten, dass selbst wenn sie in Richtung 20€ klettern würden, der Verkauf zu früh vollzogen wird, und so dann doch nichts für die CVRs übrig bleibt.

Ist bei Limited Recourse Darlehen auch nicht erforderlich.

Limited Recourse beschränkt die Schuldenhaftung auf die verfügbaren Assets.

Und die Pepkor-Aktien gehörten dazu.

Nach Laufzeitende auch keine Nachforderungen mehr möglich.

Deshalb die CVR, damit spätere noch auftauchende und zur Zeit nicht verfügbare Werte an die CPU Gläubiger ausgeschüttet werden können.

Achja, zu 20 % dann auch an die Ex-Aktionäre.

Der Passus aus dem Rstrukturierungsplan legt es ja auch offen:

"... the loans owed to Steenbok Newco 2A Ltd and Steinhoff Africa Holdings Ltd are each repayable on 30 June 2023 and are secured pari passu with the CPUs and are referred to as the Secured Intra-Group Loans."

(Seite 8 des Restrukturierungsplans, Punkt 41)

Es bedeutet nichts anderes, als dass von den zu tilgenden Limited Recourse Darlehen ein Teil an die gesicherten Intra-Group Gläubiger fließt - pari passu - zu den CPU Gläubigern!!!

Diese profitieren ebenfalls aus dem Sicherheitenpool und sind Limited Recourse.

Es fließen, wenn man die Darlehensanteile der Intra Group Gläubiger ins Verhältnis zu den CPU Gläubigern setzt, grob gerechnet 10 % wieder in den Konzern zurück.

Zweck:

Abwicklungskosten begleichen, sonst wäre das WHOA nicht durchgegangen.

Was dann noch übrig bleibt, erhalten die CPU Gläubiger via CVR und die Ex-Aktionäre entsprechend Anteil.

So ist die ordnungsgemäße Abwicklung gesichert, war Bedingung für WHOA.

Die Hierarchie steht folgendermaßen und ist international bei solventen Abwicklungen so üblich:

Gläubigerbefriedigung aus den verfügbaren Assets, ca. 10 % Rückfluss über Intra Group Darlehen in den Konzern.

Aus diesen Geldern erfolgt die Bestreitung der Abwicklungskosten.

Restvermögen an die Anspruchsinhaber, hier über CVR, ausschütten.

Hier die Deepl-Übersetzung:

1. gesichertes Intra Group Darlehen:

"Das Darlehen von SAHPL Proprietary Limited lautet auf Rand, ist durch Anteile an Ibex Investment Holdings Proprietary Limited gesichert, zinslos und am 30. Juni 2026 rückzahlbar. Es handelt sich um ein Darlehen mit begrenztem Rückgriffsrecht, und auf der Grundlage der verfügbaren Vermögenswerte des Unternehmens kann das Unternehmen nur einen Teil des Darlehens zurückzahlen und hat es daher nur in diesem Umfang anerkannt. Wenn das Unternehmen eine Zahlung nach dem SFHG 21/22 CPU oder dem SFHG 23 CPU (die „Zahlung“) geleistet hat oder leisten soll, muss das Unternehmen das Darlehen in einem Betrag vorzeitig zurückzahlen, der dem gleichen Prozentsatz des Darlehens entspricht, wie die Zahlung des Zahlungsbetrags, wie im SFHG 21/22 CPU definiert."

Ltd. Restrukturierungsplan, S. 106 betrug das Darlehen zum WHOA 216.601.952 €

Es bleibt hier bei dem Prozentanteil bei Rückzahlung.

2. gesichertes Intra Group Darlehen:

"Das Darlehen von Steenbok Newco 2A Limited lautet auf Euro, ist durch Anteile an Ibex Investment Holdings Proprietary Limited besichert, wird mit dem EURIBOR + 1,33% p.a. verzinst, wobei der Mindestzinssatz 1,33% p.a. beträgt, und ist am 30. Juni 2026 rückzahlbar. Es handelt sich um ein Darlehen mit beschränktem Rückgriffsrecht, und auf der Grundlage der verfügbaren Vermögenswerte des Unternehmens kann das Unternehmen nur einen Teil des Darlehens zahlen und hat es daher nur in diesem Umfang anerkannt. Wenn die Gesellschaft eine Zahlung unter der SFHG 21/22 CPU oder der SFHG 23 CPU (die „Zahlung“) geleistet hat oder leisten soll, muss die Gesellschaft das Darlehen in einem Betrag vorzeitig tilgen, der dem gleichen Prozentsatz des Darlehens entspricht, wie die Zahlung dem Zahlungsbetrag, wie in der SFHG 21/22 CPU definiert, entspricht."

Ltd. Restrukturierungsplan, S. 106 betrug das Darlehen zum WHOA 718.339.370 €

Es bleibt hier ebenfalls bei dem Prozentanteil bei Rückzahlung.

Ganz wichtig ist folgende Aussage, ebenfalls aus der o.g. Bilanz IBEX RSA Holdco Ltd 2024:

"Die Darlehen, die Steenbok Newco 2A Limited und SAHPL Proprietary Limited geschuldet werden, sind gleichrangig mit den CPUs gesichert und werden als „gesicherte konzerninterne Darlehen“ bezeichnet."

GLEICHRANGIG und ENTSPRECHEND IHRES PROZENTUALEN ANTEILS.

Dagegen setze die CPU Forderungen von ca. 9,179 Mrd €.

Damit wären wir bei ca. 10 % Anteil.

Frage: Was wird für die solvente Abwicklung kosten?

https://...information.service.gov.uk/company/14897579/filing-history