PVA Tepla

Seite 41 von 111 Neuester Beitrag: 20.08.24 22:11 | ||||

| Eröffnet am: | 01.12.06 10:29 | von: BackhandSm. | Anzahl Beiträge: | 3.753 |

| Neuester Beitrag: | 20.08.24 22:11 | von: williamwill | Leser gesamt: | 1.190.878 |

| Forum: | Börse | Leser heute: | 203 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 38 | 39 | 40 | | 42 | 43 | 44 | ... 111 > | ||||

Ich bleibe jedenfalls investiert und lass die Gewinne erstmal laufen.

6,60 . Mit welcher Begründung?

100 k Stück Umsatz sprechen für sich.....

Jetzt aber erst einmal die 5 (4) vor dem Komma.

Optionen

| Boardmail an "short squeeze" |

Wertpapier: PVA Tepla AG |

Wenn wir jetzt noch die knapp 45% der sich in festen Händen befindlichen abziehen, sind wir schon bei 2%, und das an einem Tag.

Der Handelsverlauf gibt Indizies, dass hier ein Institutioneller unterwegs ist.

Otto-Normal-Aktionär kauft nicht unbedingt bei 3,95 mehrmals 5000-15000 Stück ein.

Entweder kommt bald eine ganz dicke Meldung oder die Kurse setzen zum Sturzflug an.

Mal schauen wie viele Adhocs bzw. Mitteilungen in Naher Zukunft kommen werden.

Euer Audioman

Schreit nach Prognoseanhebung fürs laufende Jahr.

Letztendlich auch egal, die Aktie geht steil und wir können uns freuen.

Turnaround geglückt

Optionen

| Boardmail an "short squeeze" |

Wertpapier: PVA Tepla AG |

ist aber schon vom Juni.

Die Auftragslage hat sich aber jetzt noch verbessert :-)

"Sollte es im Tempo des Auftaktviertels weitergehen, wird der Vorstand nicht umhin kommen, diese Vorgabe zu erhöhen, zumal der Großkunde Siltronic im Bereich Kristallzuchtanlagen derzeit von florierenden Geschäften berichtet. "

Den Rest findest du unter Siltronic News oder Wacker Chemie ;-)

Optionen

| Boardmail an "short squeeze" |

Wertpapier: PVA Tepla AG |

Nachrichten

DJ RESEARCH/H&A erhöht PVA Tepla auf Buy (Hold) - Ziel 6,60 (2,60) EUR

===

Einstufung: Erhöht auf Buy (Hold)

Kursziel: Erhöht auf 6,60 (2,60) Euro

===

Hauck & Aufhäuser (H&A) sieht den Markt für Halbleiter-Rohwafer am Beginn eines zyklischen Aufschwungs. Davon werde insbesondere PVA Tepla profitieren. Das Unternehmen sei einer der führenden Hersteller von Kristallisationssystemen, die zur Hersteller von Rohwafern benötigt würden. Für 2018 dürfte PVA Tepla Aufträge im Wert von 30 Millionen Euro an Land ziehen. Dies erlaube es dem Unternehmen - analog zu Mitbewerber Sumco -, die Kapazität um 15 Prozent auszubauen. Darüber hinaus dürfte auch das Halbleitergeschäft von PVA Tepla von höheren Investitionen der Speicherchiphersteller profitieren.

Kontakt zum Autor: maerkte.de@dowjones.com

DJG/thh/ros

(END) Dow Jones Newswires

September 06, 2017 04:52 ET (08:52 GMT)

Copyright (c) 2017 Dow Jones & Company, Inc.

Quelle:Dow Jones 06.09.2017 10:52

Weitere Finanznachrichten auf der Website der Consorsbank.

Aktueller Marktüberblick bei der Consorsbank.

Wenn an drei Tagen hintereinander jeweils für eine knappe Mio Aktien gehandelt werden, was ein Vielfaches der letzten WOchen und eine megamäßig-faches der letzten Monate ist dann msus da m.E. mehr hinterstecken.

Mal schauen ob es eine Prognoseanhebung gibt oder sonst was Außergewöhnliches...

Kein Vergleich zum Frühjahr. Ich habe PVA im Oktober 2016 gekauft und zwischendurch dachte man fast, die Aktie ist eingeschlafen. Im März wurde sie sogar unter 2,20 gedrückt.

Naja, die Zeiten sind zum Glück vorbei.

Optionen

| Boardmail an "short squeeze" |

Wertpapier: PVA Tepla AG |

Bspw. hatte Warburg ja vor etwa nem halben Jahr mal 4,- genannt, als die Aktie bei 2,40 stand. Was ist passiert? Vielleicht 2-3 Tag a 3%.

Wenn 2,5 Mio Volumen gehandelt werden reicht ein (wenn auch drastische) Kurszielerhöhung nach meiner Erfahrung nicht aus.

Das soll aber nicht deine Theorie schmälern denn PVA Tepla hat in meinen Augen (charttechnisch) ein langfristiges Kaufsignal geliefert, aufgrund des von dir angesprochenen Handelsvolumen (unter Berücksichtigung der Candlesticks)

Dann wäre der Wert einfach so unter höherem Volumen geklettert.

Daher glaube ich, dass die Kurszielerhöhung kein Grund ist - iwe geschrieben.

Naja, was auch immer, mir solls recht sein.

Denke jetzt aber trotzdem, dass nach dem steilen Anstieg der letzten Tage mal durchgepustet werden sollte. Wäre gesünder..

Positiv: Das Volumen 1,1 Mio. D.h. es wird ein Anstieg gekauft mit exorbitanten Volmen.

Man beachet, dass allein gestern und heute 3% vom freefloat gehandelt wurden.

Gründe:

1. Gute Perspektive / Gelungener Turnaround:

dafür ist der Anstieg zu heftig und in viel zu kurzer Zeit

2. Institutionelle:

hier gibt es 2 Gruppen: die schon drinnen sind und die noch richtig rein wollen.

Die schon drinnen sind hätten schon früher zu viel günstigeren Kursen kaufen können.

Daher wohl eher die 1. Gruppe - Neueinsteiger

3. Private: Wer nach dem eine Aktie um 100 % gestiegen ist noch als Privater einsteigt, naja, dem ist nicht mehr zu helfen. Hier sollte der Private auf eine Korrektur warten. Und die wird kommen.

Ausnahme und damit zur Möglichkeit 4

4. Übernahme:

Variante 4.1 PVA Beteiligungsgesellschaft- hier könnte man schnell über die 30% gelangen, doch das hätte man bei 2,20 wesentlich günstiger haben können.

Variante 4.2 ein schon in PVA investierter baut seinen Stock massiv aus.

5. Dividende:

Vielleich profitiert PVA so massiv von den Verwerfungen am Devisenmarkt und hat so viele neue Aufträge in der Pipe, dass man nun eine Dividende zahlen können.

Ich warte immer noch auf die "Mitteilungen". Es bleibt spannend.

Euer Audioman

Vielleicht steht mal wieder mal was drin in irgendeinem Börsenblatt!

Wir haben wahrscheinlich demnächst eine deutliche Anhebung der Umsatz-und Gewinnprognose

Wir haben ein starkes charttechnisches Kaufsignal

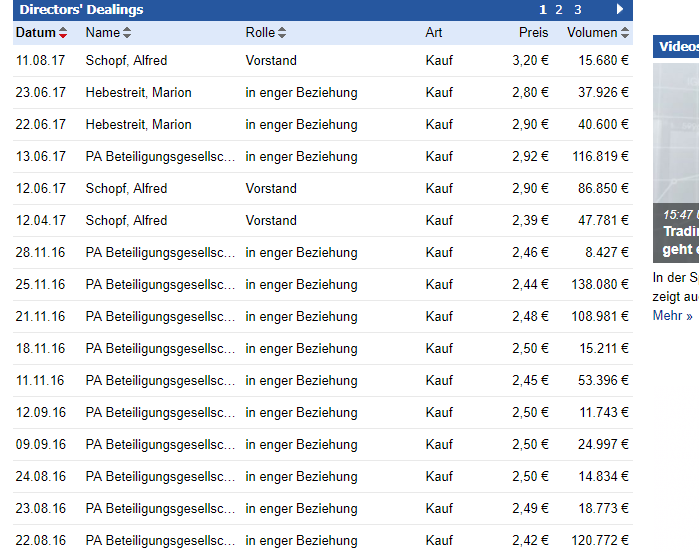

Wir haben starke Käufe seitens der Vorstände und Insider (nichts anderes sind Personen in enger Beziehung)

da sind die 100% nicht übertrieben. Im Gegenteil.

Optionen

| Boardmail an "short squeeze" |

Wertpapier: PVA Tepla AG |

Angehängte Grafik:

pv.png (verkleinert auf 72%)

pv.png (verkleinert auf 72%)

letztem Jahr kam der Turbo...was jetzt bei Evotec abgeht ist auch nicht gesund, und

trotzdem "das erste Jahreshoch folgt dem nächsten"

Warum sollte das bei PVA nicht möglich sein?