Omas konservatives Aktiendepot

Seite 1 von 2 Neuester Beitrag: 25.04.21 10:49 | ||||

| Eröffnet am: | 11.01.04 13:37 | von: ER2DE2 | Anzahl Beiträge: | 48 |

| Neuester Beitrag: | 25.04.21 10:49 | von: Dianagpsca | Leser gesamt: | 62.336 |

| Forum: | Börse | Leser heute: | 42 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 > | ||||

Juniper Networks/923889/300/30.12.2003/14,40 €/17,22 €/5.166 €/19,6%/-

Infineon/623100/150/30.12.2003/11,02 €/12,44 €/1.866 €/12,9%/-

Siemens/723610/10/30.12.2003/63,40 €/67,70 €/677 €/6,8%/-

Hypo Real/802770/18/30.12.2003/19,79 €/21,07 €/379 €/6,5%/-

Bayerische Hypo/802200/75/30.12.2003/18,34 €/19,50 €/1.463 €/6,3%/-

SAP AG/716460/9/30.12.2003/133,15 €/139,59 €/1.256 €/4,8%/-

Deutsche Post/555200/250/30.12.2003/16,35 €/17,12 €/4.280 €/4,7%/-

Allianz/840400/25/30.12.2003/100,00 €/99,15 €/2.479 €/-0,8%/-

Microsoft/870747/140/30.12.2003/22,00 €/21,73 €/3.042 €/-1,2%/-

IBM/851399/30/30.12.2003/74,61 €/71,73 €/2.152 €/-3,9%/-

Liquidität 0 €

Gesamt 22.760 €

Performance in 2003

Depot 35%

DAX 37%

Startkapital am 30.12.2003

Depot 21.442 €

DAX 3.965

Performance seit 30.12.2003

Depot 6,1%

DAX 1,3%

Musterdepot EuroamS 1,9

:-)

Spek.-steuer soll vermieden werden, d.h. alle Werte bleiben falls positive Wertentwicklung mindestens 12 Monate im Depot

was sagt ihr zu meinem Musterdepot?

Prognose für 2004?

habt ihr Änderungsvorschläge?

der kurs muss runtergehen!!!!!!!!!!!!!!!!!!!!!

INFINEON - Kehraus im Halbleiter-Haus (EurAmS)

Der Slogan des Chipkonzerns heißt "Never stop thinking". Interims-Chef Kley stoppt jetzt erst mal die engsten Verbündeten von Ex-Boss Schumacher - und dessen Strategie.

von Stephan Bauer, Euro am Sonntag 14/04

Szenen wie aus einem Krimi: Der Werkschutz begleitet die gerade gefeuerten Top-Manager eines DAX-Unternehmens vom Firmengelände. So geschehen beim Halbleiterhersteller Infineon. Nach dem spektakulären Rauswurf von Chef Ulrich Schumacher traf die Säuberungswelle in der Münchner St.-Martin-Straße den Leiter der Konzernkommunikation, Christoph Sieder, sowie Mathias Poth, den Chef der Strategie-Abteilung Corporate Center.

Keine Überraschung, dass Poths Kopf rollte: Der alerte Manager war Schumachers verlängerter Arm, über ihn wollte der Ex-Boss die Firma komplett umbauen. Hier waren alle Kommunikationsfunktionen gebündelt - intern, zur Presse und zu den Investoren. Zudem war im Corporate Center die Personalabteilung aufgehängt, wurde das bei Betriebsrat und Gewerkschaften umstrittene "Minderleisterprogramm" geplant, dem zufolge jährlich die schlechtesten fünf Prozent der Belegschaft ausgesiebt werden sollten.

Entschlossen macht Interims-Chef Max Dietrich Kley jetzt Schluss mit der "Schumacher-Stasi", wie die engsten Mitarbeiter des Ex-Chefs bei ihren Gegenspielern hießen. Poth, Sieder und die Personalchefin Annika Farin, die vergangene Woche ebenfalls geschasst wurde, mussten das Unternehmen in Begleitung des Werkschutzes verlassen. "Fast wie ein Krimineller behandelt zu werden, das ist schlimm, wenn man so hart gearbeitet hat", sagt ein Betroffener zu EURO. Das rigorose Durchgreifen von Kley ist äußeres Zeichen für eine Zeitenwende im Konzern. Bereits unmittelbar nach seinem Antritt stellte der vormalige Aufsichtsratsvorsitzende klar: "Der Hauptsitz von Infineon wandert nicht ins Ausland."

Zwar soll es laut Finanzchef Peter Fischl bei der bisherigen Konzernstrategie bleiben. Auch laufen "alle beschlossenen Outsourcing- und Sparpläne weiter, soweit sie sinnvoll sind", wie ein Firmensprecher erklärt. Doch entgegen den offiziellen Verlautbarungen tritt Kley intern wohl mächtig auf die Bremse. Wie es heißt, plante Schumacher, den Chipkonzern innerhalb eines Jahres komplett dezentral aufzustellen, mit international verstreuten Kompetenzzentren. Weiterer Arbeitsplatzabbau wäre da unabwendbar gewesen. Wohl auch im Vorstand, den der Ex-Boss angeblich teilweise ersetzen wollte.

Mitarbeiter berichten, dass offenbar konkrete Pläne Schumachers zum Ausgliedern von Teilen der IT-Abteilung und des Personalwesens unmittelbar nach dessen Abgang gestoppt wurden. "Da haben einige kurz vor dem Rausschmiss einen Fallschirm gefunden", so ein Mitarbeiter gegenüber EURO. Noch drückt der teilweise Spar-Stopp die Gewinnprognosen der Analysten nicht. Die Aktie profitiert im Gegenteil vom aufgehellten Branchenumfeld. Kleys geheimer Kurswechsel soll die verbliebenen Vorstände stärken. Und die Kandidatensuche erleichtern: Ein Chefsessel ist eben unbequem, wenn alle Weichen bereits gestellt sind. Künftig dürfte zudem ein gänzlich anderer Managertypus an der Spitze von Infineon stehen. Bekannt ist, dass der extrovertierte und egozentrische Schumacher den mächtigen Managern Heinrich von Pierer und Hermann Neubürger beim Hauptaktionär Siemens (18 Prozent) gewaltig auf die Nerven ging. "Der neue Mann wird weniger auffallen und mehr auf den Gewinn achten", spekuliert Analyst Theo Kitz von Merck Finck. Am besten wäre nach Auffassung vieler Investoren ein grundsolider Finanzmann. "Einer wie Kley", sagt Kitz. Der hat jedoch bereits angekündigt, das Steuer beim Hightech-Renner maximal für ein Jahr zu übernehmen.

Quelle: Finanzen.net 03.04.2004 22:27:00

--------------------------------------------------

An- und Abmeldungen des Emailservice können Sie in Ihrer Watchlist vornehmen.

--------------------------------------------------

AGBs | Datenschutz | Disclaimer | Impressum

Deutschland | Frankreich | Spanien

--------------------------------------------------

© in 2002 Cortal Consors S.A., Zweigniederlassung Deutschland · Infoline: +49 (0) 1803 252515 · Faxinfopaket: +49 (0) 1803 252512

Cortal Consors S.A., Zweigniederlassung Deutschland · Postfach 1743 · 90006 Nürnberg

Optionen

| Boardmail an "luczilla" |

Wertpapier: Juniper Networks Inc |

Optionen

| Boardmail an "omega512" |

Wertpapier: Juniper Networks Inc |

Der Router-Markt soll in nächster Zeit wieder expandieren (für beide Marktführer, Cisco und Juniper, positiv), UBS u.a. Analysten bewerten die Aktie positiv, aber trotzdem leidet der Kurs heute besonders stark.

Quelle: aktiencheck.de

Juniper Networks buy (UBS)

24.04.07 13:19

Zürich (aktiencheck.de AG) - Die Analysten der UBS stufen ihr Rating für die Aktie von Juniper Networks (ISIN US48203R1041/ WKN 923889) von "neutral" auf "buy" herauf.

Aus den Recherchen der Analysten lasse sich auf eine stabile Nachfrage für das Infrastrukturgeschäft des Unternehmens schließen, die unter anderem auf Internetunternehmen wie Google zurückzuführen sei. Die Strategie für das Enterprise-Segment halte man weiterhin für problematisch. Man gehe jedoch davon aus, dass im Gesamtjahr die Schwäche des Enterprise-Segments durch den starken Bereich Infrastruktur & Services überdeckt werde.

Die Analysten würden nun für 2007 und 2008 eine Umsatzsteigerung von 26% respektive 25% im Infrastrukturbereich erwarten. Bisher sei man von 18% respektive 16% ausgegangen. Für das Service-Segment kalkuliere man für 2007 und 2008 mit einem Umsatzwachstum von 30% respektive 27%. Die EPS-Prognose der Analysten werde für 2007 von 0,72 USD auf 0,75 USD angehoben. Die EPS-Schätzung für 2008 werde von 0,89 USD auf 0,97 USD erhöht. Das Kursziel sei von 20,50 USD auf 25,00 USD heraufgesetzt worden.

Die Analysten der UBS erhöhen das Rating für die Aktie von Juniper Networks von "neutral" auf "buy". (Analyse vom 23.04.07) (23.04.2007/ac/a/a)

Analyse-Datum: 23.04.2007

Optionen

| Boardmail an "omega512" |

Wertpapier: Juniper Networks Inc |

Gibt's da Fundamentales dazu oder will sich da jemand günstig einkaufen?

*verwirr*

Optionen

| Boardmail an "omega512" |

Wertpapier: Juniper Networks Inc |

Zu den Schlusslichter im DAX gehörten die Titel des Index-Schwergewichts Siemens mit minus 1,74 Prozent auf 90,27 Euro. Wie die 'Financial Times Deutschland' berichtet, sucht der Aufsichtsrat nach einem neuen Chef für den Münchener Konzern. Favorit sei Wolfgang Reitzle, derzeit noch Vorstandschef bei Linde . Einem Händler zufolge wäre ein solcher Wechsel für beide Unternehmen negativ. 'Reitzle wird bei Linde als Vater des Umbaus angesehen - und auch bei Siemens geht bislang das Kleinfeld-Konzept auf', so der Börsianer am Morgen. Die Verlängerung des Vertrags von Siemens-Chef Klaus Kleinfeld steht nach Unternehmensangaben indes weiter auf der Tagesordnung der Aufsichtsrats-Sitzung an diesem Mittwoch (25. April).

Die Aktie von Continental drehte in die Verlustzone und verlor 0,79 Prozent auf 100,70 Euro - ihr Tagestief erreichte das Papier zuvor bei 100,23 Euro. Vorstandschef Manfred Wennemer hat die Bereitschaft angedeutet, für Akquisitionen auch höhere Preise zu zahlen.

Im Sog des schwachen Gesamtmarktes verloren die zuvor starken Titel der Software AG um 0,50 Prozent auf 65,91 Euro. Deutschlands zweitgrößter Software-Hersteller hatte im ersten Quartal die Erwartungen weitgehend erfüllt und den Jahresausblick bekräftigt.

Angetrieben von starken Zahlen legten die Aktien der comdirect bank um 2,68 Prozent auf 13,04 Euro zu. Händlern zufolge hat die Commerzbank-Tochter dank eines besseren Zinsüberschusses positiv überrascht. Einen Ausblick für 2007 habe der Online-Broker nicht gegeben, der stehe erst mit den Halbjahreszahlen an, sagte ein Börsianer. Allerdings habe comdirect die Wachstumsziele bis 2009 bestätigt./mw/sc

... handeln würde, müsste aber der "Kollege" Cisco auch davon (in ähnlichem Ausmaß) betroffen sein - ist er aber nicht.

s. Intraday-Chart - Vergleich Juniper-Cisco

*weiterhin_verwirrt*

Optionen

| Boardmail an "omega512" |

Wertpapier: Juniper Networks Inc |

Juniper_Cisco_24.jpg (verkleinert auf 68%)

... u.a. bei Godmode Trader:

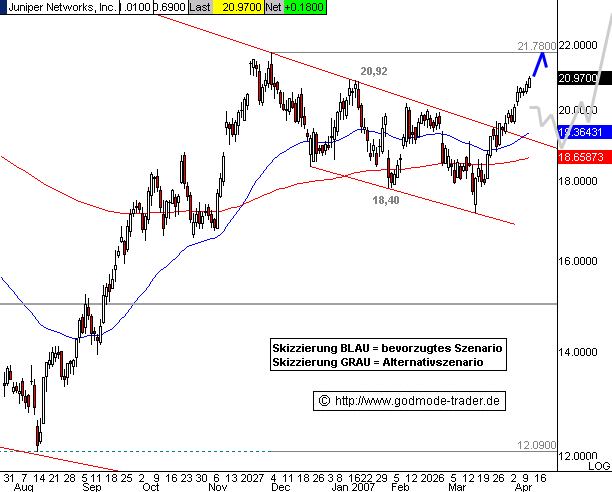

Datum 10.04.2007 - Uhrzeit 21:18 (© GodmodeTrader - http://www.godmode-trader.de/)

Juniper Networks - Kürzel: JNPR - ISIN: US48203R1041

Börse: NYSE in USD / Kursstand: 20,79 $

Kursverlauf vom 16.08.2006 bis 10.04.2007 (log. Kerzenchartdarstellung / 1 Kerze = 1 Tag)

Rückblick: Die JUNIPER Aktie konnte sich in den letzten Handelswochen deutlich von den Aktien im Netzwerksektor absetzen und sogar besser als Cisco performen. Diese relative Stärke ist auch im Chart erkennbar. Die Aktie konnte in den Vorwochen aus einer bullischen Flaggenkonsolidierung regelkonform nach oben ausbrechen. Konsequenterweise notiert das nächste Kursziel im Bereich des letzten markantes Bewegungshochs bei 21,78 $.

Charttechnischer Ausblick: Trotz des laufenden Kursausbruchs, welcher weiterhin unsere Erwartungen erfüllt, sollten eingetreute Konsolidierungsphasen bis auf die Oberkante der bullischen Flaggenkonsolidierung bei aktuell 19,30 $ einkalkuliert werden. Diese können dann als obligatorische Pullbackbewegung angesehen werden und bieten weitere Einstiegsmöglichkeiten auf der Longseite.

Optionen

| Boardmail an "omega512" |

Wertpapier: Juniper Networks Inc |

Optionen

| Boardmail an "omega512" |

Wertpapier: Juniper Networks Inc |

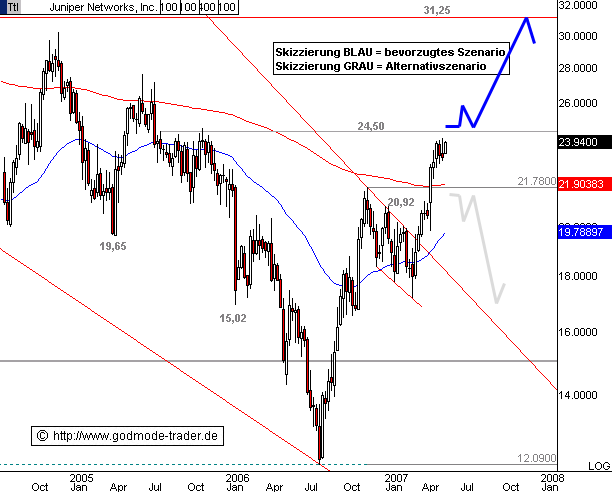

_juniper_23,40gesprengt.jpg (verkleinert auf 68%)

| |||

| Datum 29.05.2007 - Uhrzeit 18:03 (© GodmodeTrader - http://www.godmode-trader.de/) | |||

Juniper Networks - Kürzel: JNPR - ISIN: US48203R1041 Börse: NYSE in USD / Kursstand: 23,94 $ Kursverlauf vom 16.09.2004 bis 29.05.2007 (log. Kerzenchartdarstellung / 1 Kerze = 1 Woche) Charttechnischer Ausblick: Steigt JUNIPER NETWORKS auch über unser Kursziel bei 24,50 $ an, entsteht ein weiteres umfassendes Kaufsignal mit Zielen bei 31,25 $. Grundsätzlich kann die bullische Stimmung bei Kursen oberhalb der charttechnischen Horizontalunterstützung bei 21,78 $ aufrecht erhalten werden. Erst darunter wären weitreichender Konsolidierungsphasen bis ca. 18,00 $ möglich.

| |||

Optionen

| Boardmail an "omega512" |

Wertpapier: Juniper Networks Inc |

Bin am Überlegen hinsichtlich Gewinnmitnahmen jetzt zu ca. 19 € (1/3 meines Restbestands) ... ???

Optionen

| Boardmail an "omega512" |

Wertpapier: Juniper Networks Inc |

12.06.07 16:54

NEW YORK (dpa-AFX) - RBC Capital hat das Kursziel für Juniper Networks von 18 auf 26 Dollar je Aktie erhöht und die Titel mit 'Sector Perform' bestätigt. Als Begründung verweist Analyst Mark Sue in einer Studie vom Dienstag auf die Expansion der vergangenen Monate. Zudem werde der neue Core-Router die Marktpostion des Netzwerkausrüsters verbessern.

Nach Ansicht von Sue wird der rapide Anstieg des Video-Datenverkehrs sowohl Juniper als auch dem Konkurrenten Cisco Systems zu Gute kommen. Zudem rechnet der Analyst damit, dass die Sparte SLT noch im Geschäftsjahr 2007 aus den roten Zahlen kommt. Die Zukunftsaussichten für Juniper bezeichnet der Experte als 'gesund'.

Entsprechend der Einstufung 'Sector Perform' erwarten die Analysten von RBC Capital Markets, dass sich die Aktie in den nächsten zwölf Monaten im Gleichklang mit dem Sektor entwickeln wird./chr/dr

Analysierendes Institut RBC Capital Markets.

Quelle: News (c) dpa-AFX Wirtschaftsnachrichten GmbH.

Optionen

| Boardmail an "omega512" |

Wertpapier: Juniper Networks Inc |

Überprüft man "ex post" die Chartanalyse von letzter Woche, so trifft auf Juniper derzeit das optimistischste aller Szenarios zu (derzeitiger Kurs: 31,00 USD bzw. 22,35 EUR). Ich hab Teilgewinnmitnahmen bei 22,35 € (KK 11,50 EUR vor 1 Jahr) realisiert - den Rest meiner Calls GS0NVJ (KK 0,08 EUR vor 1 Jahr) lass ich noch stehen (bis die Spekulationsfrist eingehalten ist.) ... Omega.

Quelle: http://www.godmode-trader.de/front/...a=657349&idc=&id=121992

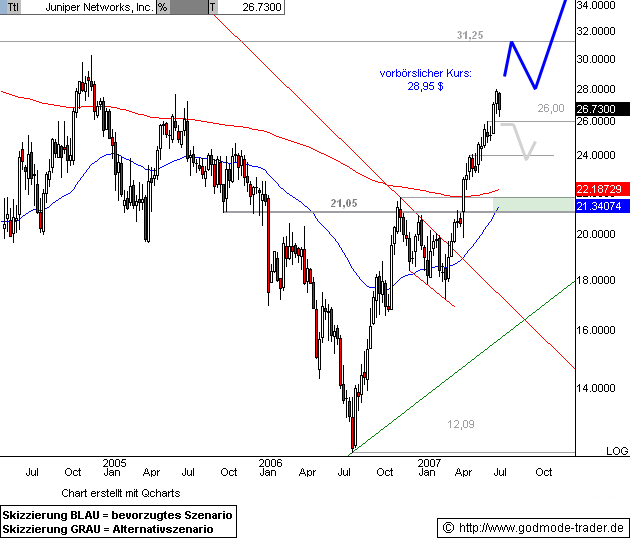

JUNIPER - Zahlen bestätigen den BullenDatum 19.07.2007 - Uhrzeit 14:46 (© GodmodeTrader - http://www.godmode-trader.de/) |

Juniper Networks - Kürzel: JNPR - ISIN: US48203R1041 Börse: NYSE in USD / Kursstand: 28,95 $ Kursverlauf vom 16.05.2004 bis 18.07.2007 (log. Kerzenchartdarstellung / 1 Kerze = 1 Woche) Charttechnischer Ausblick: Die JUNIPER Aktie sollte nun direkt bis an das Hoch aus 2004 bei 31,25 $ ansteigen. Dort ist dann mit einer Zwischenkorrektur zu rechnen. Steigt die Aktie schließlich per Tages- und Wochenschluss über 31,25 $ an, wird ein mittelfristiges Kaufsignal mit ersten Zielen bei 69,50 - 70,00 $ ausgelöst. Fällt die Aktie hingegen wider Erwarten per Tages- und Wochenschluss unter 26,00 $ zurück, wird eine Zwischenkorrektur bis 24,00 und darunter 21,05 - 21,79 $ wahrscheinlich. Erst ein Rückfall per Wochenschluss unter 21,00 $ würde das mittelfristig bullische Chartbild worübergehend eintrüben. Meldung: Juniper - Goldman Sachs empfiehlt zum Kauf New York (BoerseGo.de) - Juniper Networks Inc. wird von Goldman Sachs von "neutral" auf "buy" heraufgestuft. Die Analysten machen in der Begründung ihrer höheren Sichtweise zu dem Netzwerkausrüster auf neue Router-Produkte des Konzerns aufmerksam. Daraus sei mit einer Rückgewinnung einiger an Cisco verlorengegangener Marktanteile zu rechnen. Über die kommenden Jahre dürfte Juniper die Erlöse um mindestens 20 Prozent steigern. Zudem werde durch die Einführung von Konsumelektronik für eine beschleunigte Videoverwendung über Internet ein Anreiz zur Hinwendung zu Junipers Netzwerkprodukten geschaffen. Juniper Networks macht wieder Gewinn Sunnyvale (BoerseGo.de) – Der Netzwerkhersteller Juniper Networks vermeldet im zweiten Quartal 2007 wieder ein Gewinn. Während im Vorjahr noch ein Verlust von 1,21 Milliarden Dollar oder 2,13 Dollar je Aktie anfiel, konnte das Unternehmen im zweiten Quartal 2007 einen Gewinn von 86,2 Millionen Dollar oder 15 Cent je Aktie erzielen. Nach Nichtberücksichtigung von Sondereffekten, Zinsen und Steuern erzielte das Unternehmen ein Ergebnis von 20 Cent pro Aktie oder 116 Millionen Dollar. Der Umsatz stieg im Vergleich zum Vorjahr um 17 Prozent von 567,5 auf 664,9 Millionen Dollar. Damit traf Juniper die Erwartungen der Analysten, die ein Ergebnis von 20 Cent je Aktie und einen Umsatz von 650 Millionen Dollar vorhergesagt hatten.

|

Optionen

| Boardmail an "omega512" |

Wertpapier: Juniper Networks Inc |

GrB

Optionen

| Boardmail an "buran" |

Wertpapier: Juniper Networks Inc |

oh da werden erinnerungen wach. war ja nur kritischer betrachter an der seitenlinie. aber hut ab vor den bayern, wie die da ihr sorgenkind reingewaschen haben. das hada fein gemacht der ede stoiber. zunächst die bayrische hypotheken- und wechselbank mit der bayrischen vereinsbank bestäubt. dann die hyporealestate als tochter gegründet und ihr beim börsengang den ganzen müll aufgeladen und an die ganzen ahnungslosen anlegern verkauft. kam mir damals schon seltsam vor. wieso verkauft man sein tochterunternehmen??. ganz einfach. weil man weiss, dass es nicht überleben wird, und dabei soll es den mutterkonzern nicht mit in die tiefe ziehen. so machte es auch siemens mit infinion und epcos. aber ihre perlen, die osram und die hörgerätesparte und medizinsparte sind sie nicht willig herzugeben. jedenfalls nicht zu einem moderaten preis.

der rest der story ist bekannt. die hyporealestate sackte zusammen und wurde vom bund bzw dem steuerzahler gerettet. einige anleger haben hoffentlich daraus was gelernt.

Optionen

| Boardmail an "konig" |

Wertpapier: Juniper Networks Inc |