Neue Zeit - neuer Thread

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |

Angehängte Grafik:

a4o6j.png (verkleinert auf 52%)

a4o6j.png (verkleinert auf 52%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: All for One Group SE |

Der Optimismus kommt vielleicht noch,im Moment ist das hier doch alles nur ein Tal der Tränen.

Optionen

| Boardmail an "Cosha" |

Wertpapier: All for One Group SE |

Muss nur noch jemand kurz nach 9Uhr unlimitiert kaufen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |

Optionen

| Boardmail an "Cosha" |

Wertpapier: All for One Group SE |

Meine Meinung zur All For One Group

ISIN: DE0005110001

Aktueller Kurs: 41,80 Euro

All for One gehoert im deutschsprachigen Raum zu den angesehensten SAP Dienstleistern. All for One ist SAP Platinum Partner und Microsoft Gold Partner.

Fuer genauere Infos zu den Auszeichnungen und zur Firma kann jeder selbst suchen, ich moechte mich hier jetzt auf die Zahlen und die Lage konzentrieren.

All for One konnte den Umsatz von 2015 bis 2019 um 50% steigern, waehrend SAP, zu dessen Produkten man Dienstleistungen anbietet, den Umsatz um knappe 35% steigern konnte. Der Gewinn je Aktie wurde kontinuierlich bis 2018 gesteigert, die Marge der gewoehnlichen Geschaeftstaetigkeit ging dabei jedoch von 6,7% im Jahr 2015 auf 5,9% im Jahr 2018 zurueck. Die Mitarbeiterzahl wurde jedes Jahr um ca.10% erhoeht und diese neuen Mitarbeiter muessen erstmal eingearbeitet werden, sie sind also fuer ca. 1 Jahr noch nicht voll produktiv. Auch uebernommene Unternehmen mussten integriert werden, trotzdem deutet die gesunkene Marge auf gewissen Wettbewerbsdruck hin.

In 2019 sank der Gewinn je Aktie um fast 30%, denn die All for One wollte sich selbst schon seit 2018 verstaerkt auf die neue SAP ERP Software S4/Hana vorbereiten und hat diese selbst implementiert. Da SAP die Wartung von R3 in 2025 beenden wollte, wurde ein Nachfrageschub an Umstellungsprojekten erwartet und man bereitete sich darauf vor. Neben der weiteren Erhoehung der Mitarbeiterzahl mussten unter anderem die vorhandenen Mitarbeiter hierfuer geschult werden. Der Gewinnrueckgang ist also gut erklaerbar und kein Grund zur Sorge. Man hat langfristig wiederkehrende Umsaetze durch langfristige Servicevertraege, ein Problem ist aber, dass SAP die Wartung fuer R3 vor kurzem bis 2027/30 verlaengert hat. Die Umstellung von R3 auf S4 ist sehr schwierig und zeitaufwaendig, zu viele Firmen zoegern bis jetzt. Einige Umstellungsprojekte dauern mehr als ein Jahr. Fuer die SAP Kunden ist der Zeitgewinn gut, der erwartete Auftragsschub fuer All for One duerfte jetzt aber ueber einen laengeren Zeitraum erfolgen. Aufgeschoben ist zwar nicht aufgehoben, aber man duerfte vorerst auf einem leichten Personalueberhang sitzen, was in den naechsten 2 bis 3 Quartalen auf den Gewinn durchschlagen duerfte. Momentan werden auch nicht notwendige Investitionen eher verschoben und viele Firmen, die bisher mit der Umstellung abwarteten, werden nun vermutlich zu weiterem Abwarten tendieren. Andere Unternehmen werden bei der Projektvergabe wissen, dass die Dienstleister eher an Projektmangel leiden und daher bei Preisverhandlungen am laengeren Hebel sitzen, allerdings steigt der Druck zur Digitalisierung und dafuer passenden Systemen langfristig weiter an. Die Anforderungen an die IT steigen und mittelstaendische Unternehmen werden nicht die Moeglichkeiten haben, eine eigene hochqualifizierte IT-Abteilung zu beschaeftigen. Externe IT-Dienstleister werden zunehmend gebraucht, denn viele mittelstaendische Unternehmen liegen bei der Digitalisierung weit zurueck.

All for One hat eine gute Bilanz. Von 2015 bis 2019 wurde die Bilanzsumme ohne Kapitalerhoehungen um knapp 20% erhoeht, die Eigenkapitalquote wurde dabei leicht auf 34% gesteigert und der Goodwill macht nur ein Drittel des Eigenkapitals aus. Man sollte ohne Kapitalerhoehungen durch die Krise kommen und als groesserer SAP Dienstleister, wie in den letzten Jahren auch, nach der Krise weiterhin Marktanteile gewinnen koennen. Als SAP Platinum Partner hat man die noetige Reputation, welche aeusserst wichtig bei den komplizierten Umstiegsprojekten von R3 auf S4 ist. Wer jetzt im Vorteil ist und die wichtigen Projekte ergattert, kann praktische Erfahrung in Projekten sammeln, erhaelt wichtige Referenzen und langfristige Kunden. Die Referenzen werden in den naechsten Jahren bei der weiteren Projektgewinnung von Vorteil sein. Im deutschsprachigen Raum wird man relativ abgesichert vor neuen Konkurrenten Schritt fuer Schritt wachsen, weiter kleinere Dienstleister uebernehmen und sich damit technologisch ergaenzen. All for One arbeitet inzwischen auch mit weiteren Partnern wie Microsoft und IBM zusammen und erweitert seine Zielgruppe bis in den gehobenen Mittelstand von Unternehmen mit bis zu 3 Milliarden Euro Umsatz. Eine internationale Expansion ist (noch) nicht geplant, man sieht im deutschsprachigen Raum genug Wachstumschancen. Der Umstieg von Lizenzgeschaeft zum Mietgeschaeft ist nebenbei auch weiter fortgeschritten. Dieser Umstieg kostete auch bei Unternehmen wie Adobe kurzfristig Gewinn, denn hohe Einmalzahlungen fallen zuerst weg, waehrend langfristige Mietzahlungen erst nach einiger Zeit sichtbar werden, dann aber fuer stetige Einnahmen sorgen.

All for One betrachtet sich nach seiner strategischen Vorbereitung in 2019 fuer die Zukunft gut aufgestellt und ich habe keinen Grund daran zu zweifeln. Das Jahr 2017 war das Jahr vor der internen Umstrukturierung, da erzielte man mit 1475 Mitarbeitern einen Umsatz von 300 Millionen Euro und einen Gewinn von 2,63 Euro je Aktie. Seitdem haben sich der Umsatz um 20% und die Mitarbeiterzahl um 25% erhoeht. Sollten die neuen Mitarbeiter gut eingearbeitet sein und die Umstrukturierungskosten wegfallen, dann sollte man wieder die normalen Margen erreichen koennen. Der Gewinn hat alleine schon dadurch, ausgehend von 2017, das Potential um 20% auf 3,15 Euro je Aktie steigen zu koennen. Diese 3,15 Euro decken sich auch mit der vom Unternehmen ausgegebenen und weiterhin gueltigen mittelfristigen Prognose eines Umsatzes von 550 bis 600 Millionen bei einer Ebit Marge von 7%, was in etwa einem Gewinn pro Aktie von 4 Euro entspricht. Man ist auf dem Weg, das Ziel ist nicht zu hoch gesteckt. Zusammenfassend reche ich damit, dass All for One vom Umsatz aufgrund von sich fortsetzenden Marktanteilsgewinnen und Uebernahmen weiter staerker als der Markt (SAP) mit ca. 10% wachsen kann, so wie es auch bis 2019 lief. Wegen der Krise rechne ich fuer ein Jahr mit erhoehtem Preisdruck. Langfristig sollte All for One den Gewinn etwas schwaecher als den Umsatz jaehrlich um 5-10% steigern koennen. Ausgehend von bereits jetzt unter Normalbedingungen moeglichen 3,15 Euro Gewinn je Aktie, betrachte ich ein KGV von 20 als fair. Damit betraegt mein Kursziel auf Sicht von 2 Jahren 63 Euro.

Wer die Analyse gut findet und in Zukunft weitere lesen moechte, der kann mir auf Facebook folgen.

https://www.facebook.com/Aufwaerts.Investing/

Also ich erwarte nach Corona Wachstumsraten von 6-9% beim Umsatz p.a. und um die 15% beim EBIT, sogar eher mehr, da wir dieses Geschäftsjahr ja eine Delle beim Gewinn sehen, die sich die kommenden Jahre in Nachholeffekten zeigen wird, besonders bei der Marge.

Deinem Kursziel von 63€ stimme ich zu. Sollte man im Anfang 2022 erreichen. Also rund 60% Kurspotenzial auf Sicht 18-20 Monate. Die Risiken sollten begrenzt sein, zumal man auch anorganisch wachsen könnte, mit der soliden Bilanz im Rücken.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |

SNP und die All for One Group haben heute eine bedeutsame Partnerschaft geschlossen. Mit diesen beiden Unternehmen im Portfolio setze ich auf zwei deutsche IT-Dienstleister mit dem Expertise für Unternehmenssoftware und dem Fokus auf SAP Migrationen auf S4/HANA. Die All for One Group hat über 2000 B2B-Kunden aus dem Mittelstand in der DACH-Region, während SNP sich auf softwarebasierte Migrationsprojekte von Großkunden spezialisiert hat. Die Kooperation dieser beiden Unternehmen ist meiner Meinung nach ein tolles Match, denn die von SNP entwickelte Software mit deutlich beschleunigten Projektzeiten trifft nun auf den maßgeblichen Digitalisierungspartner des breiten Mittelstands. Neben dem ursprünglichen Investmentcase, der vornehmlich auf der Einführung von S4/HANA fußt, bietet die neuerliche Kooperation nun vielfältiges Potenzial für beide Seiten. Während dies für SNP die Skalierung der Softwaresubskriptionen vorantreibt, spart All for One vordergründig Zeit- und damit Personalressourcen, sodass mehr Projekte bearbeitet werden können. Außerdem bieten mehrere Vorzeigeprojekte von SNP die Remote durchgeführt wurden eine gewisse Sicherheit und Garantie der Durchführung in der gegenwärtigen Corona-Situation sowie bis zum SAP R/3 Laufzeitende 2027.

Die Meldung von A4O:

https://www.all-for-one.com/de/company/...-mit-snp-unterzeichnet.html

Die Meldung von SNP:

https://blog.snpgroup.com/transformation/...rag-mit-all-for-one-group

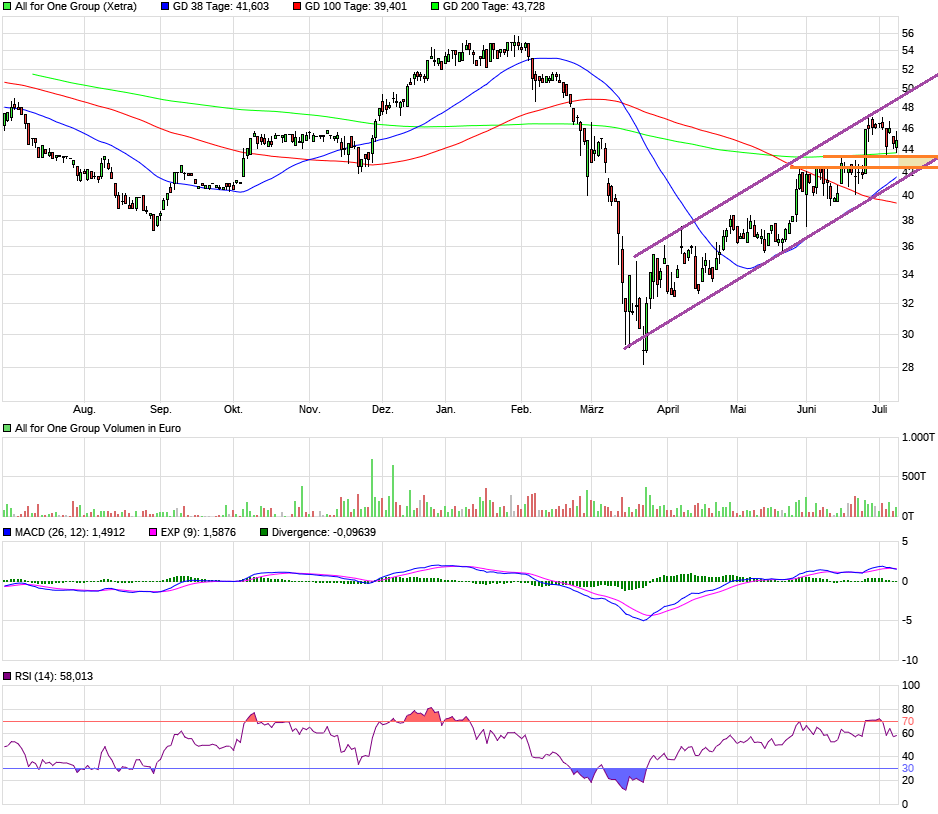

Mindestziel sollte jetzt kurzfristig bei 49-50 € liegen, mittelfristig 56 €.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |

Angehängte Grafik:

chart_halfyear_allforonegroup.png (verkleinert auf 54%)

chart_halfyear_allforonegroup.png (verkleinert auf 54%)

Ich denke für A4O ist diese Kooperation sehr wichtig. Somit wird A4O mit Abstand das beste Produkt am Markt haben, weil man die eigene Industrieexpertise mit dem automatisierten Ansatz von SNP verbinden kann. Da A4O die größte Kundenbasis in der Zielgruppe hat, wird man kostengünstig große Auftragsvolumina abarbeiten können. Diese Expertise sollte wiederum dazu führen, dass man Konkurrenten über die S/4 Migration auch dauerhaft Kunden abspenstig machen kann.

Es ist derzeit eine grottenschlechte Konjunturlage für die Kunden von A4O. Aber sie sind durch diesen Deal jetzt gut positioniert, ihre Beraterauslastung mittelfristig wieder in die Spur zu bekommen und langfristig stark zu wachsen. Der Deal kommt sowohl für A4O als auch für SNP zum richtigen Zeitpunkt. Mit dieser technologischen Lösung im Rücken denke ich, dass A4O bereits ab GJ 2020/21 die Migrationswelle proaktiv selbst anstösst!

Optionen

| Boardmail an "hzenger" |

Wertpapier: All for One Group SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |

Angehängte Grafik:

chart_year_allforonegroup.png (verkleinert auf 54%)

chart_year_allforonegroup.png (verkleinert auf 54%)

A4O hingegen dürfte 17-19 Mio Ebit und 11-12 Mio Überschuss erzielen, wird aber nur mit 225 Mio bewertet.

SNP - EV/Ebit etwa 45

A4O - EV/Ebit etwa 12

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |

Nun gibt es noch die Treiber rund um SAP S4/Hana und Digitalisierung von Geschäftsprozessen allgemein. Das kann A4one einfach sehr gut, sonst würde SNP auch nicht mit A4one partnern. Der Bereich Cybersecurity dürfte noch in den Kinderschuhen stecken, aber trägt auch nichts zum Ergebnis bei.

Wohin man auch schaut, man fühlt sich von vielen Seiten bestätigt dass A4one Aufholpotential bei der Bewertung hat.

Ich gebe hier aber nicht auf. A4O hat viele Weichen gestellt und der Einsatz der SNP Software ermöglicht es schneller und günstiger beim Kunden zu sein, sowie letztendlich Kunden einfacher damit zu überzeugen. Jedenfalls erhöht die Wahrscheinlichkeit mit neuen Implementierungstechnologien Projekte beim Kunden zu gewinnen enorm. Es bleibt nur zu hoffen, dass der traditionelle deutsche Mittelstand aus Maschinenbau etc. auch in den nächsten Jahren noch die Gelder hat, den zeitgemäßen Weg der Digitalisierung einzuschlagen. Daher erkläre ich mir den Bewertungsabschlag bei A4O, bin aber natürlich überzeugt, dass die notwendige Welle unausweichlich kommen wird. Man MUSS einfach auch im traditionellen deutschen Mittelstand merken, dass ohne zeitgemäße IT-Investitionen es irgendwann auf den globalen Märkten nichts mehr zu holen gibt.

Zum Vergleich SNP und A4O reicht denke ich zu sagen, dass die Fantasie durch die Skalierbarkeit der Software einen deutlichen Aufschlag rechtfertigt. mMn. sind einfach beide Unternehmen auf Sicht der nächsten 5 Jahre aktuell sehr unterbewertet.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: All for One Group SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: All for One Group SE |

SNP geht ja aktuell auf EV/EBIT von 50, während A4O bei 12 liegt. Und das in einem konjunkturell extrem schwacher Jahr.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |

Warum gesteht man SNP diese Bewertung zu,warum kann A4One weder von guten SAP Zahlen,noch vom SNP Höhenflug profitieren.

Keine Ahnung warum der Markt A4=ne ignoriert,eine Antwort habe ich nicht und in so Fällen verkaufe ich mittlerweile, Bewertungszahlen hin oder her.

Mit der Restposition will ich eigentlich kein Minus realisieren,aber im Grunde habe ich hier ein wenig die Hoffnung verloren und der komplette Ausstieg ist wohl nur eine Frage der Zeit.

Optionen

| Boardmail an "Cosha" |

Wertpapier: All for One Group SE |

Solange macht es eigentlich Sinn am unteren Rand zu kaufen. Alles weitere muss man mal abwarten.

Dass SNP mehr Fantasie versprüht, verstehe ich schon. Das heißt aber nicht dass A4O nicht steigen wird, nur weil SNP derzeit besser performed.

Also 55-56€ erwarte ich schon noch dieses Jahr, zumindest wenn sich die Märkte auf dem derzeitigen Niveau halten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |