Morphosys: Substanz beginnt sich durchzusetzen

Letztlich können auch Emis nicht ewig den Kurs entsprechend drücken. Oder wie soll das dann in 2 Jahren aussehen? Da verlaufen dann vermutlich auch noch viele KOs bei 40 € aber der Cashbestand könnte durch Novartis theoretisch schon bei 200 Mio € liegen, es sei denn Morphosys investiert deutlich mehr als Novartis zahlt und man operativ erwirtschaftet, was ja auch nicht gerade schlecht wäre. Nebenbei wird die Pipeline immer breiter und in der Spitze hoffentlich immer weiter.

Soll sich der Kurs dann immernoch daran orientieren, wo gerade die KOs und Bonuszertifikate auf der Longseite stehen?

Also sollte Morphosys in einem Monat wieder ein Rekordquartal melden und man nebenbei den Cashbestand weiter gestiegert haben und noch ne andere positive Meldung kommen (such dir eine aus eckis Erwartungsliste raus!), dann kann ich mir kaum vorstellen, das man die 35 € nochmal ankratzt. Kurz knapp unter 40 ist möglich, aber alles andere wäre grotesk. Gar nicht mal wegen der grotesken Bewertung, sondern weil nunmal alle Anleger wissen, das bei 35-39 € ne Menge Unterstützungen warten und dort viele Käufer gerne kaufen würden. Normalerweise wird sowas dann in einer bullishen Keilformation aufgelöst.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Mor ist für mich weiterhin ein super aussichtsreicher Wert, bin aber noch nicht wieder eingestiegen, da ich wie gesagt, noch die nächsten Tage abwarten möchte...

Im Moment ist nur die Liqui weg, die Folgen daraus wird die Wirtschaft erst noch treffen.

Imho eine der schlimmsten Krisen der letzten Jahrzehnte, wenn nicht sogar die Jahrundertkrise.

Mein Tipp: Die 40 halten nicht, die 35 auch nicht.

Wie auch immer meine unkenufe sind, trotz cash finde ich es zynisch, weitere Einbrüche herbeizusehnen.

Die wirtschaftlichen Folgen sind abgewertete Immobilien, Arbeitslosigkeit, Firmenpleiten wegen Liquimangel.

Nur ist die Frage, ob eine weltwirtschaftliche Rezession (sagen wir 1-2 Jahre minus 1% BIP-Rückgang) inklusive Firmenpleiten nicht auch viele Gewinner dieser Konsolidierung sehen wird. Letztlich geht so ein Prozess immer mit Gewinnern einher, gerade wenn es zu Firmenpleiten kommt. Der Kuchen wird nur minimal kleiner aber weitaus weniger Unternehmen verteilt. Und Unternehmen in Wachstumsbranchen mit viel Cash haben große Vorteile bei dieser Konsolidierung.

Was Morphosys betrifft, steht man ja außerbörslich bereits unter 40 €. Diesen Crash in den USA heute Abend konnte aber niemand ahnen, auch wenn ich grundsätzlich eh den Ausverkauf im S&P bis 1070 schon seit Monaten an die Wand male. Jetzt muss man mal schaun, was die nächsten 2 Tage passiert. Ich werd morgen sicherlich Morphosys kaufen. Mal sehen, welche Kurse ich angeboten bekomme.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Dezember dann unter 30 wenn der Trend hält.....

Nächste Marken sind das Gap um 40 und 37,08 ist dann erste echt Unterstützung.

Morgen schliesst das Quartal, einige Fonds haben sogar Jahresabschluß. Solidarität in der Finanzbranche gibts keine, aktuell ist sich jeder der nächste und die Banken ziehen sich gegenseitig in die Pleite.

Schwierige Lage. Wohl dem, der rechtzeitig auf cash gesetzt hat und nicht schon wieder drin ist.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor.png (verkleinert auf 63%)

mor.png (verkleinert auf 63%)

Müssten allerdings die nächsten Tage die 38 halten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor.png (verkleinert auf 63%)

mor.png (verkleinert auf 63%)

Allerdings stehe ich grundsätzlich mehr auf Horizontalstützen und -hürden.

Insofern rechne ich mit zunehmenden Käufen bevor der Kurs auf 37 fällt. Und das ist dann auch wieder deine Linie.

Allerdings: Wenn morgen ein Fonds in Panik 30 oder 50 k von Morphosys rauskippt, dann kannst du möglicherweise auch zu 35 einsammeln. Letztlich ist alles drin, bei so einem Umfeld.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Ist der Kurs bei 41, wird als Grenz mehrfach die 40 genannt, ist er dann bei 40 oder 39, heißt es, könnte auch sein, das die 35 drin ist.

Mann, Mann, hier ist Panik, da geht die Liquidität aus, Europa ist von der Krise noch gar nicht richtig erreicht, Amerika eigentlich auch nicht wirklich, weil die Auswirkungen der fehlenden Liqui überhaupt noch nicht da sind, und ihr könnt Euch als Grenze nur die nächste Unterstützung vorstellen. (ich hab das Gefühl: wie immer)

Das nenne ich mal mangelnde Vorstellungskraft *lol

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Also, bei 15 - 18 € liegen auch ein paar Unterstützungen, dann Übernahmeangebot zu 28 oder 30 von Novartis ;-)

Dann haben alle, die günstig rein wollten und viel in cash haben, schöne Kurse

Das wäre doch was, oder? ;-)

Der cashbestand sei bei 130 mio€, das sind 17,50€ je Aktie.

Der operative Jahresgewinn laut Prognose liegt bei 9 bis 11 mio zuzüglich 13 mio Ausgaben für eigene pipeline, die man jederzeit stornieren könnte. Also 23 mio€ Jahresgewinn bzw. 3,10€ je Aktie 2008.

Von 37 bis 33 hinunter hat es bei noch schlechteren Fundamentalzahlen bereits mehrfach zur Umkehr gelangt. Und das sind nochmal 20% runter in eine Zone mit massivsten Unterstützungen mit langsam grotesken Bewertungen.

Ja, ich bekenne mich zur mangelnden Vorstellungskraft, dass die Zone um mitte 30 als Unterstützung nicht halten könnte.

Wenn die deutsche Bank pleite macht und die Einlagensicherung versagt, dann allerdings schon. Insofern: Lemus/Moroney sollten mal zügig ein finanzierungsschwaches Biotec nahezu zum nulltarif abgreifen. Die Gelegenheit wäre ideal.

Mit Aktienrückkauf rechne ich nicht, die lassen MOR auch unter cash sacken.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

McDonalds bekommt noch nicht einmal Geld für neue Kaffeemaschinen.

König&B. bekommt seine Aufträge für neue Druckmaschinen storniert, weil die Kunden diese nicht mehr finanziert bekommen.

Das Wirtschaftwachstum wurde signifikant nach unten revidiert...

Die Liste ist beliebig erweiterbar. Was folgen wird, ist ein Arbeitsplatzabbau. Den kann man bereits für 2009 einplanen...

Und du meinst, die Krise ist in der Realwirtschaft noch nicht angekommen?

(wobei Aussagen über runterrevidiertes Wirtschaftswachstum erstmal zukunftsgerichteten Charakter haben, Stornierung von aufträgen dagegen real sind)

Wie auch immer, imho stehen wir am Anfang der eigentlichen Kriseund damit wird auch der Kursverfall noch andauern.

http://www.wiwo.de/handelsblatt/...r-steuerdramen-ins-ausland-308467/

Das ist der Hintergrund, die Börse ist aber anders gestrickt.

Und wenn alle Aktien gleichförmig und gleichzeitig gleich stark fallen und später wieder steigen würden, dann bräuchte man nur Index handeln. Ist aber nicht so.

Morphsys ist da ein gutes Beispiel für Divergenz zum Index. Die Cashaufnahme 2007 durch KE bei 50 Euro wurde massiv schlecht vom Markt aufgenommen. Neben den nur wenigen INDs zuzüglich zur GPC-Pleite einer der Hauptgründe für die miese performance 2007. Dann war allerdings bei 32 nach unten Schluß. Gerade wegen der cashunterlegung. Und seit Herbst 2007 und dank Novartisdeal konnte sich Morphosys stark nach oben vom Gesamtmarkt abkoppeln:

Morphosys ist auf Sicht von 2 Jahren trotzdem noch schlechter als der TecDax. Der kann also noch ordentlich weiterstürzen, ohne dass das MOR mitmachen muss, vor allem, weil MOR große Teile des Umsatzes dank Novartis sicher hat.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Das Orderbuch füllt sich:

294 40,400 40,630 196

150 40,390 40,890 100

200 40,350 40,900 549

400 40,270 41,000 1.536

100 40,260 41,220 500

100 40,000 41,390 142

400 39,990 41,470 335

400 39,970 42,000 80

230 39,960 42,500 250

500 39,920 42,540 728

Und über 41€ ist bis 42,5€ luft jungs!

lg

Optionen

| Boardmail an "Polarschwein" |

Wertpapier: MorphoSys AG |

41,86 42,36 42,11

Jetzt kanns wieder schön langsam bis zum nächsten Quartalsbericht steigen...

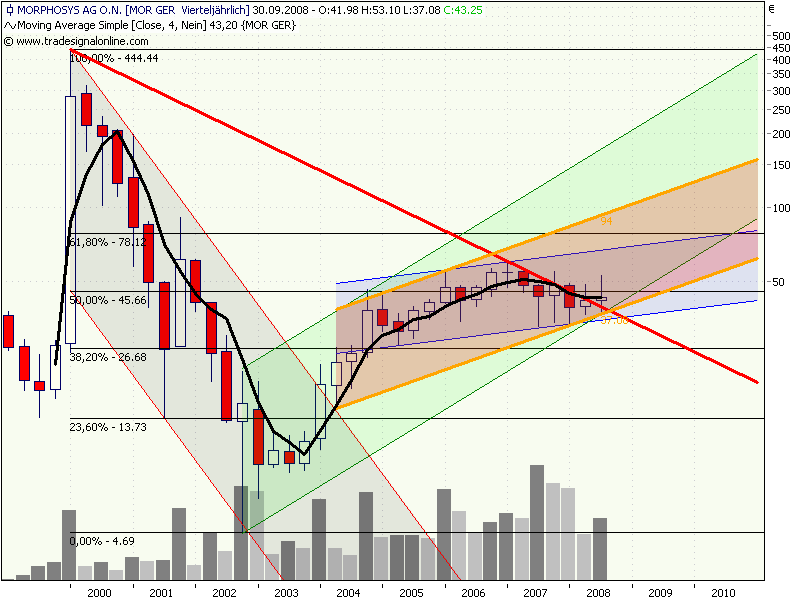

Blau ist der Seit-Aufwärtstrend der letzten 3 Jahre.

Orange der Novartistrend seit Mai 2004.

Lila der Katjuscha-Trend.

Nachhaltige Erholung erst über 44,5.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor.png (verkleinert auf 63%)

mor.png (verkleinert auf 63%)

Im Jahresvergleich 12 cent verloren, also praktisch unverändert.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor2.png (verkleinert auf 63%)

mor2.png (verkleinert auf 63%)

Glaub auch, das bei 38-40 € einige sehr gute Unterstützungen warten, egal welchen Trend man nun wählt. Hoffe mal, es ist für Morphosys jetzt überstanden. Eigentlich war das gestern Abend bei den Amis schon ne Art von Ausverkauf. Denke zwar nach wie vor, das die US-Märkte noch 6-7% Abwärtspotenzial in diesem Jahr haben, aber MOR muss davon nicht mehr betroffen sein. Die Phase des Stockpicking wird mit zunehmender Zeit immer wichtiger für die Anleger. Sowohl vom Geschäftsmodell als auch von der Aktienbewertung sowie den Bilanzdaten wird sich die Spreu vom Weizen trennen, und MOR ist in allen 3 Ebenen gut aufgestellt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor.png (verkleinert auf 63%)

mor.png (verkleinert auf 63%)