Morphosys: Sichere Gewinne und Milliardenpotential

http://antibody-world.blogspot.com/2009/04/...ur-beurteilung-der.html

Bin gespannt auf deine überarbeiteten Ergebnisse.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Wo es stattdessen hinlaufen könnte, das weiß ich auch nicht.

Schön wäre es, der grüne Trend würde jetzt endlich mal halten und die mehrjährige Konsolidierungsphase würde isch nach oben auflösen........

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

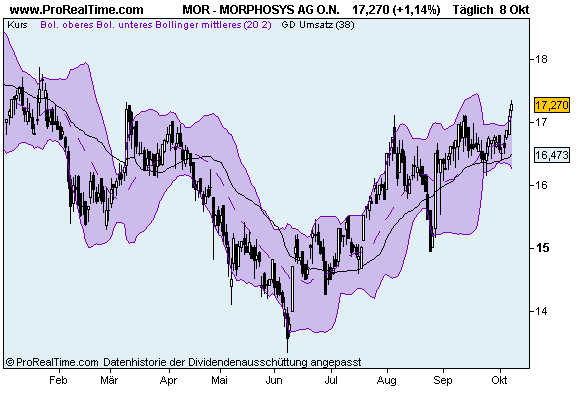

mor.png (verkleinert auf 79%)

27.04.2009 - Die Aktie von Morphosys hat in den vergangenen Tagen nach einem sehr schwachen Verlauf im ersten Quartal 2009 eine Trendwende geschafft. Der Abwärtstrend wurde überwunden, wie der Blick auf die Kursgrafik zeigt. Zudem schaffte die Aktie des Biotechunternehmens in der vergangenen Woche einen Ausbruch über eine Widerstandszone. Am Freitag lief die Morphosys-Aktie bis auf 14,44 Euro, 3 Cent darunter ging es aus dem Handel ins Wochenende.

Überwunden wurden dabei zwei Hürden. Zum einen der Bereich um 14 Euro, der jüngst aufgebaut wurde. Zum anderen, allerdings noch nicht nachhaltig, die Zone unterhalb von 14,40 Euro, eine ältere Marke. Stabilisiert sich der Break im Laufe der Woche, so dürfte die Trendwende nach oben eine Bestätigung erfahren haben. Nächste Tredingziele lägen dann um 15,10 Euro sowie 16,20 Euro, bevor die wichtige Widerstandszone oberhalb von 17 Euro oder sogar 19,35 Euro angepeilt werden können. Unterstützungen liegen neben der 14-Euro-Marke oberhalb von 13,50 Euro.

http://www.4investors.de/php_fe/index.php?sektion=stock&ID=26232

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Jahr_____Kurs_____Umsatz____cash__Marktkap.__Kurs ohne cash

2003_____11,14_____15,3______23,2_____164______9,6

2004_____12,70_____22,0______37,2_____207_____10,4

2005_____13,77_____33,5______53,6_____249_____10,8

2006_____18,12_____53,0______66,3_____365_____14,8

2007_____16,10_____62,0_____106,9_____357_____11,3

2008_____18,75_____71,6_____137,9_____421_____12,6

2009_____13,72_____83,0_____150,0_____309______7,1

Der Einstieg von Novartis 2004, der Aufbau einer klinischen Pipeline durch MOR und Partner, die jahrelange Gewinnfähigkeit und alles was sonst seit 2003 geschehen ist, hat in Summe die Bewertung des Geschäftsmodells von Morphosys herabgesetzt.

Den 15 mio Umsatz 2003 und rein gar keiner Klinik auf Jahre wurde also mehr zugetraut als den aktuellen 80 mio Umsatz zuzüglich klinischer Pipeline....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

mor.png (verkleinert auf 79%)

http://antibody-world.blogspot.com/2009/04/...beurteilung-der_27.html

Prognosemodell zur Beurteilung der Antikörper-Partnerpipeline von Morphosys (Teil 3)

http://antibody-world.blogspot.com/2009/04/...urteilung-der_5867.html

Ganz auf die schnelle: Signifikante Tantiemen nicht vor 2020?!

Was ist denn Signifikant? Wenn eines der 3 aktuellen AK-Projekte zur Zulassung käme, dann wäre das noch nicht Signifikant?

Und vielleicht habe ich es noch überlesen, bin leider zunächst nur kurz drüber: MOR103 und der Rest der Eigenpipe? Die sind weiter komplett aussen vor, oder? Heißt ja uch Partnerpipelinemodell.....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

MorphoSys berichtet starkes Ergebnis für das erste Quartal 2009

07:05 28.04.09

Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment; TecDAX) gab

heute gemäß IFRS (International Financial Reporting Standards) ihr

Finanzergebnis des ersten Quartals 2009 bekannt, das am 31. März 2009

endete. Der Konzernumsatz stieg um 17 % auf 19,1 Millionen Euro (Q1

2008: 16,3 Millionen Euro) und der operative Gewinn betrug 4,2

Millionen Euro (Q1 2008: 4,1 Millionen Euro). Der Nettogewinn stieg

um 6 % auf 3,5 Millionen Euro (Q1 2008: 3,3 Millionen Euro). Zum Ende

des ersten Quartals 2009 verfügte MorphoSys über liquide Mittel in

Höhe von 136,1 Millionen Euro (31. Dezember 2008: 137,9 Millionen

Euro).

Highlights des ersten Quartals 2009:

* MorphoSys bringt den Ausbau der firmeneigenen Pipeline weiter voran

und hat zwei neue Zielmoleküle als Basis für die therapeutischen

Antikörperprogramme MOR203 und MOR205 ausgewählt. Beide Programme

sind im Bereich der Krebserkrankungen angesiedelt.

* Mit der Ernennung von Dr. Ulrich Moebius als VP und Head of

Preclinical Development & Project Management sowie Dieter Feger als

SVP und neuem Leiter des Segments AbD Serotec wurde die

Geschäftsleitung von MorphoSys nachhaltig gestärkt.

* Der patentrechtliche Schutz von HuCAL, der Kerntechnologie des

Unternehmens, wurde durch das europäische Patentamt erweitert. Das

neu zugelassene Patent schützt das modulare Design der Technologie

auf DNS-Ebene und verleiht der firmeneigenen Antikörperbibliothek

in Europa soliden Produktschutz.

* Novartis trieb die Entwicklung des HuCAL-basierten

Antikörperprogramms BHQ880 weiter voran und startete eine Phase

1/2-Kombinationsstudie.

* Die Partner-Pipeline wuchs auf insgesamt 58 therapeutische

Antikörperprogramme an (im Vergleich zu 55 Programmen zum

Jahresbeginn), von denen sich aktuell vier Wirkstoffe in der

klinischen Entwicklung befinden, 31 in der prä-klinischen

Entwicklung und 23 in der Forschungsphase.

"Wir machen anhaltende Fortschritte in beiden Geschäftssegmenten, wie

die Highlights dieses Quartals belegen", kommentierte Dave Lemus,

Finanzvorstand der MorphoSys AG. "Darüber hinaus erhöhen wir auch

weiterhin unsere Investitionen in die Forschung und Entwicklung

firmeneigener Antikörperwirkstoffe. Die sich daraus ergebende

umfangreichere und reifere eigene Produktpipeline steigert den

künftigen Unternehmenswert beträchtlich."

Finanzergebnis des ersten Quartals 2009 (IFRS):

Die Umsatzerlöse der MorphoSys-Gruppe für das erste Quartal 2009

beliefen sich auf 19,1 Millionen Euro (Q1 2008: 16,3 Millionen Euro),

was einer Steigerung von 17 % im Vergleich zum entsprechenden

Vorjahreszeitraum entspricht. Das Segment Therapeutische Antikörper

erzielte Umsätze in Höhe von 14,3 Millionen Euro oder 75 % des

Gesamtumsatzes (Q1 2008: 12,0 Millionen Euro), während auf das

Forschungsantikörper-Segment AbD 4,9 Millionen Euro oder 25 % des

Gesamtumsatzes (Q1 2008: 4,3 Millionen Euro) entfielen. Bei einem

konstanten Wechselkurs hätten sich die Umsätze im Segment

Therapeutische Antikörper auf 14,2 Millionen Euro belaufen, die

Umsätze im Segment AbD wären unverändert geblieben. Das

Umsatzwachstum von MorphoSys insgesamt ist in erster Linie auf

erhöhte Forschungszahlungen, gestiegene Lizenzgebühren und höhere

erfolgsabhängige Einnahmen im Segment Therapeutische Antikörper sowie

auf gestiegene Verkäufe im AbD Segment zurückzuführen.

Die gesamten betrieblichen Aufwendungen für die ersten drei Monate

2009 stiegen um 22 % auf 14,9 Millionen Euro (Q1 2008: 12,2 Millionen

Euro). Der Anstieg der betrieblichen Aufwendungen ist hauptsächlich

auf höhere Investitionen in Forschung und Entwicklung zurückzuführen,

die um 60 % auf 8,5 Millionen Euro anstiegen (Q1 2008: 5,3 Millionen

Euro). Diese Steigerung wurde teilweise ausgeglichen durch einen

Rückgang der Aufwendungen für Vertrieb, Allgemeines und Verwaltung

auf 4,8 Millionen Euro (Q1 2008: 5,2 Millionen Euro), während die

Herstellungskosten unverändert bei 1,7 Millionen Euro blieben. Nicht

zahlungswirksame Aufwendungen aus der Ausgabe von Aktienoptionen sind

in den Herstellungskosten, den Aufwendungen für Vertrieb, Allgemeines

und Verwaltung sowie den Aufwendungen für Forschung und Entwicklung

enthalten und beliefen sich unverändert auf 0,3 Millionen Euro.

Der gesamte operative Gewinn belief sich im ersten Quartal 2009 auf

4,2 Millionen Euro (Q1 2008: 4,1 Millionen Euro). Das Ergebnis für

das Segment Therapeutische Antikörper belief sich auf 5,5 Millionen

Euro (Q1 2008: 6,1 Millionen Euro). Das Ergebnis für das Segment AbD

belief sich auf 0,6 Millionen Euro (Q1 2008: 0,04 Millionen Euro).

Nicht zugeteilte Aufwendungen des Unternehmens beliefen sich im

ersten Quartal 2009 auf 1,9 Millionen Euro (Q1 2008: 2,1 Millionen

Euro).

In den ersten drei Monaten 2009 beliefen sich die sonstigen Erträge

(ohne steuerliche Aufwendungen) auf 0,9 Millionen Euro (Q1 2008: 0,6

Millionen Euro). Der Gewinn vor Steuern belief sich auf 5,1 Millionen

Euro (Q1 2008: 4,7 Millionen Euro). Für die ersten drei Monate 2009

berichtete das Unternehmen Ertragssteuern in Höhe von 1,6 Millionen

Euro (Q1 2008: 1,4 Millionen Euro).

Im ersten Quartal 2009 erzielte MorphoSys einen Nettogewinn in Höhe

von 3,5 Millionen Euro, verglichen mit einem Nettogewinn von 3,3

Millionen Euro im selben Vorjahreszeitraum. Der sich daraus ergebende

verwässerte Gewinn je Aktie belief sich in den ersten drei Monaten

2009 auf 0,16 Euro (Q1 2008: 0,15 Euro).

Am 31. März 2009 verfügte MorphoSys über einen Bestand an liquiden

Mitteln und zur Veräußerung verfügbaren Wertpapieren in Höhe von

136,1 Millionen Euro, verglichen mit 137,9 Millionen Euro am 31.

Dezember 2008. Der Mittelabfluss aus der gewöhnlichen

Geschäftstätigkeit in den ersten drei Monaten 2009 belief sich auf

1,7 Millionen Euro (Q1 2008: Mittelzufluss von 4,0 Millionen Euro).

Am 31. März 2009 betrug die Anzahl der ausgegeben Aktien 22.492.287,

verglichen mit 22.478.787 am 31. Dezember 2008.

Finanzprognose 2009:

MorphoSys bestätigte erneut seine im Februar bekanntgegebene Prognose

für 2009. Das Unternehmen rechnet mit einem Gesamtumsatz zwischen 80

Millionen Euro und 85 Millionen Euro sowie einem operativen Gewinn in

Höhe von 8 Millionen Euro bis 11 Millionen Euro. Ausgerichtet auf

seine Pläne, die firmeneigene Pipeline zu erweitern, geht MorphoSys

von Investitionen in Technologie und Produktentwicklung aus, die

zwischen 18 Millionen Euro und 20 Millionen Euro liegen, verglichen

mit 7,7 Millionen Euro im Vorjahr.

Telefonkonferenz:

MorphoSys wird am heutigen Tag um 14:00 Uhr MESZ eine öffentliche

Telefonkonferenz abhalten, um die Ergebnisse des ersten Quartals 2009

vorzustellen und über die derzeitigen Entwicklungen zu berichten.

Die Einwahlnummern für die Telefonkonferenz lauten (Zuhörermodus):

Deutschland: +49 (0) 69 710491462

Bitte wählen Sie sich bereits 10 Minuten vor dem Beginn der

Telefonkonferenz ein.

Eine Wiederholung und das Manuskript zur Telefonkonferenz werden etwa

zwei Stunden nach der Pressekonferenz unter http://www.morphosys.com

zur Verfügung gestellt.

Den vollständige Quartalsbericht des ersten Quartals 2009 nach IFRS

finden Sie auf unserer Internetseite:

http://www.morphosys.de/Finanzberichte

Erstmals wird der Quartalsbericht nicht nur in gedruckter Form und

als PDF, sondern auch als HTML-Version veröffentlicht.

Für weitere Informationen kontaktieren Sie bitte: Dr. Claudia

Gutjahr-Löser, usw. usf.....

http://www.ariva.de/..._Ergebnis_fuer_das_erste_Quartal_2009_n2954771

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Im Vergleich zum 31.12. leichter Rückgang, aber die kurz- und langfristigen Verbindlichkeiten wurden um 6 mio€ reduziert.

Die Zahlen sind sehr solide. Das Umsatzwachstum bei 17%, insbesondere auch, weil ABD gegenüber Vorjahr wieder deutlich zulegen konnte und entsprechend auch einen Gewinnbeitrag ausgewiesen hat.

Der Gewinn fiel höher aus, als ich ihn in meinen Tabellen drin hatte, weil die F&E nicht so massiv gesteigert wurde in Q1, wie dafür notwendig gewesen wäre. Insofern: Meine Gewinnerwartung wurde geschlagen.

Die Kosten werden im 2. HJ mit Beginn der Studie P2 noch stärker anziehen, als sie es bisher schon tun.

Den Gesamtstand mit 58 Projekten ist genau meine Erwartung. Eine solide Steigerung.

Die präklinischen Projekte bilden den pool für die potentiellen INDS. jetzt 31 Projekte nach 23 in Q1 2008. Hier wird es sich zeigen müssen, ob endlich der erhoffte Schub an Projekten in die Klinik kommt.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Zyrogen von genesis research ist von Morphosys gewogen und für zu leicht befunden worden. Hier will man nicht in eine gemeinsame Weiterentwicklung einsteigen. Damit wird sicher auch keine Übernahme von genesis research erfolgen, auf die ja auch zuweilen spekuliert wurde.

Nach Novartis sind Daiichi Sankyo und Merck die Umsatzstärksten MOR-Partner in Q1!

Da sollten also entweder deutlich Präklinikmeilensteine geflossen sein oder aber neue Projekte mit denen laufen, möglicherweise auch beides. Aber eines ist klar: Die Kooperationen leben noch. Insbesondere Merck freut mich, denn von Merck gab es bisher keine Bestätigung, dass sie eine Option auf einen therapeutsichen AK gezogen hätten, so weit ich weiß.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

28.04.2009 09:07

Morphosys glänzt

Das Biotech-Unternehmen hat im ersten Quartal positiv überrascht: Trotz höherer Forschungsausgaben konnten Reingewinn und Vorsteuerergebnis gesteigert werden. Die Aktie klettert.

Der Überschuss erhöhte sich von 3,3 Millionen Euro im Vorjahreszeitraum auf 3,5 Millionen Euro. Analysten hatten dagegen mit einem Rückgang des Gewinns auf 3,13 Millionen Euro gerechnet. Das operative Ergebnis vor Zinsen und Steuern (Ebit) kletterte von 4,3 auf fünf Millionen Euro.

Die gestiegenen Lizenzzahlungen der Forschungspartner von Morphosys wie zum Beispiel Novartis schlugen sich positiv im Umsatz nieder. Die Erlöse stiegen um 17 Prozent auf 19,1 Millionen Euro.

Ausblick bestätigt

Gleichzeitig bekräftigte Morphosys-Chef Simon Moroney den Ausblick. Demnach soll das Betriebsergebnis wegen höherer Forschungskosten auf acht bis elf Millionen Euro zurückgehen. 2008 lag es noch bei 16,4 Millionen Euro. Der Umsatz soll auf 80 bis 85 Millionen Euro zulegen. Morphosys will sein Geschäft ausbauen und neben den beiden bisherigen Sparten Therapeutische Antikörper und Forschungsantikörper ein drittes Standbein für die firmeneigene Produkt-Pipeline schaffen. Dazu sind 18 bis 20 Millionen Euro an Investitionen in diesem Jahr vorgesehen.

Die unerwartet guten Zahlen und der bestätigte Ausblick treiben die Morphosys-Aktie an. Sie gewinnt rund zwei Prozent und notiert bei rund 14 Euro. Seit einem Jahr hält sich das Papier konstant auf diesem Niveau. Von Krise ist bei der Aktie nichts zu spüren.

Erfolg durch Kooperationen

Morphosys zählt zu den wenigen deutschen Biotech-Firmen, die profitabel sind. Das TecDax-Unternehmen setzt auf Kooperationen mit zahlreichen Pharmakonzernen bei therapeutischen Antikörperprogrammen gegen Krankheiten wie Alzheimer, Krebs oder Entzündungen. Inzwischen entwickeln Pharmakonzerne wie Bayer, Novartis und Pfizer mehr als 50 Wirkstoffkandidaten weiter, die von Morphosys entdeckt wurden. Hier winken dem Unternehmen regelmäßige Meilensteinzahlungen bei Forschungserfolgen und sehr langfristig auch erhebliche Umsatzbeteiligungen, sofern eines Tages Produkte tatsächlich marktreif geworden sind.

nb

http://boerse.ard.de/content.jsp?key=dokument_349066

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

| 28.04.2009 12:32 |

Equinet belässt Morphosys nach Zahlen auf 'Buy' - Ziel 27 Euro |

Equinet hat die Einstufung für Aktien von Morphosys (News/Aktienkurs) nach Zahlen auf "Buy" mit einem Kursziel von 27,00 Euro belassen. Die Ergebnisse des Biotechnologieunternehmens im ersten Quartal hätten leicht über den Erwartungen gelegen, schrieb Analyst Martin Possienke in einer Studie vom Dienstag. Trotz erhöhter Forschungsausgaben entwickle sich die Therapeutik-Sparte weiterhin gut. Zusätzliche Fantasie für die Aktie entstehe durch die Forschungsanstrengungen im Antikörper-Bereich. AFA0030 2009-04-28/12:31  |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Wer will schon einen langweiler mit wachsendem Cashbestand und Umsatzwachstum und sicheren Aufträgen?

Ach wie langweilig. :-O

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Parocorp" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Parocorp" |

Wertpapier: MorphoSys AG |

Mit 27,..kann ich nix anfangen...vermutlich bin ich betriebsblind!!!Oder ist der in Pfund oder was...?

MorphoSys "buy"

29.04.2009

Société Générale

Paris (aktiencheck.de AG) - Rodolphe Besserve, Analyst der Société Générale, stuft die Aktie von MorphoSys (ISIN DE0006632003 / WKN 663200) mit "buy" ein.

MorphoSys habe für das erste Quartal mit einem Umsatzanstieg von 17% auf 19,1 Mio. EUR gute Zahlen vorgelegt. Dabei hätten die Sparten Forschungs- und Therapeutische Antikörper die Erwartungen der Société Générale-Analysten übertroffen. Darüber hinaus habe MorphoSys die Zahl der Partnerprogramme um drei auf 58 ausgeweitet. Obwohl das Unternehmen hierzu keine weiteren Angaben gemacht habe, gehe man davon aus, dass Novartis der Partner der meisten neuen Programme sei.

MorphoSys wolle bis zum Jahresende 20 neue Projekte auf den Weg bringen, was nach Ansicht der Société Générale-Analysten ein ambitioniertes Ziel sei und mit dem Umsatzausblick von 80 Mio. EUR bis 85 Mio. EUR schwer zu vereinbaren sei. Die EPS-Prognose der Société Générale für MorphoSys sei von 0,56 EUR auf 0,65 EUR (2009) und von 0,72 EUR auf 0,87 EUR (2010) angehoben worden. Auf dieser Basis lasse sich für 2009 und 2010 ein KGV von 21,1 und 15,9 errechnen. Das Kursziel der MorphoSys-Aktie sehe man bei 19,50 EUR.

Vor diesem Hintergrund vergeben die Analysten der Société Générale das Rating "buy" für den Anteilschein von MorphoSys. (Analyse vom 29.04.09)

(29.04.2009/ac/a/t)

http://www.aktiencheck.de/artikel/analysen-TecDAX-1907295.html

Erstaunlich hohe EPS-Werte bei der SocGen.

Naja, Hauptsache der Kurs fällt, denn Morphosys hat ja keine Steuersubventionen zu erwarten wie all die anderen.....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

mor.png (verkleinert auf 79%)

Lieber Aktienfreund,

die Kennzahlen des 1. Quartal 2009 sind bei der MorphoSys AG (WKN 663200, ISIN DE0006632003) ganz deutlich von der einsetzenden Investitionsoffensive geprägt. Die Transformation des Unternehmens und die massive Ausweitung der Wertschöpfung in die Eigenentwicklung von Antikörper-Therapeutika soll und kann unter Wahrung der Profitabilität stattfinden -- das bestätigte der Vorstand in der Telefonkonferenz anlässlich der Q1-Zahlen. Das EPS von EUR +0,16/Aktie im Startquartal 2009 konnte gegenüber dem Vorjahresstart (EUR +0,15) sogar noch leicht ausgebaut werden - für uns eine positive Überraschung! Die starke Erweiterung der firmeneigenen Medikamentenentwicklung geht dabei 2009 mit kräftig steigenden Personal- und Sachkosten einher. Gut, dass die Einnahmen weiterhin die gewohnte Stabilität im Wachstum zeigen und das langjährige Sorgenkind AbD eine profitable Basis gefunden zu haben scheint.

Zwar dürften u. E. die Quartalsgewinne in der nächsten Zeit sinken, doch wird sich die Aktienbewertung der sich verändernden Struktur der Werttreiber anpassen -- schließlich gilt es den Erfolg der angestoßenen Investitionen in die (eigene) Medikamentenentwicklung zu bewerten und einzupreisen. Genau diesen Aspekt scheint die Börse noch nicht im Blick zu haben, denn Einnahmen und Überschüsse der Dienstleistungs- (TA) und Produktionsaktivitäten (AbD) bilden heute mit einem Wertbeitrag von rund EUR 13,-/Aktie - neben den beeindruckenden Finanzmitteln in Höhe von EUR 6,50/Aktie die fundamentale Bewertungsbasis. Positive Erwartungen und der Newsflow über die Eigenentwicklungen sollten somit schnell zu Kursavancen führen können, weshalb die Aktie für uns mit Kursziel 29 EUR weiterhin ein klarer Kauf ist.

Das vollständige Update können Sie hier herunterladen:

http://www.midasresearch.de/...?uid=C048efe46cdf31f7ac5bac5f938702b8b

Ihr MIDAS Research Team

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Wenn die Leute nicht akuafen dann steigt halt MOR nicht. Ganz einfach.

Es schlummern wachsende Werte in der Pipeline so lange sie niemand hebt, indem er dafür bezahlt, so lange werden sie halt nicht sichtbar.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

kurios wird es dann, wenn die unternehmensfakten klar positiv sind, der gesamtmarkt steigt, der biotechsektor allgemein sich erholt und andere branchentitel, auch in deutschland, ein comback starten..

Optionen

| Boardmail an "Parocorp" |

Wertpapier: MorphoSys AG |