COMMERZBANK kaufen Kz. 28 €

...Greats @all

Semi

Optionen

| Boardmail an "semico" |

Wertpapier: Commerzbank AG |

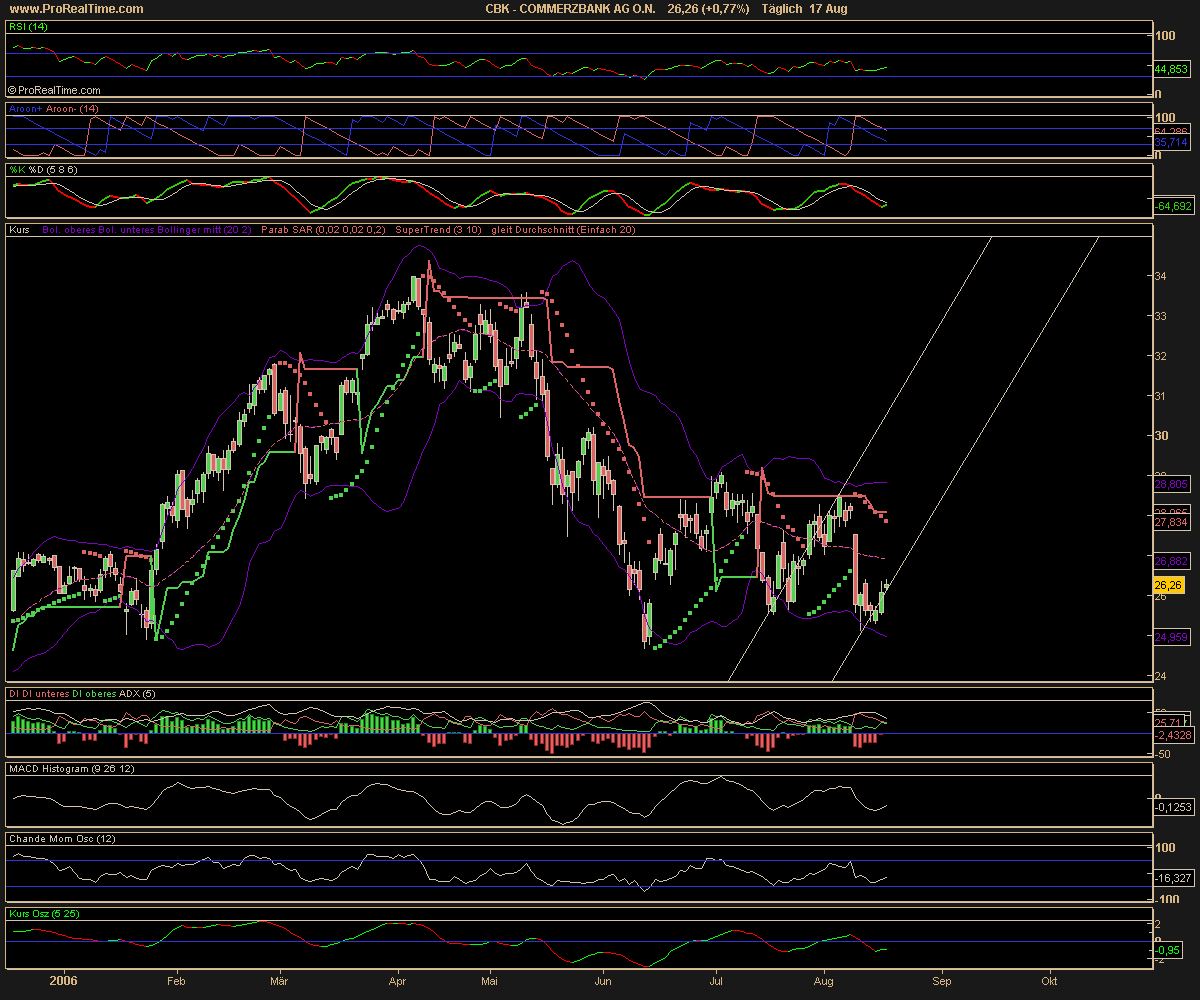

Angehängte Grafik:

COMMERZBANK_AG_O.png (verkleinert auf 42%)

COMMERZBANK_AG_O.png (verkleinert auf 42%)

Der Kurs wird derzeit durch spezielle Kräfte in die eine oder andere Richtung bewegt.

Gibt halt starke Player die verschiedene Wünsche haben.

Die Unicredit hätte wohl gerne fallende Kurse.

Ändert wohl nichts an der längerfristigen Entwicklung, solange die Coba stabile Ergebnisse abliefert.

Prognose 2,31 Gewinn 2025. Mal abwarten was für 2026 angepeilt wird?!

Der Bund bekommt von allen Seiten so viel Feuer für die Aktion, dass sie sich genötigt fühlen klar zu sagen "wir verkaufen erstmal nichts mehr". Jetzt gleich wieder umzufallen, traut sich m. E. (insb. vor der Wahl) keiner. Wenn jetzt der Kurs durch die Decke geht, der Bund aber nichts verkaufen "darf" und offensichtlich wird, dass der Bund auch noch viel zu billig verkauft hat, gibt's nochmals Feier. Der Bund braucht keinen hohen Kurs grade.

Die Coba selber steht vor einem ARP - eigentlich braucht die Coba auch keinen hohen Kurs. Und für die Abwehr einer feindlichen Übernahme müsste der Kurs so hoch schnellen, das dies unrealistisch ist. Also auch die Coba braucht m.E. keinen hohen Kurs.

Und am wenigstens braucht die Unicredit derzeit einen hohen Kurs. Die Unicredit hat sich für 13,20 ein Schnäppchen gesichert und wenn der Kurs dahin zurücklauft tut ihr das nicht weh. Sie muss aktuell ohnehin auf das "Go" der EZB warten, bis zu 30 % der Anteile aufstocken zu können. Und je niedriger der Kurs bleibt, desto preiswerter wird ein potentieller Einstieg, wenn das "Go" gegeben wird. Zudem steigt der Unicredit-Anteil durch ein möglichst erfolgreiches ARP der Coba praktisch automatisch, also auch dahingehend positiv für die Uni. Wenn die Uni die Coba haben will, wird sie sie m. E. übernehmen und da kann der Bund, Verdi oder die Coba selbst dagegen sein, wie sie wollen (außer die Coba wird zur kritischen Infrastruktur gemacht). Fusionen/Übernahmen sind fast immer mit Schmerzen für eine Seite verbunden und auch die Sanierung der Coba war für viele nicht angenehm. Dennoch wurde es durchgezogen.

Die Coba ist ein profitables Unternehmen, mit einem guten Standing in Deutschland, einem breiten Kundenstamm und einem gesunden Kreditbuch. Und als Deutschlands Nr. 2 zur aktuellen Marktkapitalisierung ein Schnäppchen - insbesondere für Banken, die Gewinne erwirtschaften, mit denen man die Coba praktisch schon schlucken könnte.

Für mich ist hier gar nichts abgeblasen, es wird nur etwas runtergekühlt, weil eine so heiße Coba keiner braucht ... ;-)

Meines Wissens kann ein potentieller Übernehmer jederzeit ein freiwilliges Übernahmeangebot abgeben.

Erst ab 30 % ist ein Pflichtangebot erforderlich.

Aber was weiß ich schon...

Optionen

| Boardmail an "EtelsenPredator" |

Wertpapier: Commerzbank AG |

https://www.handelsblatt.com/finanzen/...k-aufstockung/100070350.html

Ob das nun ein "Muss" ist, bevor man die Übernahme anstreben kann - kann ich nicht abschließend einschätzen - aber einen Grund muss das Ganze ja haben.

https://www.finanznachrichten.de/...ein-ordentlicher-daempfer-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Commerzbank AG |

Quelle siehe:

https://www.bankingsupervision.europa.eu/about/...cquisitions.de.html

Die EZB würde sich ziemlich unglaubwürdig machen, wenn sie der UniCredit Steine in den Weg legt beim Ausbau der Beteiligung. Ob es am Ende auf eine Sperrminorität (25%+1Aktie) oder nach ein paar Jahren auf mehr hinaus läuft, wird man sehen.

https://www.n-tv.de/newsletter/breakingnews/...h-article25245977.html

Optionen

| Boardmail an "derweißeEngel" |

Wertpapier: Commerzbank AG |

Optionen

| Boardmail an "derweißeEngel" |

Wertpapier: Commerzbank AG |

Optionen

| Boardmail an "derweißeEngel" |

Wertpapier: Commerzbank AG |

Die Uni muss dann ja nochmal ca. 1,5 Milliarden investieren für die letzten 10%.....aber alles nur m.M. .

Optionen

| Boardmail an "derweißeEngel" |

Wertpapier: Commerzbank AG |