MophoSys - ExtraChancen

mfg

nuessa

Optionen

| Boardmail an "nuessa" |

Wertpapier: MorphoSys AG |

Morphosys_08.JPG (verkleinert auf 67%)

Corporate news- Mitteilung verarbeitet und übermittelt durch Hugin.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

--------------

Martinsried/München und U.S.-Forschungs- und Entwicklungsstandorte in

Waltham/Boston, Mass., und Princeton, N.J., 9. November 2005 - Die

GPC Biotech AG (Frankfurt: GPC; TecDAX 30; NASDAQ: GPCB) gab heute

bekannt, dass das Paul-Ehrlich-Institut (PEI) die Genehmigung erteilt

hat, in Deutschland die klinischen Studien im Menschen mit dem

monoklonalen Krebsantikörper 1D09C3 zu beginnen. Das PEI ist die

deutsche Zulassungsbehörde für biologische und hämatologische

Arzneimittel.

Die offene Phase-1-Studie untersucht 1D09C3 bei Patienten, die an

einem resistenten B-Zell-Tumor leiden oder nach einer zuvor

durchgeführten Standardtherapie einen Rückfall erlitten haben. Sie

untersucht ein anderes Verabreichungsschema als die bereits in der

Schweiz und Italien laufende Phase-1-Studie. Ziel der klinischen

Studie ist es, die Sicherheit und Verträglichkeit des Antikörpers bei

Patienten zu ermitteln und eine Empfehlung für die Dosierung sowie

für das Verabreichungsschema für weiterführende Phase-2-Studien zu

geben. Diese zweite Phase-1-Studie wird an der Universitätsklinik

Köln durchgeführt und von Prof. Dr. Michael Hallek, Direktor der

Abteilung für Innere Medizin, geleitet.

Dr. Marcel Rozencweig, Senior Vice President, Drug Development von

GPC Biotech, sagte: " Ich freue mich, dass wir die Genehmigung des

Paul-Ehrlich-Instituts erhalten haben, mit dieser Studie beginnen zu

können. Dies ermöglicht es uns, das Phase-1-Studienprogramm für

unseren monoklonalen Krebsantikörper auszuweiten. Wir freuen uns sehr

darüber mit Professor Hallek zusammen arbeiten zu können. Er ist ein

weltweit anerkannter Experte in der Behandlung von Leukämien und

Lymphomen und arbeitet bereits seit mehreren Jahren mit GPC Biotech

an der Entwicklung von 1D09C3."

Dr. Rozencweig sagte weiter: " Trotz der Fortschritte in der

Behandlung von Lymphomen gibt es noch immer einen großen

medizinischen Bedarf an Therapien für Patienten, die einen Rückfall

erlitten haben oder bereits resistent gegen andere Behandlungen

geworden sind. 1D09C3 scheint einen anderen Wirkmechanismus zu haben

als die Medikamente, die derzeit gegen Blutkrebs eingesetzt werden.

Deshalb hat 1D09C3 das Potenzial zu einer wichtigen neuen

Behandlungsmöglichkeit zu werden."

Über 1D09C3:

1D09C3 ist ein Anti-MHC (Major Histocompatibility Complex) Klasse II

monoklonaler Antikörper. Er bindet an spezifische

Zelloberflächenrezeptoren und führt so zum gezielten Absterben

aktivierter, sich vermehrender MHC-Klasse-II-positiver Tumorzellen,

darunter B-Zell- und T-Zell-Lymphome sowie weitere Blutkrebsarten. Im

Jahr 2004 erkrankten schätzungsweise über 54.000 Menschen in den USA

und ungefähr 64.000 Menschen in der EU am Non-Hodgkin-Lymphom, der

häufigsten Lymphomart. Daten belegen, dass 1D09C3 den programmierten

Zelltod auslöst, ohne hierfür ein voll funktionsfähiges Immunsystem

zu benötigen. 1D09C3 befindet sich derzeit in einem klinischen

Phase-1-Studienprogramm, in welchem der Antikörper in wichtigen

europäischen Krebszentren bei Patienten getestet wird, die an einem

resistenten B-Zell-Lymphom leiden oder nach einer zuvor

durchgeführten Standardtherapie einen Rückfall erlitten haben. Zu den

B-Zell-Lymphomen zählen auch die Hodgkin- und Non-Hodgkin Lymphome.

GPC Biotech wurde von der europäischen Zulassungsbehörde EMEA für

1D09C3 zur Behandlung von Hodgkin-Lymphom der Orphan-Drug-Status

zugesprochen. Weiterführende Informationen zu 1D09C3 sind in der

Rubrik " Anti-Krebs-Programme" auf der Webseite des Unternehmens unter

www.gpc-biotech.com abrufbar.

Die GPC Biotech AG ist ein biopharmazeutisches Unternehmen, das in

der Entdeckung und Entwicklung neuartiger Krebsmedikamente tätig ist.

Nach der Durchführung eines " Special Protocol Assessment" bei der

U.S.-Zulassungsbehörde FDA und dem Erhalt eines " Scientific Advice"

der europäischen Zulassungsbehörde EMEA, befindet sich der am

weitesten in der Entwicklung fortgeschrittene Produktkandidat

Satraplatin in einer Phase-3-Zulassungsstudie als

Zweitlinien-Chemotherapie zur Behandlung von Patienten mit

hormonresistentem Prostatakrebs. Die FDA hat Satraplatin für diese

Indikation zudem den " Fast-Track-Status" erteilt. GPC Biotech

entwickelt außerdem einen monoklonalen Antikörper mit neuartigem

Wirkmechanismus gegen verschiedene Blutkrebsarten, der sich derzeit

in der klinischen Phase 1 befindet, und betreibt mehrere

Medikamentenentdeckungs- und -entwicklungsprogramme im Bereich der

Kinase-Hemmer. GPC Biotech hat eine mehrjährige Allianz mit der

ALTANA Pharma AG in deren Rahmen GPC Biotech mit dem ALTANA Research

Institute in den USA zusammenarbeitet. Diese Allianz bildet für GPC

Biotech eine Umsatzbasis bis Mitte 2007. Sitz der GPC Biotech AG ist

Martinsried/Planegg. Die U.S.-Tochtergesellschaft, GPC Biotech Inc.,

hat Forschungs- und Entwicklungseinrichtungen in Waltham/Boston

(Massachusetts) und Princeton (New Jersey). Weitere Informationen

sind unter http://www.gpc-biotech.com verfügbar.

Diese Pressemitteilung kann Prognosen, Schätzungen und Annahmen über

unternehmerische Pläne und Zielsetzungen, Produkte oder

Dienstleistungen, zukünftige Ergebnisse oder diesen zugrunde liegende

oder darauf bezogene Annahmen enthalten. Jede dieser in die Zukunft

gerichteten Angaben unterliegt Risiken und Ungewissheiten, die nicht

vorhersehbar sind und außerhalb des Kontrollbereichs der GPC Biotech

AG liegen. Viele Faktoren können dazu führen, dass die tatsächlichen

Ergebnisse wesentlich von denen abweichen, die in diesen

zukunftsgerichteten Angaben enthalten sind. Hierzu zählen

insbesondere: der Zeitpunkt und die Auswirkung der Maßnahmen von

Behörden, die Ergebnisse klinischer Prüfungen, der relative Erfolg

der GPC Biotech AG im Hinblick auf die Entwicklung sowie die

Marktakzeptanz jedweder neuer Produkte und die Wirksamkeit des

Patentschutzes. Es kann weder gewährleistet werden, dass die

SPARC-Studie mit Satraplatin oder die Studie mit 1D09C3 abgeschlossen

wird, noch dass diese Medikamente in absehbarer Zeit - wenn überhaupt

- die Marktzulassung erhalten. Die Gesellschaft übernimmt keine

Verpflichtung dafür, diese in die Zukunft gerichteten Aussagen oder

die Faktoren, die sich auf die zukünftigen Ergebnisse, Leistungen

oder Erfolge der Gesellschaft auswirken könnten, fortzuschreiben oder

an zukünftige Ereignisse anzupassen, selbst wenn in der Zukunft neue

Informationen verfügbar werden.

xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

Es geht voran.

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

7 weitere AKs sind in der präklinischen Partnerklinik auf dem Sprung. Das wird nett in den nächsten Jahren.

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Was ist denn da zu welchen Kursen und Terminen getätigt worden?

Auf insiderdaten.de kommen da ja immer mal wieder Wandlungen. Ich frag mich nur warum das wann und in welcher Höhe geschieht bzw. geschehen wird, und obs irgendwelche Auswirkungen haben wird.

Danke schon mal!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Lemus im Februar und Moroney jetzt erstmals konnten Wandler von 2003 mit Gewinn einlösen. Die restlichen Wandler wurden bei 38,40 im Dez 04 für 1 Euro gezeichnet. Also muss MOR erst auf 39,40 steigen, damit sie kein minus damit machen.

Die Optionsprogramme sind im Anhang des Jahresbericht seitenweise aufgeschlüsselt. Im übrigen, schau mal bei GPC rein. Wenn Satraplatin zugelassen wird, dann bekommt alleine der Vorstand über 3 mio Aktien, die Mitarbeiter aber auch noch.

Im Vergleich zu anderen ist der Umfang m.E. recht bescheiden. Und wie gesagt. Seit 6 Jahren sind immer alle Bonusoptionen verfallen. 2005 gabs erstmals ein plus.

Es ist erstaunlich, das alle beim einzigen deutschen Biotec mit plus und KGV die Gefahren wittern.

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Geht mir ja derzeit um meinen Einstiegszeitpunkt (dazu hätte ich gleich noch ne Frage), und da versuche ich gerade zu ergründen, ob Morphosys vielleicht doch ein bescheidenes 4.Quartal hinlegt, und wie das aufgenommen werden würde. Ich weiß natürlich, dass das für Dich nur ein kleiner Ausrutscher sein würde bzw. sogar vom Vorstand so gewollt ist, oder aber es gar nicht soweit kommen wird (gibt ja da hier im Forum mehrere Theorien), aber genau deshalb ist für mich wichtig, Anhaltspunkte zu bekommen, ob ich noch in diesem Jahr rein sollte, oder möglichst erst nach den Geschäftszahlen 2005. Rein charttechnisch wäre jetzt bei 36-37 € vielleicht optimal, da dort noch ein mittelfristiger Aufwärtstrend verläuft, und die 200-Tage-Linie noch darunter absichert. Wenns allerdings unter 35 geht, ...

Jetzt zu meiner weiteren Frage. Kenne mich mit openend-Zertis nicht so aus. Heißt das letztlich wirklich, dass diese Zertifikate ewig laufen, oder kann ein Emmitent diese Zertis auch irgendwann vom Markt nehmen (z.B. bei wenig Handel).

Wenn ich mich zum Beispiel aufgrund deiner sehr langfristigen Perspektiven (Jahr 2010) für Morphosys entscheiden sollte, könnte ich mir ja das KO-Zerti mit KO bei knapp 27 € ins Depot legen. So hab ich noch nen kleinen Hebel und noch genug Puffer nach unten. Wäre aber eben wichtig das ich das Ding dann auch wirklich bis 2010 liegen lassen kann.

Grüße

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Die restlichen Wandler bei Lemus und Moroney haben mindestbehaltedauer von 1 Jahr, also bis 9.12. Ob die auch 2005 noch gewandelt werden müssen, weiß ich auch nicht. Jeenfalls wars kein riesen Geschäft für beide, bisher.....

Societe GEneral nennt die OpenEnd. Zur finanzierung wird die Basis (und der KO) monatlich ein paar cent angehoben, also laufendes Finanzierungsaufgeld. Ist ja Kreditspeku so ein Zertifikat.

Unter welchen Bedingungen die sowas vom Markt nehmen dürfen? SG fragen oder im Prospekt nachlesen.

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

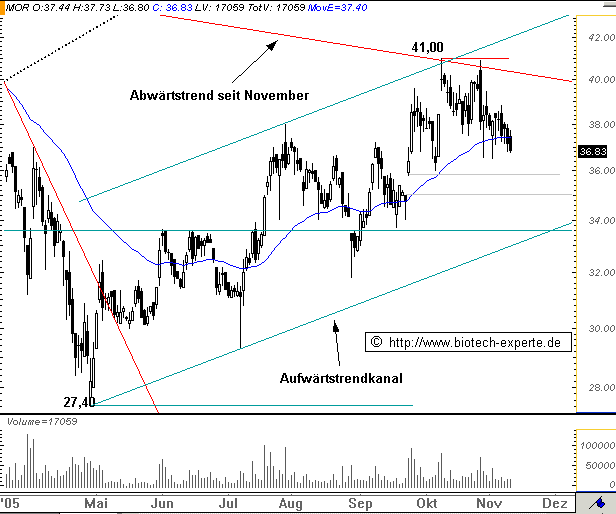

TecDAX: MORPHOSYS bereitet Angriff vor

Morphosys (Nachrichten) WKN: 663200 ISIN: DE0006632003

Intradaykurs: 36,83 Euro

Aktueller Tageschart (log) seit 17.03.2005 (1 Kerze = 1 Tag)

Diagnose: Die MORPHOSYS Aktie befindet sich seit Dezember 2002 in einem langfristigen Aufwärtstrend. Aufgrund des Bruchs des primären Abwärtstrends und des Ausbruchs aus einem aufsteigenden Dreieck ergibt sich eine Zielzone zwischen 91,50 und knapp 100,00 Euro. Seit November 2004, als die Aktie ein Hoch bei 46,70 Euro markierte, ist dieser Aufwärtstrend von einer ausführlichen Korrektur unterbrochen. Das Korrekturtief lag bei 27,40. Seitdem befindet sich die Aktie in einem Aufwärtstrendkanal. Sie erreichte darin bereits den Abwärtstrend seit November 2004 und bildete ein Hoch bei 41,00 Euro. Dieses Hoch erreichte die Aktie am 10.10. Seitdem befindet sie sich in einer untergeordneten Konsolidierung. Am 23.09 hatte die Aktie ein Aufwärtsgap zwischen 35,00 und 35,80 Euro gerissen.

Prognose: Die MORPHOSYS Aktie kann kurzfristig noch das Gap vom 23.09. zwischen 35,00 und 35,80 Euro schließen. Spätestens von dort aus sollte die Aktie einen erneuten Angriff auf das Hoch vom 10.10 starten. Erfolgt dann ein signifikanter Ausbruch über dieses Hoch, dann ist die Korrektur seit November 2004 als beendet zu betrachten und die Aktie kann ihren langfristigen Aufwärtstrend mit Zielzone 91,50-100,00 Euro fortsetzen.

Geld: 37,21 Vol. 370

Brief: 37,34 Vol. 210

11.11.2005§09:17:06 Uhr

Optionen

| Boardmail an "grace" |

Wertpapier: MorphoSys AG |

Und auch, was aus deinem Ziel 29€ geworden ist?

Nach 9:17 gibts jedenfalls kein so billiges Volumen mehr.

Du hast jetzt 30 oder 40 ct auf der shortseite verdient, abzüglich Gebühren.

Bitte erkläre es mal für alle.

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

| 11.11.2005 09:07 |

TecDAX: MORPHOSYS bereitet Angriff vor |

Morphosys (Nachrichten) WKN: 663200 ISIN: DE0006632003 Intradaykurs: 36,83 Euro Aktueller Tageschart (log) seit 17.03.2005 (1 Kerze = 1 Tag) Diagnose: Die MORPHOSYS Aktie befindet sich seit Dezember 2002 in einem langfristigen Aufwärtstrend. Aufgrund des Bruchs des primären Abwärtstrends und des Ausbruchs aus einem aufsteigenden Dreieck ergibt sich eine Zielzone zwischen 91,50 und knapp 100,00 Euro. Seit November 2004, als die Aktie ein Hoch bei 46,70 Euro markierte, ist dieser Aufwärtstrend von einer ausführlichen Korrektur unterbrochen. Das Korrekturtief lag bei 27,40. Seitdem befindet sich die Aktie in einem Aufwärtstrendkanal. Sie erreichte darin bereits den Abwärtstrend seit November 2004 und bildete ein Hoch bei 41,00 Euro. Dieses Hoch erreichte die Aktie am 10.10. Seitdem befindet sie sich in einer untergeordneten Konsolidierung. Am 23.09 hatte die Aktie ein Aufwärtsgap zwischen 35,00 und 35,80 Euro gerissen. Prognose: Die MORPHOSYS Aktie kann kurzfristig noch das Gap vom 23.09. zwischen 35,00 und 35,80 Euro schließen. Spätestens von dort aus sollte die Aktie einen erneuten Angriff auf das Hoch vom 10.10 starten. Erfolgt dann ein signifikanter Ausbruch über dieses Hoch, dann ist die Korrektur seit November 2004 als beendet zu betrachten und die Aktie kann ihren langfristigen Aufwärtstrend mit Zielzone 91,50-100,00 Euro fortsetzen.  http://www.finanznachrichten.de/...ichten-2005-11/artikel-5597959.asp |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

http://www.ariva.de/board/225444#jump2193887

Stuttgart

Geld: 36,97 Vol. 200

Brief: 37,07 Vol. 200

14.11.2005§13:20:07 Uhr

Optionen

| Boardmail an "grace" |

Wertpapier: MorphoSys AG |

Also, was sollen deine Kürzel bedeuten?

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

http://www.eye.ch/~bagatto/magic11.html

kater13,17

Kein Angst ecki, der schreibt solche kryptischen Botschaften nicht nur bei Morphosys!

Geh am besten gar nicht drauf ein! Ich hätte sonst schon 50 Postings mehr in den letzten 2 Wochen. Ist mir die Zeit nicht wert.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Das hab ich dann auch getan. 36,86

Ob das richtig war, weiß ich natürlich nicht und eigentlich könnte ich das auch meinem Friseur erzählen.Hab nur leider praktisch keine Haare mehr :-)

Grace, hast Du denn keinen Friseur????????

Gruß

Martin

Optionen

| Boardmail an "grace" |

Wertpapier: MorphoSys AG |

Kann man solche User nicht sperren lassen tut mir Leid der ist einfach fehl am Platz.

Ach Grace bin heute mit meinem letzten Teil bei Biolitec raus--> über 100% in 4 Wochen!

Gukst du wat?

Du warst natürlich investiert! klar!

HAHAH

Du bist echt lustig, realisiere weiter deine Verluste.

LG Steff

07:59 15.11.05

AktienEinblick.de stuft die Aktie von MorphoSys als Kauf ein. Das

Biotechnologieunternehmen hat sehr gute Neun-Monats-Zahlen bekannt

gegeben. So ist der Nettogewinn auf 3,9 Mio. Euro gestiegen. Der

operative Gewinn ist auf 3,8 Mio. Euro geklettert. Der Umsatz hat 23,8

Mio. Euro betragen. Aufgrund dieser guten Zahlen hat MorphoSys seine

Gewinnprognose für das Gesamtjahr 2005 erhöht. So rechnet das

Unternehmen nun mit einem Gewinn von 2 Mio. Euro. Diese Zahlen zeigen,

das MorphoSys immer profitabler wird. Das Unternehmen ist im

Biotechnologiebereich bestens positioniert.

Haftungsausschluß / Risikohinweise

Regreßansprüche sowie jegliche Gewährleistungansprüche sind

ausgeschlossen.Diese Haftungsausschlüße gelten insbesondere für Leser ,

die das Musterdepot nachbilden.Für eventuelle finanzielle Schäden

übernehmen wir ( AktienEinblick.de ) grundsätzlich keine Haftung.Das

Musterdepot beinhaltet insbesondere keinen Aufruf zur Nachbildung.Eine

Gewährleistung hinsichtlich Qualität und Wahrheitsgehalt der dem

Newsletter zugrundeliegenden Informationen besteht nicht.Der Newsletter

stellt auch keine Beratung für Anlageentscheidungen dar.Es wird nicht

ausgeschlossen , daß sich Redaktionsmitglieder des Newsletters im

Besitz von Wertpapieren befinden , über die im Newsletter berichtet

wird.Anlageentscheidungen auf der Grundlage des Newsletters trifft

jeder Leser ausschließlich auf eigene Gefahr.Wir betonen hiermit

nochmals , daß unsere Analysen und Berichte keine Aufforderung zum

Kauf, Halten oder Verkauf von Wertpapieren darstellen.

Vorsorglich weisen wir auf die im Wertpapiergeschäft bestehenden Risiken

hin.Jede Anlageentscheidung beinhaltet das Risiko großer Wertverluste

bis hin zum Totalverlust des eingesetzten Kapitals.Anlageentscheidungen

sollte der Anleger nur in Abstimmung mit seiner Haus- oder Depotbank

treffen.

Aufgrund gerichtlicher Urteile sind die Inhalte verlinkter externer

Seiten mit zu verantworten ( so u.a. Landgericht Hamburg, im Urteil vom

12.05.1998 - 312 O 85/98 ), solange keine ausdrückliche Distanzierung

von diesen erfolgt. Trotz sorgfältiger inhaltlicher Kontrolle übernimmt

AktienEinblick.de keine Haftung für die Inhalte verlinkter externer

Seiten. Für den Inhalt dieser sind ausschließlich deren Betreiber

verantwortlich.

Die von AktienEinblick.de angebotenen Produkte gelten nur für Einwohner

der Bundesrepublik Deutschland.