Minengesellschaften, welche würdet ihr empfehlen?

Seite 1 von 2 Neuester Beitrag: 25.04.21 02:11 | ||||

| Eröffnet am: | 27.03.06 11:40 | von: permanent | Anzahl Beiträge: | 35 |

| Neuester Beitrag: | 25.04.21 02:11 | von: Silkedugra | Leser gesamt: | 27.834 |

| Forum: | Börse | Leser heute: | 3 | |

| Bewertet mit: | ||||

| Seite: < | 2 > | ||||

Förderkosten

Reserven

Recourcen

KGV swowie alle weitern Kennzahlen die vorhanden sind.

Gruss

permanent

oder Silber CDE Coeur D'Alene

oder Paladium Norilsk Nickel

Oder Gold Ballarat zum zocken

Oder Öl Cnooc und Petrochina

oder Gas Far East Energy zum Zocken

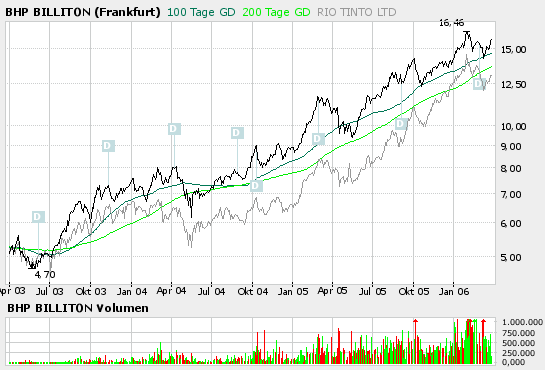

Schau dir doch mal den Branchenprimus BHP Billiton an. Für mich die klare Nr. 1. Günstig bewertet bei einem super Umsatz- u. Gewinnwachstum. Weiters ist das Portfolio des Rohstoffriesen sehr breit gestreut (von Öl über Gas bin hin zu Zink, Kohle Uran, Nickel, Blei, Gold, ... ), daß eine gewisse Sicherhiet gegen die Volalität einzelner Rohstoffe bringt.

BHP ist im Besitz der größten Uranreserven der Welt !! Das Uran wieder voll im kommen ist, bekommt man überall mit. Dann besitzen sie die größte Bleimine der Welt - da es fast unmöglich ist eine Abbaugenhmigung für Bleiminen zu erhalten (aufgrund der extremen Umweltbelastung) hat BHP hier einen großen Vorsprung gegenüber der Kunkurrenz.

Außderdem hat BHP gegenüber Rio Tinto, Anglo, ... noch ein Stück gutzumachen.

Nur mal ein kleiner Ausscnitt dessen, was BHP zu bieten hat.

Falls du noch Fragen hast schreib dir ein BM - werde dir heute Abend zurückschreiben - hab im Moment leider wenig Zeit.

xpfuture

Angehängte Grafik:

bigchart.png (verkleinert auf 93%)

bigchart.png (verkleinert auf 93%)

URASIA & ERA - Energy Resources of Australia

Beide noch nicht so richtig im Schwung aber ich hoffe das es losgeht.

Beide Charts sehen ( finde ich ) sehr sehr vielversprechend aus.

MfG

Waldy

Ich empfehle daher Minen, die kurz vor Produktionsaufnahme stehen, deren Finanzierung aber bereits gesichert und alle Genehmigungen erteilt sind. Das sind Paladin und SXR Uranium One.

Analystenschätzungen für KGV´s gibt es nicht, weil die Umsätze nicht gesichert sind.

Das KGV für Paladin kann man aber abschätzen, weil diese Gesellschaft schon weiter als SXR ist und eine gute Informationspolitik betreibt:

Die Förderung bei "Langer Heinrich" wird 2007 ca. 2,6 Mio lbs betragen.Den augenbl. Preis von 38,5$ zugrunde gelegt und sicherheitshalber 10% der Förderung auf Halde angenommen, da die Knappheit 2007 nóch nicht so krass sein dürfte.Immerhin hat man bereits Verträge über die Abnahme von 3 Monatsförderungen, jedoch verteilt auf 5 Jahre, abeschlossen, und mit jedem Neuabschluß macht auch die Aktie einen Sprung nach oben. Das macht einen Umsatz von 90 Mio $.Kosten waren in den Studien mit 14, sollten aber mit 16 $ je lbs angesetzt werden, ergibt einen Aufwand ohne Abschreibungen und Zinsen von41,6 Mio $. Dem steht eine Marktkapitalisierung wie folgt gegenüber: 400.885.713 shares zu aktuell 3,60 $ = 1,443 Mrd $ ; ergibt ein KGV für 2007 von ca. 30.

Für 2008 erhöht sich der output vorauss. auf 3,7 Mio lbs + Haldenbestand = ca. 4 Mio lbs Verkauf. Die Förderkosten auf 18 $ und die Verkaufserlöse nur auf 50$ angesetzt, obwohl Fachleute bereits von 100 $ für 2007 ausgehen, ergeben sich Bruttoerlöse von 133 Mio $.

Das entspricht einem KGV von 11.

Hinzu kommen 2008 voraussichtlich Erlöse aus dem Kayekelera-Projekt in Malawi, das ähnliche Größe und Konzentration wie "Langer Heinrich"hat.

Dies läßt aus dieser Sicht durchaus noch eine weitere Verdoppelung des Paladin-Kurses zu, um an die Kurse der Konkurrenz(KGV´s von 45 - 75)aufzuschließen!

Bei SXR ist es wie bereits gesagt schwieriger, eine vernünftige Annahme zu treffen, allerdings ist dort die Marktkapitalisierung auch noch nicht im Entferntesten mit der von Paladin vergleichbar.

Paladin will 2007 2,7 Mio lbs fördern und ab Mitte 2008 3,7 Mio lbs. SXR Uranium one dagegen in beiden Jahren 4 Mio lbs. Das zweite Projekt von Paladin mit fast der gleichen Menge dürfte früher starten, als das 2. Projekt von SXR

Dafür hat Paladin 400.885.713 shares begeben mit derzeitigem Marktwert von 1,443 Mrd.$.

SXR hat derzeit 111.748.076 shares mit derzeitigem Marktwert von 882 Mio $ sowie eine Option über 6,7 Mio shares zu 18 Mio $ am Markt; es wird aber noch dieses Jahr eine Kapitalerhöhung für die Finanzierung des 2. Uranprojektes kommen, abhängig von der feasibility study.

Die Förderkosten sind bei SXR geringer wegen der zusätzlichen Goldausbeute.

Ergebnis: Für den Kurs von SXR besteht noch Nachholbedarf, der sich in dem Moment konkretisieren wird, wenn (wohl im Sommer) die ersten Lieferverträge verhandelt werden.

MacMin

Sally Malay

Strike Oil

Fortuna Silver

Position eins und zwei haben sich seit Kauf sehr gut entwickel, Position drei zeigt bisher kaum Bewegung und Position vier lief seit Kauf im Rückwärtsgang.

Es handelt sich bei allen vier Investments um Minipositionen um mich dem Rohstoffsektor (Minensektor) etwas anzunähern. Mein reguläres Aktiendepot (mit allen bedeutenden Positionen) führe ich nach wie vor öffentlich im Biotest Thread.

Ich werde diese Unternehmen dort (es sei denn ich kaufe jeweils eine größere Position) wegen der Bedeutungslosigkeit für die Gesamtperformance meines Depots nicht mehr erwähnen.

Ich danke jedem Teilnehmer der mir Tips und Anregungen für einen Start in den Minensektor zur Verfügung gestellt hat.

gruss

permanent

Paladin war mir vor nem Jahr zu teuer und ist es immer noch. Aber da war ich wohl

zu "geizig"...:-)

Mir gefällt Waldys Urasia und etwas spekulativer Summit Res.

Summit ist ein australischer Uran Explorer. Hab in nem Thread von mir schon einige

Infos gepostet. Performance war seit dem nicht schlecht:-)

Silber: Macmin -->siehe Thread, Fortuna Silver wird auf aktuellen Nivau

auch interessant, First Majestic momentan zu teuer aber auch intzeressant

Kupfer: Norsemont -->siehe Thread

Gold: Moto,Dessert Sun/Yamana(wurden durch Yamana übernommen), Sino Gold,und

noch einige mehr

Öl/Gas: Novatek, Sibir, Lexington, und Far East

Dann kann man sich noch Marakant und Adanac anschauen. Wobei Marakant sehr

spekulativ ist.

Prinzipiell interessant ist Aurora und COLOMBIA GOLDFIELD.

Sind aber noch in einer sehr frühen Phase und mir auf aktuellen Niveau zu teuer.

Unternehmen in dieser frühen Phase kaufe ich fast nie...

Die sind mir jetzt spontan eingefallen aber es gibt noch ne ganze Menge

interessanter Werte.

Optionen

| Boardmail an "Pate100" |

Wertpapier: BHP Group Ltd |

Grundsätzlich noch eine Frage, wie viele Werte packt ihr in euer Depot?

Ich habe zur Zeit neben den vier kleinen Rohstoffwerten nur fünf richtige Postitionen im Depot. Ich bin und war noch nie ein Freund der großen Diversifikation im Aktiendepot. Nach meiner Auffassung verliert man zu schnell den Überblick wenn man zu viele Werte im Depot hat.

gruss

permanent

Auf was müßt Ihr achten?

- Erzgehalt sollte mindestens 0,8 % betragen.(Mine mit dem höchsten

Erzgehalt hat Cameco und Cogema mit über 20%.) Einige Gesellschaften machen bereits Reklame ´mit claims in Entfernung von 150 km zu dieser Mine. Laßt Euch damit nicht locken.

- Abbauvolumen sollte für mindestens 10 Jahre wegen der Amortisation reichen und dabei nicht unter 1 Mio lb/ Jahr liegen. Die kleineren Minen kriegt man selbst im Hinblick auf die zu erwartende Knappheit nicht los, wenn sich nicht ein Mahlwerk bereits in der Nähe befindet.

Strathmore stellt seit ca. 2 Monaten 3 bereits voll erkundete und durch Bohrungen belegte Minen zum Verkauf, aber niemand hat bisher angebissen. Noch sind nämlich die großen Gesellschaften verwöhnt und betreiben Minen jenseits der 20 Mio lb-Vorkommen! Es kann also mit der Performance auch seine Zeit dauern!

könnte die AGOR AG sein; legt morgen Jahreszahlen für 2005 vor.

war ein Sanierungsfall, hat alle Sparten außer Aluminium-Gewinnung

aus Schlacken, die bei der Primär-Erzeugung anfallen, abgestoßen.

Jahresumsatz der verbleibenden Sparte ca. 50 - 60 Mio Eur. Tendenz steigend durch Investition in neue Standorte. Jahresüberschuß zeigt sich morgen.

Marktkapitaliserung ca 40 Mio.

Ist bisher (im Gegensatz zu den meißten Rohstoffwerten) aufgrund der negativen Vorgeschichte noch nicht gelaufen, obwohl sie auch vom hohen Aluminiumpreis

profitieren dürfte. Der Vorstand und der EX-AR-Vorsitzenden haben sich in den letzen Monaten dick eingedeckt mit 100t bzw. 400t Stück. Sollten die Zahlen überzeugen (Verschuldung weiter gesenkt, Ergebnis des verbliebenen Bereichs kann von hohen Aluminiumpreisen profitieren), wird die Aktie stark anziehen.

Soll hier kein Push sein, sondern ein Hinweis auf eine mögliche Chance nach den Zahlen morgen; bin zwar mit einer kleinen Position mit dabei, aber werde die bei schlechten Zahlen abstoßen.

Optionen

| Boardmail an "obgicou" |

Wertpapier: BHP Group Ltd |

Die Diskussionen um die anziehenden Energiekosten reißen nicht ab. Gerade die rasant gestiegenen Öl- und Gaspreise belasten viele Industrie-Unternehmen. Aktuell notiert das Barrell Öl bei über 73 US-Dollar, wobei eine Entspannung dieser Situation nicht in Sicht ist.

Aufgrund dieser Problematik erlebt ein fast vergessender Rohstoff in den letzten Monaten ein fulminantes Come Back: URAN. Das gelbe Energiewunder zählt zu den effizientesten Energielieferanten unserer Zeit.

Gerade der „Energiehunger“ von Ländern wie China, Indien oder USA heizt die Nachfrage nach URAN immer weiter an. Die Atomenergie erlebt hier eine neue Boom-Phase und für die nächsten Jahre werden in diesen Ländern zahlreiche Atomkraftwerke entstehen!

Der Uranpreis stieg in den vergangenen 2 Jahren von knapp 15 US-Dollar auf über 41 US-Dollar, wobei die Prognosen einiger Rohstoffexperten einen weiteren Anstieg auf bis zu 100 USD je Pfund voraussagen. Das aktuelle Angebotsdefizit für den strahlenden Rohstoff gepaart mit der stetig steigenden Nachfrage ergibt eine explosive Mischung!

Geschätzter weltweiter Uranbedarf in Tonnen bis 2030:

Die Blaue Linie stellt das MINIMUM-SZENARIO dar

Die Pinke Linie ist das DURCHSCHNITTS-SZENARIO

Die Gelbe LINIE ist das MAXIMAL-SZENARIO

Mit der Aktie von YUKON RESOURCES (Frankfurt, WKN A0HNGV) können Sie als Investor mit an diesem aktuellen Uran-Boom mitverdienen.

URAN in Europa – Finnland strahlt

Finnland hat als eines der ersten Länder den Uranabbau wieder erlaubt und seine Grenzen für die Uranexplorer geöffnet. Historisch gesehen befinden sich in dem skandinavischen Land erhebliche Uranlagerstätten, die nun wieder für die Exploration zur Verfügung stehen.

Als eines der ersten Unternehmen konnte sich YUKON RESOURCES vor einigen Wochen erstklassige Projekte in diesem aussichtsreichen Land sichern.

Die Gebiete befinden sich in der Nähe der einzigen in der Vergangenheit produzierenden Uranmine in Finnland. Hier wurden bis heute bereits über 30 Tonnen Uranoxid produziert, was auf ähnliche Vorkommen für YUKON RESOURCES schließen lässt.

Projekte im Herzen eines historischen Uranabbaugebietes!

Neben seinen Finnland-Aktivitäten ist YUKON RESOURCES noch einem weiteren brandheißen Gebiet tätig. Im Gila County in Arizona, einem der interessantesten Explorationsgebiete für Uran in den USA, hat sich das Erfolgsmanagement von YUKON RESOURCES bereits vier weitere Landgebiete gesichert. Das Potential der Projekte „Red Bluff“, „Middleton Mountain“, „Buckaroo Flats“ und „Pendleton Mesa“ ist nach vorläufigen Einschätzungen überdurchschnittlich hoch und ein Aufbau einer profitablen Uranförderung ist das Ziel des erfolgshungrigen Managements.

Erfolgsmanagement von CANWEST als Schlüssel zum Erfolg

Gerade der Aufbau eines jungen Unternehmens erfordert viel Erfahrung. Hier ist YUKON RESOURCES hervorragend aufgestellt! Als CEO konnte der Juniorexplorer Donaldson Thorton verpflichten, der unter anderem auf erstklassige Erfolge mit Unternehmen wie CANWEST PETROLEUM zurückblicken kann ! Hier entwickelte er das kleine Explorationsunternehmen innerhalb einer Rekordzeit zu einem sehr erfolgreichen Ölproduzenten mit einer Marktkapitalisierung von über 500 Millionen USD. Die Aktie von CANWEST PETROLEUM stieg innerhalb 9 Monate von 0,50 USD auf aktuell 7 USD. Dieser außergewöhnliche Erfolg soll nun mit YUKON RESOURCES ein zweites Mal wiederholt werden !

Charttechnische Betrachtung:

Die Aktie von Yukon Resources befindet sich seit Januar diesen Jahres in einem soliden Aufwärtstrend. Anfang April hat die Aktie den psychologisch wichtigen Widerstand bei 1,00 US-Dollar genommen und besitzt nun erhebliches Kurspotential in Richtung 1,50 US-Dollar.

Fazit und Bewertung:

YUKON RESOURCES (Frankfurt, WKN A0HNGV) befindet sich am Anfang einer außergewöhnlichen Erfolgsgeschichte. Die vorhandenen Projekte sind sehr aussichtsreich und wie so oft bei Junior-Explorern erhöht das hervorragende Management die Erfolgschancen ! Aktuell wird das Unternehmen mit einer Marktkapitalisierung von knapp 15 Millionen Euro an der Börse bewertet, was aufgrund der bisherigen Erfolge eine klare Unterbewertung ergibt und der Aktie erhebliches Kurspotential einräumt, vor allem in Hinblick auf weitere Akquisitionen, die schon in den nächsten WOCHEN folgen sollen.

Mit einem Investment in YUKON RESOURCES profitieren Sie von der aktuellen Hausse im Uransektor und haben zudem die Möglichkeit, von Anfang an beim Aufbau einer strahlenden Erfolgsstory dabei zu sein. Da YUKON RESOURCES sein Portfolio weiter international ausbauen und erweitern möchte, gehen wir auch für die kommenden Monate von einem stetig positiven Newsflow aus.

Daher empfehlen wir Ihnen die Aktie von YUKON RESOURCES (WKN A0HNGV) mit einem aktuellen Kursziel von 3,00 Euro für die kommenden 6 bis 12 Monate !

YUKON RESOURCES

WKN A0HNGV BÖRSE FRANKFURT

Aktueller Kurs: 0,95 Euro

52-Wochenhoch: 1,20 Euro

52-Wochentief: 0,60 Euro

Marktkapitalisierung: ca. 15 Mio. Euro

Kursziel 6 - 12 Monate: 3,00 Euro

Uranium1 wird volle Förderung erst Ende07 erreichen und einen Verlust für 07 ausweisen. Für 08 erwartet man einen Ertrag von 66 Mio $. Bei einem derzeitigen Martwert von 900 Mio $ ergibt dies ein KGV von 13.

Für 12 Monate längere Unsicherheit also halber Preis für Uranium1.

Die künftige Entwicklung ist für beide Unternehmen ähnlich positiv, da neben stetig steigendem Uranpreis beide neue Projekte in 2009 zur Förderung haben werden, wenn ab dann eine Uranknappheit bis 2012 vorausgesagt wird.

Doch wie steht es mit der Anreicherung vom Restmaterial? Nachdem das mit 0,71%-ige U-235 auf die erforderlichen 3,6% angereichert wird, verbleiben ca. 90% Abfall zu nur noch 0,3%, der z.Zt. zwischengelagert wird. Würde man das ein zweites Mal anreichern z.B auf den Wert des Ursprungmaterials(0,71%)wäre die Uran-Minenförderung für eine lange Zeit entbehrlich.

Um den auf 0,3% U-235 reduzierten Abfall auf die ursprünglichen 0,71% wieder anzureichern, bedarf es bei 1 to Abfall des Einsatzes von 46,9 SWU (Kosten hierfür z.Zt.130$x46,9 = 6.100$. Das Produkt = 108kg hat einen Verkaufspreis von 47,25$ pro lb =10.206 $. Russland könnte angeblich anreichern;darf dies jedoch aus internationalen Verträgen heraus nicht.

Kann mir jemand meine Denkansätze bestätigen? Man denke nur daran, welche enormen Endlager-Kosten (in Deutschland für die Zeche Konrad)

erspart werden könnten, da sich theoretisch die Abfallmenge bis auf 75 % reduzieren lassen könnte. Das verbilligt den Uran-Preis weiter.

Die Gesamtkosten je lb dürften im Schnitt bei 28 $ liegen,

d. h. etwa so hoch sein, wie die von mir soeben für die weitere Anreicherung ermittelten Kosten.

Vermutlich wie so oft "sell on good news"

News - 23.08.06 10:52

Rohstoffkonzern BHP Billiton mit Rekordgewinn

SYDNEY (dpa-AFX) - Der Rohstoffkonzern BHP Billiton hat sein Geschäftsjahr (30. Juni) erwartungsgemäß mit einem Rekordgewinn abgeschlossen. Der Überschuss betrage 10,45 Milliarden US-Dollar und sei damit um 64,5 Prozent höher als im Vorjahr, teilte das britisch-australische Unternehmen am Mittwoch in Sydney mit. Ohne Sondereffekte lag der Gewinn bei 10,2 Milliarden Dollar - ein Zuwachs von 58 Prozent. BHP kündigte eine Halbjahres-Dividende von 18,5 Cent pro Aktie an und erhöhte damit die Gesamtausschüttung für das Geschäftsjahr auf 36 Cent pro Anteil. Das sind 27,6 Prozent mehr als ein Jahr zuvor.

Der Gewinn vor Steuern und Zinsen (EBIT) stieg um 58,2 Prozent auf 14,67 Milliarden Dollar. Der Umsatz einschließlich der Joint Ventures legte vor allem wegen gestiegener Preise um 25,5 Prozent auf 39,1 Milliarden Dollar zu. Für die nahe Zukunft erwartet das Unternehmen wegen hoher Energiepreise und steigender Zinsen leicht zurückgehende Wachstumsraten. Mit starken Wachstumsimpulsen sei aus China zu rechnen.

Unterdessen kündigte der Konzern einen weiteren Aktienrückkauf in Höhe von drei Milliarden Dollar für die kommenden 18 Monate an. Damit wird der im Mai abgeschlossene Rückkauf von zwei Milliarden US-Dollar fortgeführt./stw/sk

Quelle: dpa-AFX

News druckenName Aktuell Diff.% Börse

BHP BILLITON ORD $0.50 1.030,00 -5,07% London Dom Quotes

BHP BLT FPO 28,39 -1,25% Australien

Die Tests der Anlage (bis Ende Dez.) haben begonnen ,sodaß Förderung zu Beginn 2007 und 1. Verschiffung Ende Q1 2007 jetzt gesichert erscheinen. Die maximale Förderung wird in Q4, 2007 erreicht werden.

Jetzt wird es vermutlich keine Abgaben seitens Fidelity mehr bei 3 EUR wie seit dem Frühjahr geben, da sich das Papier in 2007 wegen des dann in die Konstruktionsphase gehenden 2. Projektes nochmals wesentlich verbessern dürfte.

Copper rose 1.1 percent in New York, the highest close since Dec. 5. In London, copper climbed 1.6 percent, while nickel added 1.8 percent.

``Demand for commodities is strong, particularly in China, so I see the resources story continuing for some time yet,'' said Shane Oliver, who helps manage about $83 billion at AMP Capital Investors Ltd. in Sydney.

Optionen

| Boardmail an "skunk.works" |

Wertpapier: BHP Group Ltd |