Mensch und Maschine -Kursverdoppelung wahrsch.

Seite 1 von 1 Neuester Beitrag: 23.08.05 19:09 | ||||

| Eröffnet am: | 23.08.05 19:09 | von: Brokersince1. | Anzahl Beiträge: | 1 |

| Neuester Beitrag: | 23.08.05 19:09 | von: Brokersince1. | Leser gesamt: | 9.476 |

| Forum: | Börse | Leser heute: | 5 | |

| Bewertet mit: | ||||

Analyst: Hans-Jörg Gottschalk

23. August 2005

Schon der Ausweis im ersten Quartal hat es angedeutet: Mensch und Maschine ist nicht nur der Turn-around geglückt, sondern auch die bilanziellen Verhältnisse haben sich deutlich verbessert. Grund dafür waren vor allem die Verkäufe von zwei Beteiligungen, die die Bankverbindlichkeiten um 6,8 Mio. Euro abschmelzen ließen. Die Geschwindigkeit der Ertragsverbesserung hat sich im zweiten Quartal nochmals erhöht, wozu auch das Umsatzwachstum beigetragen hat.

Mensch und Maschine Software AG

WKN 658080

Branche Spezialsoftware

Land Deutschland

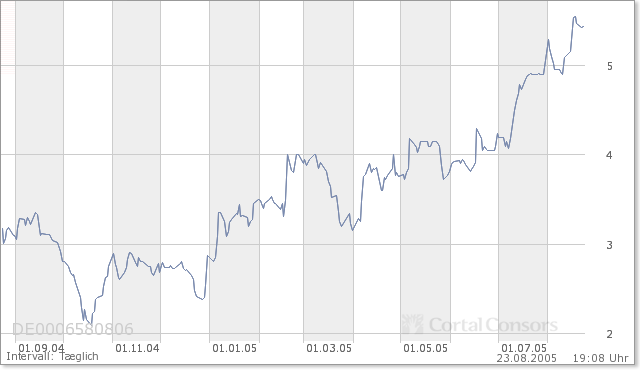

Kurs bei Besprechung 5,44 Euro

Datum 23.08.2005

Börsenkennzahlen

Unternehmen Mensch und Maschine Software AG

52 Wochen Hoch 5,65 Euro

52 Wochen Tief 1,96 Euro

Marktkapitalisierung 65,92 Mio. Euro

Erwähnte Unternehmen

Name WKN Kauf Verk. News

Mensch und Maschine Software AG 658080

Lagen die Umsätze bei Mensch und Maschine (MuM) im Q1 um 2% über denen des Vorjahres, so ist das Geschäftsvolumen im zweiten Quartal um 11% gewachsen. Das avisierte Umsatzziel für das Gesamtjahr des zu den führenden Anbietern für computergestützte Konstruktions-Software (CAD = Computer Aided Design) zählenden Unternehmens von 7% scheint daher realistisch, denn im IT-Sektor wird ein Großteil des Geschäftsvolumens im vierten Quartal abgewickelt.

Im kommenden Jahr oll das Wachstum weitergehen, denn die CAD-Software wird bei besser laufender Konjunktur von den Ingenieur- und Konstruktionsbüros in verstärktem Umfang nachgefragt. Die Ertragsentwicklung in den beiden ersten Quartalen bei der Nemetschek AG, die in einem vergleichbaren Marktsegment tätig ist, zeigt aber, dass auch bei stagnierenden Umsätzen Ergebniszuwächse von bis zu 50% möglich sind.

AnalystCorner sprach mit Hans-Jörg Gottschalk von Taurus Research über die Gewinnaussichten von Mensch und Maschine im kommenden Jahr.

AC: Herr Gottschalk, bitte erläutern Sie unseren Lesern das Geschäftsmodell von Mensch und Maschine.

Gottschalk: Mensch und Maschine entwickelt und vertreibt Konstruktions-Software, die vom Automobilbau über die Elektro- bis zur Haustechnik in vielen Branchen eingesetzt werden kann. Im ersten Halbjahr hat MuM mit der eigenen Software 47% des Rohertrages erwirtschaftet, mit den Fremdprodukten des amerikanischen Herstellers Autodesk 40%. Der Rest wurde mit Produkten des US-Herstellers PTC erzielt.

AC: Wie ist dieser Mix zu bewerten?

Gottschalk: Im Vergleich zum Wettbewerber Cenit, der deutlich weniger eigene Software verkaufen kann, verfügt MuM über ein sehr ausbalanciertes Geschäftsmodell.

AC: Worauf ist die starke Gewinnerhöhung im ersten Halbjahr zurückzuführen?

Gottschalk: Die Kosten wurden innerhalb von drei Jahren um 13 Mio. Euro reduziert, dies sind über 25% weniger als noch in 2003. Die große Kostenreduktion wurde durch den Abbau von 174 Mitarbeitern oder 36% der Belegschaft erreicht. Aber auch die deutlich niedrigere Verschuldung spart Mensch und Maschine pro Jahr Zinsausgaben von gut 1 Mio. Euro.

AC: Wie war es möglich, dass MuM durch die Beteiligungsverkäufe fast 10 Mio. Euro einnehmen konnte?

Gottschalk: Die Bewertungsrelationen in Amerika sind ganz anders als in Europa. Dort sind Investoren bereit, das zwei- bis dreifache des Umsatzes - nicht des Jahresüberschusses - zu bezahlen, um in diesem High-tech-Markt präsent zu sein.

AC: Es wurde also ein guter Preis erzielt, oder?

Gottschalk: In der Tat, hätte der Gründer und Mehrheitsaktionär von MuM, Adi Drotleff, versucht, in Europa die beiden Firmen zu verkaufen, wäre es ihm mit Sicherheit nicht gelungen, 6,3 Mio. Euro außerordentliche Erträge zu generieren. Insofern steigern die beiden Verkäufe die Bilanzqualität erheblich.

AC: Aber sind die Belastungen aus den Bankverbindlichkeiten nicht immer noch sehr hoch?

Gottschalk: Per 30. Juni lag die Nettobankverschuldung noch bei 18,6 Mio. Euro. In Zeiten der Krise haben die Banken das Unternehmen ganz erheblich `gemolken`. Durch die deutlich gestiegene Eigenkapitalquote sowohl im Konzern von jetzt ca. 22% als auch in der AG mit einem Wert von 38% kann MUM jetzt mit den Banken wieder über marktgerechte Konditionen verhandeln. Die Zinskostenreduktion kommt daher von zwei Richtungen.

AC: Welche sind das?

Gottschalk: Zum einen über das geringere Volumen von Verbindlichkeiten, zum anderen über die deutlich niedrigeren Zinssätze. Das Unternehmen will bis zum 30. September die Bankverbindlichkeiten auf 15 Mio. Euro reduziert zu haben. Zur Erinnerung: In der Spitze betrugen sie 37 Mio. Euro.

AC: Welches Ergebnis erwarten Sie im laufenden Jahr?

Gottschalk: Mit 4,8 Mio. Euro lag der Jahresüberschuss per 30. Juni um rund 6,1 Mio. Euro höher als vor einem Jahr. Ganzjährig ist - mit periodenfremden Erträgen - von einem Jahresergebnis von 7 Mio. Euro auszugehen, aus dem wieder eine Dividende von 10 Cent je Aktie bezahlt wird. Das entspricht einer Dividendensumme von 1,2 Mio. Euro. Auch für das kommende Jahr ist von einem Anstieg der Ausschüttung auszugehen.

AC: Welche Erwartungen haben Sie für 2006?

Gottschalk: Die Wachstumstreiber zu einer Umsatzsteigerung auf 160 Mio. Euro sind zum einen die Marketingmaßnahmen von Autodesk, zum anderen die Konjunkturerholung. Dazu kommen die oben beschriebenen Kosteneffekte, so dass es durchaus möglich ist, dass im kommenden Jahr ein Ergebnis von knapp 60 Cent je Aktie ausgewiesen werden kann. Die Steigerung ist plausibel, denn das erhöhte Umsatzvolumen kann mit fast gleich bleibendem Personal abgewickelt werden.

AC: Welche Kurschancen sehen Sie für die Aktie?

Gottschalk: Die MuM-Aktie ist aus verschiedenen Gesichtspunkten unterbewertet: Das aktuelle KGV von 8,6 liegt deutlich unter dem Marktdurchschnitt, ganz erheblich unterhalb der Peer-group von 13,5 und deutlich unter dem Durchschnitt von Autodesk und PTC. Diese beiden Hersteller werden in den USA mit einem durchschnittlichen KGV von über 30 bewertet. Auch wenn der Vergleich mit Autodesk hinkt, wäre zumindest ein KGV von 18 bis 20 ein fairer Multiplikator.

AC: Wo sehen Sie vor diesem Hintergrund das realistische Kursziel?

Gottschalk: Für Investoren, die einen Investmenthorizont von zwölf Monaten haben, sollte es durchaus möglich sein, mehr als 100% Kursgewinn einzustreichen, denn institutionelle Investoren haben das Papier so gut wie noch nicht entdeckt und sollten anlässlich der Präsentationsreihe im September auf die Aktie verstärkt aufmerksam werden. Erste Käufe von dieser Seite haben bereits begonnen.

Das Interview führte Robert Burschik

Wichtiger Hinweis:

Bei den auf dieser Webseite enthaltenen Informationen handelt es sich um die unveränderte Weitergabe einer Analyse bzw. eines Marktberichts von Dritten.

Für den Inhalt ist daher ausschließlich der oben angegebene Ersteller der Finanzanalyse bzw. des Marktberichts verantwortlich. Cortal Consors übernimmt für den Inhalt, die Richtigkeit, Vollständigkeit und Aktualität der Informationen keine Gewähr.

Die Aussagen dienen nur Ihrer Information und der Unterstützung Ihrer selbstständigen Anlageentscheidung. Sie stellen keine konkreten Empfehlungen seitens Cortal Consors zum Kaufen, Halten oder Verkaufen eines Wertpapiers oder sonstigen Finanzprodukts dar und begründen kein vertragliches Beratungs- oder Auskunftsverhältnis. Aus der Wertentwicklung in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden. Sofern einzelne Finanzprodukte Gegenstand der Finanzanalyse oder des Marktbereichs sind, beachten Sie bitte, dass je nach Ihren persönlichen Anlagewünschen und der individuellen Risikobereitschaft für Ihr Depot alternative Anlageformen sinnvoll oder erforderlich sein können.

Die Cortal Consors S.A., Zweigniederlassung Deutschland, untersteht folgenden Aufsichtsbehörden: Bundesanstalt für Finanzdienstleistungsaufsicht, Banque de France, Conseil des Marchés Financiers, Autorité des Marchés Financiers.

Angehängte Grafik:

module.png (verkleinert auf 79%)

module.png (verkleinert auf 79%)