Fielmann, eine echte Erfolgsstory

Außerdem denke ich das die Brillenkäufe dann in Zukunft nachgeholt werden, wird wohl mit vielen anderen Dingen auch so sein bei denen sich wegen Corona die Umsätze verschoben haben.

Es ist ein Eintritt in einen neuen Markt geplant, bin mal gespannt um welches Land es sich handelt.

indem apple / google ar-kontaktlinsen herausbringen, welche brillen für die mehrheit der menschen obsolet machen - und sogar leute ohne sehschwäche diese nextgen kontaktlinsen tragen würden..

aktientechnisch würden also vergleichbar nokia diese fielmann nach vortellung dieser innovation einbrechen, aber die bisher investierte großkoperte mit hilfe der bankster ein letztes mal auf neue höchststände hochzocken - ehe es den bach runtergeht... insofern ist fielmann definitiv keine long-aktie.

mfg

Optionen

| Boardmail an "proxima" |

Wertpapier: Fielmann Group AG |

Ich mach meine Kaufentscheidungen u. a. auch vom 3-Jahres-Chart abhängig, ohne unbedingt so lange zu investieren.

Derzeit bin ich u. a. (noch) mit einem eingenehmen Plus in Fielmann investiert.

Optionen

| Boardmail an "proxima" |

Wertpapier: Fielmann Group AG |

https://www.milanofinanza.it/news/...ni-nel-retail-202011262053264860

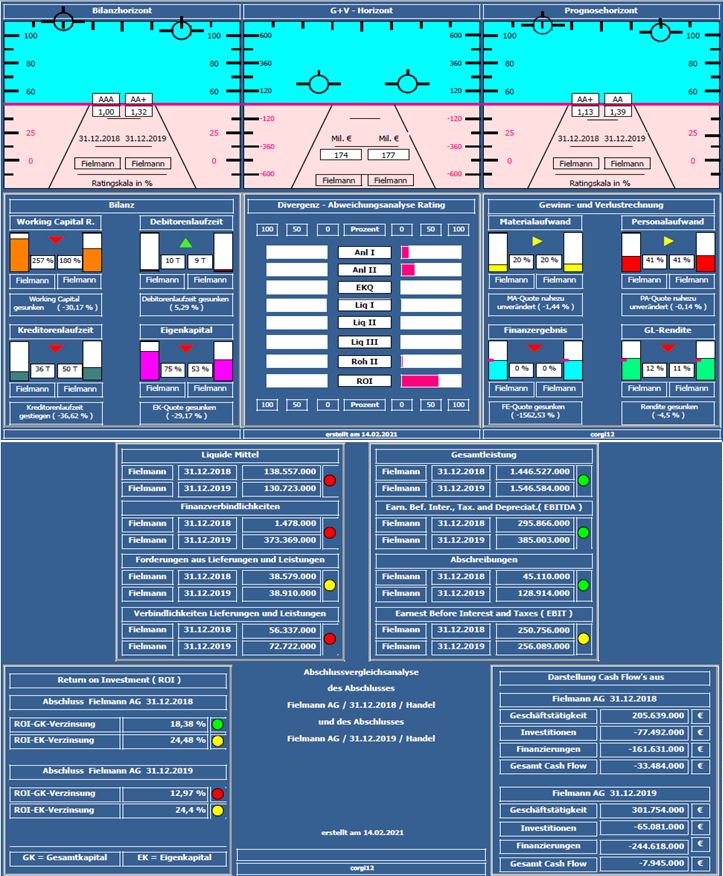

ich habe mal das Unternehmen analysiert.

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2018 mit dem Jahresabschluss 2019 verglichen ( vor Corona ). Häufiger wird angemerkt, warum Auswertungen mit alten Daten präsentiert werden. Bei den von mir erstellten Kurzanalysen handelt es sich um ein längerfristiges Projekt bei dem zunächst vorpandemische, danach dann inpandemische und zum Schluß nachpandemische Zeiträume dargestellt werden, um den Einfluß von Corona auf Unternehmen/Branchen zu dokumentieren.

Bilanzratingnote: Die Bilanzratingnote hat sich von 1,13 auf 1,39 minimal verschlechtert. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Gesamtleistung um ca. 7% gesteigert; Rohertrag zieht im Gleichschritt mit.

Negativ: Die erstmalige Aufnahme von Leasingverbindlichkeiten (372 Mil. €) hat zu einer Reihe von Verschiebungen bei den Bilanzkennzahlen geführt (Working Capital Ratio von 257% auf 180% gefallen), (Eigenkapitalquote von 75% auf 53% gefallen), (Anlagendeckung nachlassend), (Return on Investment von 18,38% auf 12,97% gefallen), (Ausweis von Nettofinanzen von +137 Mil. € auf -243 Mil. € gewechselt, Change = 380 Mil. €); die Aufzählung wird zwar unter "Negativ:" ausgewiesen, es ist jedoch nichts negatives passiert, da die Leasingverbindlichkeiten auch vorher (allerdings außerbilanziell) vorhanden waren.

Resume: Ein bilanziell sehr starkes Unternehmen, mit einer starken Eigenkapitalquote von 53%. Die stilisierten Flugzeuge im Bilanz- und Prognosehorizont sind fast "out of range" (sieht man auch nicht häufig).

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschließen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Steinhoff, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni, ProSieben, Evotec, Encavis, HelloFresh, QSC, Verbio, CropEnergies, Berentzen, Global Fashion, Borussia Dortmund, windeln.de, zooplus, Freenet, Barrick Gold, S&T, Drillisch, Weng Fine Art, Klöckner, bpost, Hypoport, 7C Solarparken, Hochtief, CTS Eventim, Polytec, 2G Energy, IVU Traffic, Varta, Telefonica, CTT (Portugiesische Post), Salzgitter, ElringKlinger, STO, Centrotec, Puma, Adidas, Sixt, Carnival, ABO Wind, Cliq Digital, Blue Cap, cyan, Royal Mail, PNE, PostNL, Energiekontor, Voestalpin, Carl Zeiss Meditec, Nokia, M1 Kliniken, Zalando, Wacker Chemie, ams, SAP, E.ON, Fresenius Medical Care, Fraport, Aumann, Scout24, BP, Ericsson, Bayer, ADVA Optical, EVN, BMW, Siemens Energy, Bitcoin Group, Shop Apotheke, RWE, LPKF Laser, Infineon, Bastei Lübbe, Südzucker, WackerNeuson, Pepkor, TeamViewer, thyssenkrupp, Lanxess, Deutsche Börse, Auto1 Group, Nagarro, home24, HeidelbergCement, Bilfinger, Deutz & Fielmann.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

Angehängte Grafik:

fielmann_2018_2019.jpg (verkleinert auf 70%)

fielmann_2018_2019.jpg (verkleinert auf 70%)

Optionen

| Boardmail an "ParadiseBird" |

Wertpapier: Fielmann Group AG |

Nach gar nichts im letzten Jahr und immerhin 1,90 € davor ist das immerhin etwas, aber ob es ein großer Wurf ist, weiß ich nicht.

Optionen

| Boardmail an "ParadiseBird" |

Wertpapier: Fielmann Group AG |

....nun denn, es werden 1,2 € für das GJ 2020 an uns gehen, ich und andere sind wohl ein wenig enttäuscht über diese Meldung, denn nachdem letztes Jahr die dividene gestrichen wurde, was ich durchaus verstehen konnte,habe ich für dieses Jahr mit deutlich mehr als 1,2 gerechnet, denn es ist ja nicht so, dass Fielmann schlecht durch die Krise kommt. Ok, es sind viele Investitionen getätigt worden, dennoch wäre man in der Lage gewesen zumindest 1,5 auszuschütten. Ich hoffe mal für die Zukunft, dass Fielmann die Ausschüttungsquote wieder deutlich erhöht und ab dem nächsten Jahr wieder annähernd zur "alten" Quote zurückkehrt.

Hausinvest sehr zufrieden, die hat heute wieder zugelegt.

Ob mehr oder weniger Dividende ist natürlich so die Frage. Weniger Dividende und dafür mehr Investitionen und Wachstum wären auch nicht übel. Insbesondere, wenn dadurch der Aktienkurs stetiger hochgeht und es kontinuierliche Dividendensteigerungen gibt.

Optionen

| Boardmail an "ParadiseBird" |

Wertpapier: Fielmann Group AG |

Die Jahresprogose wurde zum zweiten Mal in diesem Jahr seitens des Unternehmens angehoben. Bankanalysten bezeichnen diese als konservativ. Keine schlechten Vorzeichen.