COMMERZBANK kaufen Kz. 28 €

...Greats @all

Semi

Optionen

| Boardmail an "semico" |

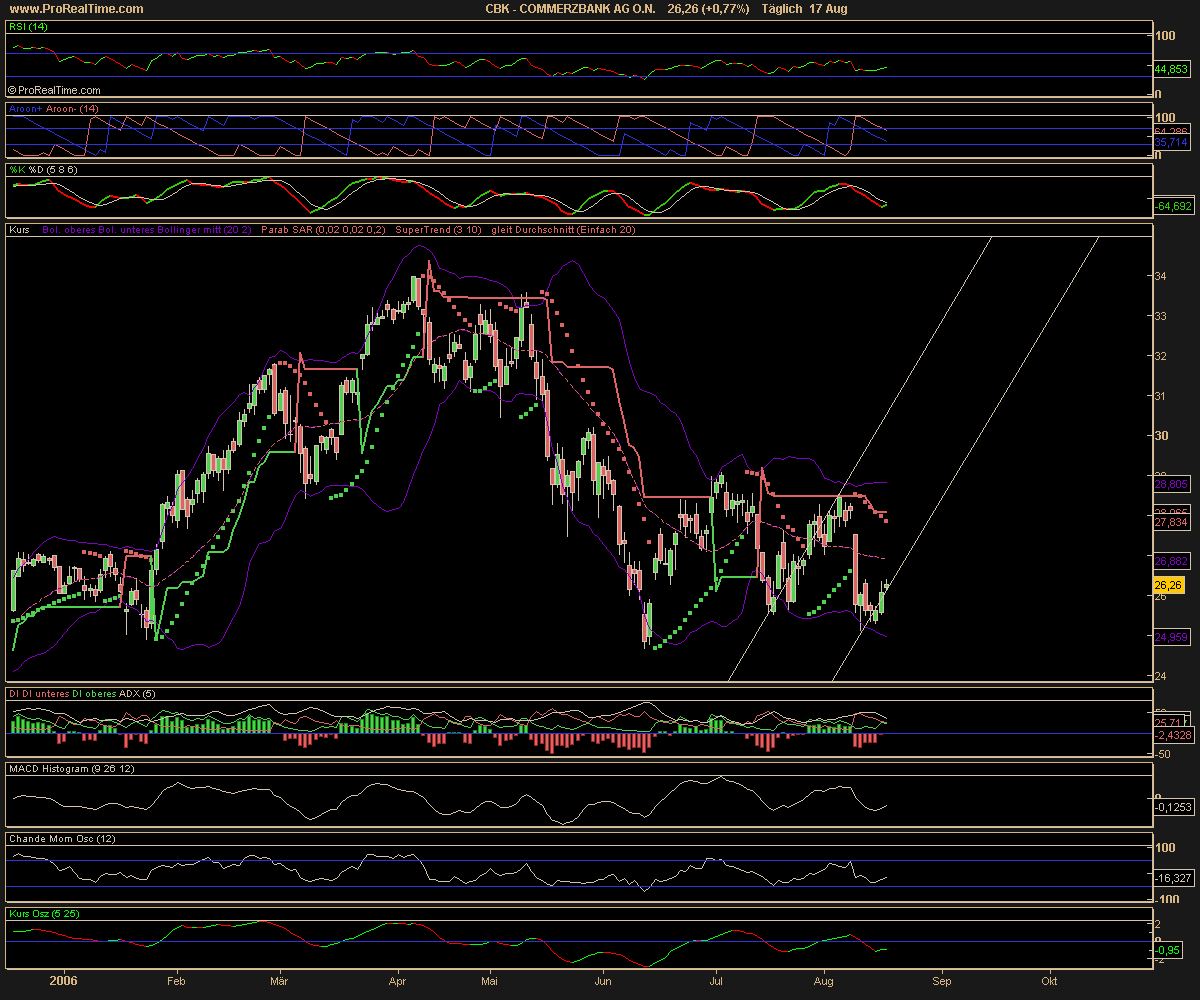

Wertpapier: Commerzbank AG |

Angehängte Grafik:

COMMERZBANK_AG_O.png (verkleinert auf 42%)

COMMERZBANK_AG_O.png (verkleinert auf 42%)

Optionen

| Boardmail an "derweißeEngel" |

Wertpapier: Commerzbank AG |

Optionen

| Boardmail an "derweißeEngel" |

Wertpapier: Commerzbank AG |

Optionen

| Boardmail an "derweißeEngel" |

Wertpapier: Commerzbank AG |

Optionen

| Boardmail an "derweißeEngel" |

Wertpapier: Commerzbank AG |

Optionen

| Boardmail an "derweißeEngel" |

Wertpapier: Commerzbank AG |

Nachdem auch die MBank einen positiven Beitrag im Q2 beigetragen hat, werden die Zahlen m. E. recht gut ausfallen. Und ich hoffe weiterhin aus eine runde Milliarde für das ARP. Ich denke also die Zahlen morgen werden sich positiv auf den Kurs auswirken - auch wenn er (aktuell marktbedingt) natürlich nicht in Höhen laufen wird, wie man sie vor ein paar Wochen wohl geschätzt hätte.

Ich bin bei der Coba bereits langfristig investiert und werde es wahrscheinlich auch noch eine Weile bleiben. Aus dem Grund bin ich wie beim vorangegangenen ARP nicht böse, dass der Kurs zurück gekommen ist. Letztens hat die Coba gut 10 % (ca. 5 Mio. Stück) mehr Aktien einsammeln können, als ich vorher erwartet hatte und wenn dieses ARP der Durchschnittsrückkaufkurs wieder einen Euro niedriger liegt als vor dem Crash, gern. Wenn es wieder 5 Mio. mehr werden, sind insgesamt etwa 1 % mehr Grundkapital vom Markt genommen worden als vor den Crashs. Für einen langfristigen Investor, der sich auf die Dividenden freut, ist das keine zu schlechte Nachricht.

Und persönlich gesehen - mein EK liegt bei etwa 8 - heißt für mich also, um nach Steuern die gleiche Aktienanzahl behalten zu können, hätte ich bei 15 verkaufen und bei 13,11 einkaufen müssen. Retrospektiv betrachtet wäre das (und sogar noch mehr) natürlich möglich gewesen, aber das hätte mir wohl niemand verbindlich (mit Haftung) vorab versichert. ;-) Also trauere ich dem ganzen auch nicht nach und sehe es positiv für das ARP - die Coba bleibt m. E. trotz des Crashs auf Kurs. Und durch das nun wahrscheinlich etwas erfolgreichere ARP wird sie sogar noch etwas lukrativer je Aktie.

Viel Erfolg allen ...

Kleine Ausnahme: Wie lange sind die Rückstellung der MBank noch notwendig?

Welche Kosten sind im Russlandgeschäft möglich?

Aber Grundsätzlich alles auf Kurs.

Da wollte wohl nur einer ein paar SL auslösen und abfischen.

Denke heute Abend sind wir wieder leicht grün.

Allgemein sind die Aussagen der Coba m. E. wieder etwas konservativ wie wir das in letzter Zeit schon gewohnt sind (was natürlich auch ein zukünftiges Enttäuschungsrisiko verringert). Ich hätte mir z. B. eine andere Kommunikation zum ARP gewünscht. 600 Mio. klingen einfach nach wenig (im Vergleich zum letzten ARP) und den Nachsatz "als erste Tranche" nimmt dann keiner mehr wahr, auch wenn sich hieraus schon ablesen lässt, dass 1 Mrd. in Summe nicht unrealistisch sind (und das klingt dann schon anders). Hier kann man mehr "poltern". Auch eine Andeutung zur Dividende hätte mir gefallen, z. B. dass für beide Quartale schon xx Cent rückgestellt wurden. Besonders ärgert mich aber, dass das ARP nicht schon läuft und die aktuellen Kurse mitgenommen werden können - von daher ist die konservative Darstellung aber erstmal gut.

Bzgl. der konkreten Zahlen ( https://investor-relations.commerzbank.com/de/...9-a430-280972a7da93/ und

https://investor-relations.commerzbank.com/media/...sposition=inline)

Die Aussagen sind hier und da etwas verzerrt dargestellt, weil mal Q2/23 mit Q2/24 und dann wieder H1/23 mit H1/24 verglichen wird. Aber das hat sicher auch seine Berechtigung (saisonale Schwankungen, Einmaleffekte). Insgesamt läuft es doch ganz gut - operatives Ergebnis und Gewinn um über 10 % gesteigert (Halbjahresvergleich mit H1/2023). Und dies trotz ca. 400 Millionen Sonderbelastungen (MBank, Russland) wobei die MBank dennoch 147 Mio. zum Ergebnis beitragen konnte. Die MBank (80% Ertragssteigerung von 2Q23 zu 2Q24) ist also - ausgenommen die Fremdwährungskreditgeschichte, die langsam aber ausgestanden sein sollte - m. E. eine "Perle" für die Zukunft.

Die Erträge sind stabil/leicht steigend (+0,1 Mrd; Vergleich Q2/23) wobei der Rückgang der Zinsüberschüsse durch zusätzliche Kundeneinlagen ausgeglichen werden konnte. Die Provisionsüberschüsse mit +5 % (zu Q2/23) entwickeln sich auch positiv. Das angestrebte "zusätzliche Standbein" ist also auf einem wachsenden Ast. Das Vertrauen in die Bank seigt auch (steigende Kundeneinlagen, steigende Kundenzufriedenheit [z.B. Umfragen usw.]) was für das zukünftige Geschäft definitiv positiv sein sollte. Apropos zukünftiges Geschäft - die nun abgeschlossene Übernahme von Aquila Capital wird im zweiten Halbjahr positiv zum Ertrag beitragen.

Die Kosten hat die CoBa ebenfalls im Griff. Die Reduzierung um 0,1 Mrd (im Vergleich zum 1H23) konnte erreicht werden, trotz einer zusätzlichen "Investition" der MBank in zukünftiges Geschäftswachstum. Die Aufwandsquote reduziert sich auf 59 % (H1/23: 61%) und liegt damit schon im Zielbereich für 2024 (lt. Coba-Kapitalmarktupdate vom 08.11.23).

Die Kernkapitalquote (06/24: 14,8 %) ist nochmals gestiegen und die Eigenkapitalrendite fürs erste Halbjahr mit 8,9 % lässt eine Zielerreichung für das Gesamtjahr (8%) erwarten.

Und auch der allgemeine Ausblick - die Kreditnachfrage zieht langsam wieder an (Firmenkunden, Baufinanzierungen), die Einlagen im Firmen- und privaten Bereich steigen, das Wertpapiergeschäft entwickelt sich gut, und das Provisionsgeschäft steigt an. Und nochmals auf die MBank zurück gekommen - ohne die o.g. Sonderbelastungen hätte sie einen MBank-bezogenen Rekordwert operatives Ergebnis von 447 Mio erzielt.

Zusammengefasst - für mich klingt das alles nach einem grundsoliden und gesunden Konzern, der für die Zukunft sehr gut aufgestellt ist. Die Coba wird sicher kein Highflyer wie mancher Techwert werden, aber als langfristiges, solides Investment mit regelmäßigen Ausschüttungen ist die m. E. ein sehr guter Wert. Ich bleib auf jeden Fall dabei ...

Viel Erfolg allen weiterhin.

Optionen

| Boardmail an "derweißeEngel" |

Wertpapier: Commerzbank AG |

Hallo imker,

ja das mit den 130% Rücklage bei der mBank stimmt, kannst Du auch hier nachlesen: https://www.mbank.pl/pdf/msp-korporacje/...24/presentation-q2-eng.pdf .

Ich gehe davon aus, dass man jetzt, in guten Zeiten, entsprechend viel Kapital zurücklegt, um auf schwierigere Gerichtsfälle reagieren zu können. Die Verfahren sind alle unterschiedlich schwierig, je nach Vertrag, wobei Frau Orlopp heute meinte, dass man die schwierigsten Fälle gerade vor Gericht hat und die Belastungen in Zukunft nachlassen sollten.

Gruss Lynx

Optionen

| Boardmail an "Lynx" |

Wertpapier: Commerzbank AG |

https://de.marketscreener.com/kurs/aktie/...0Ausblick%20ist%20stabil.