MWB -sehr günstig bewertet

Die Zahlen stimmen ebenfalls (trotz schwächerem 2.Q)

zusammengefasst:

Provisionsüberschuss um 39% gesteigert

Ergebnis auf 0,465Mio (-0,248) gesteigert

Verwaltungsaufwendungen nahezu unverändert geblieben

hier die letzte Adhoc:

Das Münchner Wertpapierhandelshaus MWB hat sein Ergebnis im ersten Halbjahr 2005 deutlich verbessert. Trotz eines, vor allem in den Monaten April und Mai, eingetrübten 2. Quartals 2005 konnte die Gesellschaft ihren Provisionsüberschuss in den ersten sechs Monaten des laufenden Jahres um 39 % gegenüber der Vorjahresperiode auf 1,306 Mio. Euro steigern (Vj. 0,939 Mio. Euro). Das Handelsergebnis erhöhte sich im gleichen Zeitraum um 16 % von 2,155 Mio. Euro auf 2,499 Mio. Euro. Demgegenüber blieben die Allgemeinen Verwaltungsaufwendungen mit 3,584 Mio. Euro nach 3,543 Mio. Euro im Vorjahr nahezu gleich.Insgesamt ergibt sich ein Konzernergebnis der normalen Geschäftstätigkeit in Höhe von 0,465 Mio. Euro nach einem Minus von 0,248 Mio. Euro im Vorjahreszeitraum. Entsprechend der Ergebnisverbesserung erhöhte sich das Eigenkapital um 0,616 Mio. Euro auf 16,076 Mio. Euro. Die Liquiditätssituation verbesserte sich von 10,362 Mio. Euro zum 31.12.2004 auf 10,846 Mio. Euro zum 30.06.2005.

gruß,

mike

Optionen

| Boardmail an "mike747" |

Wertpapier: mwb fairtrade Wertpapie |

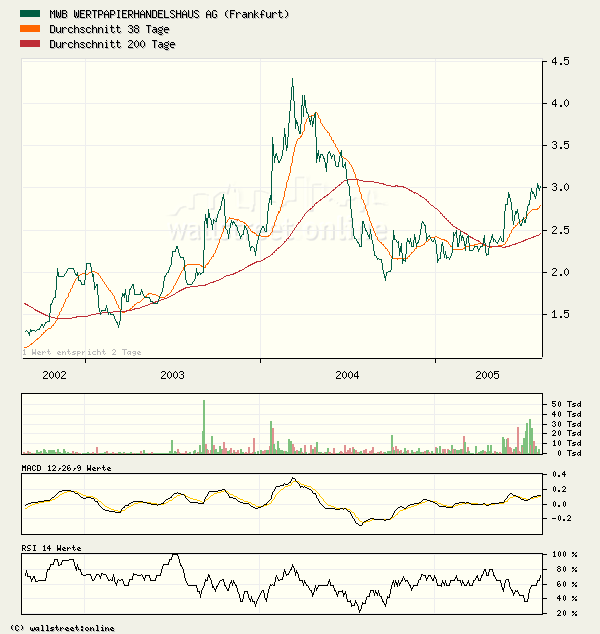

Angehängte Grafik:

chartview.png (verkleinert auf 85%)

chartview.png (verkleinert auf 85%)

bin seit ein paar Wochen investiert und denke dass sich für Neueinsteiger heute (Kurs im Moment bei 2,88 auf Xetra) günstige Einstiegskurse bieten. Kann man sich mal ansehen.

gruß,

mike

Optionen

| Boardmail an "mike747" |

Wertpapier: mwb fairtrade Wertpapie |

gruß,

mike

Optionen

| Boardmail an "mike747" |

Wertpapier: mwb fairtrade Wertpapie |

Optionen

| Boardmail an "mike747" |

Wertpapier: mwb fairtrade Wertpapie |

-Notiert im Moment deutlich unter Buchwert, trotz starkem 3.Q

gruß,

mike

Optionen

| Boardmail an "mike747" |

Wertpapier: mwb fairtrade Wertpapie |

MWB ist absoluter Nachzügler. Jene Werte, vom guten Börsenumfeld (steigende Handelsvolumina etc.) stark profitieren, wie zb. Baader- hatten in den letzten Monaten bereits einen starken Kursanstieg zu verzeichnen. MWB hätte fundamental betrachtet einiges aufzuholen, jedoch ist der Kursverlauf zäh- der Wert notiert immer noch unter EK. Kaum zu fassen.

Der Aktionär hatte das Kursziel bei 5,70 angesetzt und das vor dem guten 3.Q.

Auszug "DER AKTIONÄR (43/05)":

Auch der längerfristige Ausblick stimmt: "Das Ziel für 2006 ist weiteres Wachstum und ein deutlich positives Ergebnis", so Posovatz. Helfen soll dabei der Ausbau des Eigenhandels und die Erweiterung des institutionellen Kundenkreises.

Goldener Herbst?

Hohes Handelsvolumen an den Börsen, IPO-Boom und steigende Märkte - ein ideales Umfeld für MWB. Der sehr solide finanzierte Makler glänzt mit einem 2006er-KGV von 10 und dürfte spätestens mit den Q3-Zahlen wieder in Schwung kommen.

hier der link:

www.deraktionaer.de/xist4c/web/...ett-lebt-_id_2090__dId_5247769_.htm

gruß,

mike

Optionen

| Boardmail an "mike747" |

Wertpapier: mwb fairtrade Wertpapie |

Geld: 3,05 Vol. 500

Brief: 3,18 Vol. 1.000

18.11.2005§13:17:22 Uhr

Optionen

| Boardmail an "grace" |

Wertpapier: mwb fairtrade Wertpapie |

Mal sehen, ob/wann auch andere das Potenzial erkennen...

gruß,

mike

Optionen

| Boardmail an "mike747" |

Wertpapier: mwb fairtrade Wertpapie |

gruß,

mike

Optionen

| Boardmail an "mike747" |

Wertpapier: mwb fairtrade Wertpapie |

Bereits 2005 gab es mit Ausnahme des 2.Q, in dem die Handelsumsaetze an den Boersen vergleichsweise gering waren einen durchschnittl. Quartalsueberschuss von etwa EUR 0,5Mio. Nun ist die Ausgangslage noch besser geworden.

Naja vielleicht deuten bereits die Zahlen zum abgelaufenen GJ das Potenzial an...Ich kann warten und sollte es nochmals retour gehen, wird weiter nachgekauft.

gruss,

mike

Optionen

| Boardmail an "mike747" |

Wertpapier: mwb fairtrade Wertpapie |

hier der angesprochene link:

http://www.boerse-online.de/aktien/deutschland_europa/482941.html

gruß,

mike

Optionen

| Boardmail an "mike747" |

Wertpapier: mwb fairtrade Wertpapie |

Baader:

DGAP-Adhoc: Vorläufiges Konzern-Ergebnis 1. Quartal 2006 nach IFRS

Baader Wertpapierhandelsbank AG / Quartalsergebnis

13.04.2006

Ad-hoc-Meldung nach § 15 WpHG übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich. --------------------------------------------------

Baader Wertpapierhandelsbank AG: Vorläufiges Konzern-Ergebnis 1. Quartal 2006 nach IFRS

Unterschleissheim, 13. April 2006

Die Baader Wertpapierhandelsbank AG konnte das Ergebnis der gewöhnlichen Geschäftstätigkeit von 0,6 Mio. Euro im 1. Quartal 2005 auf 18,2 Mio. Euro im 1. Quartal 2006 stark verbessern.

Gegenüber den ersten drei Monaten 2005 stieg das Ergebnis nach Steuern von 0,3 Mio. Euro auf 13,3 Mio. Euro in 2006. Das Ergebnis je Aktie beträgt 0,59 Euro nach 0,01 Euro im Vorjahresquartal. In den Quartalszahlen sind Erträge aus dem Verkauf von Available-for-Sale Beständen in Höhe von 4,9 Mio. Euro enthalten.

Das Eigenkapital beläuft sich zum 31.03.2006 auf 140,3 Mio. Euro (31.12.2005: 127,1 Mio. Euro). Im Konzern waren 234 Mitarbeiter (31.03.2005: 213 Mitarbeiter) beschäftigt.

Der Hauptversammlung (19. Juli 2006) soll zusätzlich zur Ausschüttung einer Dividende in Höhe von 0,18 Euro (Vorjahr: 0,10 Euro) je Aktie eine Kapitalerhöhung aus Gesellschaftsmitteln (Gratisaktien) im Verhältnis 1:1 vorgeschlagen werden.

Kennzahlen in Mio. Euro Q1 2006 Q1 2005

Provisionsergebnis 10,0 5,5

Handelsergebnis 20,1 7,6

Verwaltungsaufwand -17,3 -12,5

Betriebsergebnis 18,0 0,4

Ergebnis der gewöhnlichen

Geschäftstätigkeit 18,2 0,6

Ergebnis nach Steuern 13,3 0,3

gruß,

mike

Optionen

| Boardmail an "mike747" |

Wertpapier: mwb fairtrade Wertpapie |

Ich sehe bei Baader, MWB und BEG noch immer 500%-Chancen für die kommenden drei Jahre...; innerhalb der kommenden 12 Monate sind bis zu 250% drin. Das wird noch schön. Nach den Durststrecken ab 2000 endlich mal wieder fette Jahre...

10:07 26.04.06

Ad-hoc-Meldung nach §15 WpHG

Quartalsergebnis

MWB setzt positiven Ergebnistrend im 1. Quartal fort

Ad-hoc-Meldung übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Meldung ist der Emittent verantwortlich.

--------------------------------------------------

Gräfelfing/München, (26. April 2006) - Das Münchener Wertpapierhandelshaus

MWB hat den positiven Ergebnistrend des vergangenen Jahres auch im 1.

Quartal 2006 fortgesetzt und sein Ergebnis der normalen Geschäftstätigkeit

nochmals deutlich gesteigert. Im Vergleich zur Vorjahresperiode stieg es um

166% auf TEUR 1.633 nach TEUR 613 im 1. Quartal 2005. Entsprechend stieg

auch der Quartalsüberschuss im Konzern von TEUR 559 auf TEUR 1.480.

Insbesondere der deutliche Zuwachs beim Handelsergebnis um 95% auf TEUR

3.286 (i. Vj. TEUR 1.683) war für den Anstieg verantwortlich. Der

Provisionsüberschuss nahm im Quartalsvergleich von TEUR 718 auf TEUR 747 um

etwa 4% zu.

Vor dem Hintergrund dieser deutlichen Steigerung des Geschäftsvolumens

stiegen die Allgemeinen Verwaltungsaufwendungen um 35% von TEUR 1.907 im 1.

Quartal 2005 auf TEUR 2.572. Im Einzelnen erhöhten sich die

Personalaufwendungen von TEUR 570 auf TEUR 953 (+ 67%); dieser Betrag

enthält Rückstellungen für erfolgsabhängige Vergütungsbestandteile in Höhe

von TEUR 435. Die Zahl der Mitarbeiter im Konzern stieg zum 31.03.2006 auf

34 im Vergleich zu 26 in der Vorjahresperiode. Die Anderen

Verwaltungsaufwendungen stiegen vor allem wegen der transaktionsabhängigen

Kosten auf TEUR 1.619 (i. Vj. TEUR 1.337). Dies entspricht einem Anstieg

von 21%.

Das Eigenkapital konnte im 1. Quartal 2006 ausgebaut werden und stieg um

TEUR 1.486 auf TEUR 18.341 gegenüber dem 31.12.2005. Dieser Anstieg

entspricht etwa dem Quartalsüberschuss. Die Liquidität blieb mit TEUR

12.470 gegenüber TEUR 12.852 zum 31.12.2005 nahezu gleich.

gruß,

mike

Optionen

| Boardmail an "mike747" |

Wertpapier: mwb fairtrade Wertpapie |

MWB: Glänzender Jahresstart

[14:40, 26.04.06]

Von Willi Weber

Unsere hochgesteckten Erwartungen nicht enttäuscht hat das Münchener Wertpapierhandelshaus MWB mit den Zahlen zum ersten Quartal. Die Aktie hat seit der Aufnahme in unsere Hot-Stock-Liste schon deutlich hinzugewonnen.

Im ersten Quartal erzielte MWB ein Ergebnis der normalen Geschäftstätigkeit von 1,63 Millionen Euro - und damit schon deutlich mehr als im ganzen Jahr 2005 (1,02 Millionen Euro). Der Nettogewinn verdreifachte sich im Vergleich zur Vorjahresperiode von 0,56 auf 1,48 Millionen Euro.

Insbesondere der deutliche Zuwachs beim Handelsergebnis um 95 Prozent auf 3,29 Millionen Euro sei für den Anstieg verantwortlich gewesen, teilt MWB mit. Das nur 34 Mitarbeiter starke Unternehmen verdient sein Geld vornehmlich als Skontroführer für Auslandsaktien.

Darüber hinaus besitzt MWB seit Anfang 2006 die Lizenz zum Betreiben des Emissionsgeschäfts. Noch im ersten Halbjahr soll ein bayerischer Autozulieferer an die Börse gebracht werden.

BÖRSE ONLINE schätzt das Kurspotenzial der Aktie weiterhin sehr hoch ein: Für das erste Quartal errechnet sich ein Ergebnis je Aktie von 0,30 Euro. Zwar lässt sich dieser Wert nicht auf das Jahr hochrechnen, doch ein Ergebnis je Aktie von 0,60 Euro sollte in 2006 allemal machbar sein. Auf Basis dieser Annahme würde der Titel lediglich einem KGV von 10,1 notieren.

Damit bleibt der von uns in Aussicht gestellte Kursverdoppler weiterhin ein realistisches Szenario - zumal der Titel seit unserer Aufnahme in die Hot-Stock-Liste am 15. März 2006 zu 4,69 Euro schon fast 30 Prozent hinzugewonnen hat.

gruß,

mike

Optionen

| Boardmail an "mike747" |

Wertpapier: mwb fairtrade Wertpapie |

Die Geschäftsfelder der Münchner Wertpapierhandelsbank MWB AG würden die Skontroführung an deutschen Börsen, Auslandsaktienhandel sowie das institutionelle Vermittlungsgeschäft beinhalten. Die Kunden seien ausschließlich institutionelle Anleger und Kreditinstitute. Des Weiteren sei die Gesellschaft mit der 60%-Beteiligung an der MWB Baden GmbH im Geschäftsfeld Privates Vermögensmanagement aktiv.

MWB habe ein starkes Erstquartal präsentiert. Im Vergleich zum selben Vorjahresquartal habe sich das Ergebnis der normalen Geschäftstätigkeit um 166% auf 1,63 Mio. Euro verbessert. Ähnlich stark sei der Quartalsüberschuss von 0,56 auf 1,48 Mio. Euro gestiegen. Dabei habe insbesondere das Handelsergebnis einen kräftigen Zuwachs von 95% auf 3,29 Mio. Euro verzeichnet. Eine leichte Steigerung von 4% habe MWB beim Provisionsüberschuss auf 0,75 Mio. Euro erzielt.

Vor dem Hintergrund des angestiegenen Geschäftsvolumens hätten sich die allgemeinen Verwaltungsaufwendungen um 35% auf 2,57 Mio. Euro erhöht. Dabei seien die Personalaufwendungen um 67% auf 0,95 Mio. Euro gestiegen, wobei Rückstellungen für erfolgsabhängige Vergütungsbestandteile in Höhe von 0,4 Mio. Euro enthalten seien.

Die Zahl der Mitarbeiter im Konzern sei im Stichtagsvergleich 31. März 2006 zum Vorjahr von 26 auf 34 gestiegen. Die Anderen Verwaltungsaufwendungen hätten sich vor allem wegen der transaktionsabhängigen Kosten um 21% auf 1,62 Mio. Euro erhöht. Das Eigenkapital habe sich seit Jahresstart um 8,8% auf 18,34 Mio. Euro verbessert. Die Liquidität sei mit 12,47 Mio. Euro nahezu konstant geblieben.

Vorstandssprecher Thomas Posovatz habe informiert, dass der geplante Börsengang eines Unternehmens aus der "Old Economy" noch im 2. Quartal stattfinden werde. Außerdem habe MWB bereits ein weiteres IPO so gut wie in trockenen Tüchern. "Hierbei handelt es sich um eine größere, ausländische Gesellschaft aus dem Bereich erneuerbare Energien", habe Herr Posovatz informiert.

MWB habe ein exzellentes Quartalsergebnis hingelegt. Das Management spiele seine Kontakte voll aus: Neben dem Handelsgeschäft mit Auslandsaktien gelinge nun auch der Schachzug, Börsengänge für ausländische Gesellschaften durchzuführen. Man gehe davon aus, dass sich das Emissionsvolumen des 2. IPOs ebenfalls im zweistelligen Millionenbereich bewegen dürfte. Das IPO-Potenzial sei nach der Einschätzung der Experten nicht ausreichend im Kurs eskomptiert.

Die MWB-Aktie ist daher ein spekulativer Tradingkauf, so die Experten von "neue märkte". Das Trading-Kursziel liege bei 7,50 Euro.

gruß,

mike

Optionen

| Boardmail an "mike747" |

Wertpapier: mwb fairtrade Wertpapie |

Die Berliner Effektengesellschaft AG hat übrigens heute Zahlen zum 1.Q vermeldet- Gewinn stark gestiegen. Kurs MWB/BEG beide bei ca. bei 7,70. Gewinn MWB jedoch im 1.Q doppelt so hoch...EPS Q1 MWB: EUR 0,30/ EPS Q1: BEG ca 0,14.

gruß,

mike

Optionen

| Boardmail an "mike747" |

Wertpapier: mwb fairtrade Wertpapie |

Optionen

| Boardmail an "mike747" |

Wertpapier: mwb fairtrade Wertpapie |

Habe heute gut nachgekauft, auch wenn natürlich nicht zum Tiefkurs...

Bei MWB war das Gegenteil der Fall- der Gewinnsprung hat mich positiv überrascht und ich denke es ist noch einiges möglich. Ich rechne für 2006 (wie schon mal erwähnt) mit einem EPS zwischen EUR 0,70- 0,80 (eher konservativ angesetzt)- dabei habe ich künftige IPO Einnahmen noch nicht berücksichtigt. Die Handelsumsätze in ausländischen Aktien waren auch im April deutlich höher als im Vorjahr. Kerngeschäft ist ja die Skontroführung/ MM von Auslandsaktien...

gruß,

mike

Optionen

| Boardmail an "mike747" |

Wertpapier: mwb fairtrade Wertpapie |

Es ist schon richtig, daß man mit Kurszielen vorsichtig sein sollte, aber dieses Kursziel von 100% ist bezogen auf das Wachstum im Gewinn und einem äußerst guten KGV von um die 10 einfach sogar ein vorsichtiges Kursziel. Ich sage ja nicht 30 Euro. Ich sage 15 und ich glaube daran, daß das in 12 Monaten machbar ist. Zumindest scheinen wenig Zocker im Markt zu sein, sonst wäre auch hier im Board mehr los...

schöne grüße,

mike

Optionen

| Boardmail an "mike747" |

Wertpapier: mwb fairtrade Wertpapie |