MPH dominierender Anteilseigner bei Windsor

"Die Fälschung betrifft nach aktuellen Erkenntnissen jedoch nur die Verpackung – laut Hersteller Janssen entspricht der Wirkstoff den Vorgaben." Mal ganz locker bleiben....

sieht der Markt wohl anders ;)

Rückrufaktionen sind halt nie positiv, auch wenn es nur die Verpackungen sind.

MPH: Müsste stand jetzt immernoch bei einem Wert bei ca. 5 € die Aktie liegen. Das beruhigt mich dann doch.

Sehe Haemato jetzt als nette Einstiegs Gelegenheit.

Rückrufaktionen sind halt nie positiv, auch wenn es nur die Verpackungen sind.

MPH: Müsste stand jetzt immernoch bei einem Wert bei ca. 5 € die Aktie liegen. Das beruhigt mich dann doch.

Sehe Haemato jetzt als nette Einstiegs Gelegenheit.

- Siehe innerer Wert der Tochtergesellschaften höher als MPH-Kurs

- Siehe KGV 2017 bei 5,57

Einen Anlage-Notstand wegen der niedrigen Zinsen gibt es anscheinend nur bei Anlegern, die überhaupt gar kein Risiko mehr eingehen wollen! Die haben aber dann auch nichts besseres verdient...!

MPH ganz klare Depot-Beimischung!

- Siehe KGV 2017 bei 5,57

Einen Anlage-Notstand wegen der niedrigen Zinsen gibt es anscheinend nur bei Anlegern, die überhaupt gar kein Risiko mehr eingehen wollen! Die haben aber dann auch nichts besseres verdient...!

MPH ganz klare Depot-Beimischung!

Die Aktie ist dermaßen unterbewertet, wenn man sich die Kurse der Beteiligungen anschaut. Auch nach dem derzeitigen Tief von Haemeto liegt der Wert noch bei 5€, was in der Tat beruhigend auf mich wirkt.

Bin auch am überlegen, ob ich nochmal nachkaufe. Mein derzeitiger DK liegt bei 3,40€.

Ich sehe das mit dem Rückruf auch nicht so kritisch. Das war in der Vergangenheit auch schon mal bei Haemeto und da hat es keinen interessiert. Die Kursreaktionen sehe ich als ein wenig hysterisch an.

Bin auch am überlegen, ob ich nochmal nachkaufe. Mein derzeitiger DK liegt bei 3,40€.

Ich sehe das mit dem Rückruf auch nicht so kritisch. Das war in der Vergangenheit auch schon mal bei Haemeto und da hat es keinen interessiert. Die Kursreaktionen sehe ich als ein wenig hysterisch an.

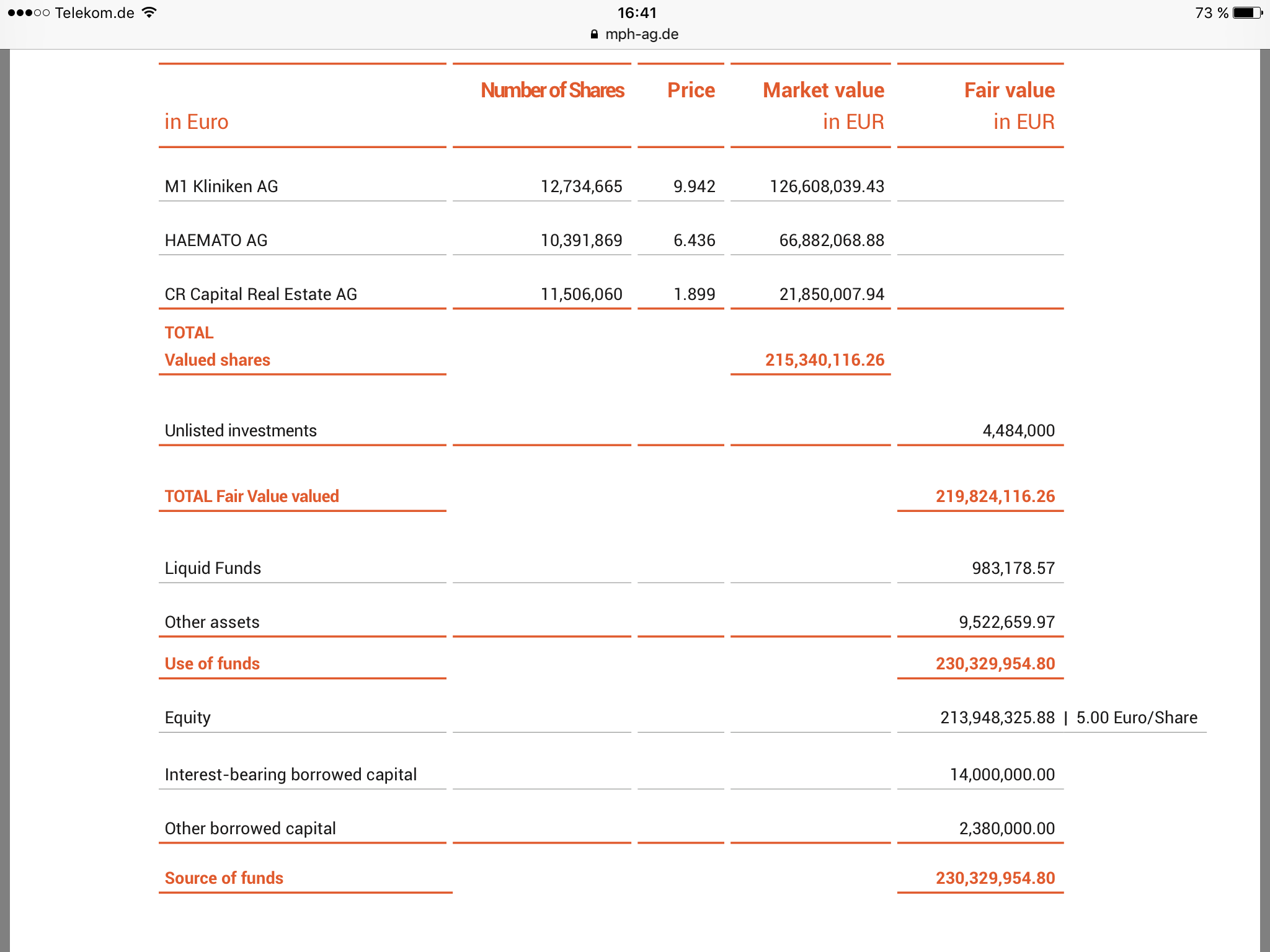

Angehängte Grafik:

04-08-2017_06-46-05.png

04-08-2017_06-46-05.png

Müsste bei der Betrachtung des inneren Werts nicht der in der Holding aufgeworfene Aufwand (und Cashbestand) einfliessen?

Denn die genannten Kurswerte reflektieren ja theoretisch die erwarteten Gewinne der Zukunft. Diese werden aber durch den in der Holding erzeugten Aufwand geschmälert.

Oder ist dieser Aufwand schon in der Konzernumlage der Beteiligungen enthalten?

Denn die genannten Kurswerte reflektieren ja theoretisch die erwarteten Gewinne der Zukunft. Diese werden aber durch den in der Holding erzeugten Aufwand geschmälert.

Oder ist dieser Aufwand schon in der Konzernumlage der Beteiligungen enthalten?

Optionen

| Boardmail an "Chaecka" |

Wertpapier: MPH Health Care AG |

Grundsätzlich müsste man die sonstigen Assets dazu und die Verbindlichkeiten noch abziehen. Aber das ist aufgrund des Geschäftszweck nahezu vernachlässigbar.

An der Unterbewertung ändert das nichts. Ich bin letztlich froh dass ich heute nochmal meinen Kurs drücken konnte.

An der Unterbewertung ändert das nichts. Ich bin letztlich froh dass ich heute nochmal meinen Kurs drücken konnte.

Angehängte Grafik:

img_0485.png (verkleinert auf 24%)

img_0485.png (verkleinert auf 24%)

Meine persönliche Meinung ist, dass - sofern keine weiteren Negativaktionen kommen - der Kurs sich wieder erholt. Ich hab heute meine Position weiter aufgebaut. Mal schauen.

Allerdings nur meine Meinung und keine Empfehlung.

Allerdings nur meine Meinung und keine Empfehlung.

Kurserholung glaube ich auch. Wie man seine Kaufentscheidung trifft, sollte jeder für sich selbst wissen. Für mich persönlich ist gerade bei Beteiligungsunternehmen eine solche Rechnung hilfreich, um den Kurs einschätzen zu können.

Am Dienstag gibt es Halbjahreszahlen, da sollte der Kurs wieder gut anziehen.

Gerade die Beteiligung an den M1 Kliniken wird uns noch viel Freude bereiten.

Am Dienstag gibt es Halbjahreszahlen, da sollte der Kurs wieder gut anziehen.

Gerade die Beteiligung an den M1 Kliniken wird uns noch viel Freude bereiten.

Ich rechne ja mit starkem Umsatz bei der M1 Kliniken, aber ob davon im Ergebnis viel ueberbleibt?

Immerhin hat man doch in Essen eine Klinik erworben. Würde doch das Ergebnis je Aktie verfälschen oder?

Immerhin hat man doch in Essen eine Klinik erworben. Würde doch das Ergebnis je Aktie verfälschen oder?

Alle 3 Beteiligungen sind wieder auf dem Vorwaertsmarsch. Nur die MPH bleibt bei 3,2 Euro stehen.

Trotz schwachem Umfeld sind alle 3 Beteiligungen gerade bei ca. +3%.

Innerer Wert ca. 5 Euro

MPH 3,2 Euro

64% Unterschied.

100 und 200 Tagesliene kuscheln knapp unter 3,80 Euro.

Trotz schwachem Umfeld sind alle 3 Beteiligungen gerade bei ca. +3%.

Innerer Wert ca. 5 Euro

MPH 3,2 Euro

64% Unterschied.

100 und 200 Tagesliene kuscheln knapp unter 3,80 Euro.

und dann geht es noch mehr vorwärts!

Ich glaube das wir Anfang September oder sogar früher wieder die 4,00 € sehen werden!

Ich glaube das wir Anfang September oder sogar früher wieder die 4,00 € sehen werden!

Der Abschlag fand bei "geringen" Umsätzen statt. Ich vermute es ist halt das üblich Spielchen um SL's abzugreifen.

... und top zahlen bei den M1 Kliniken!

Wieso sind die Zahlen bei MPH schlecht? Bei Haemato lag es bestimmt an der Rückrufaktion unter anderem

Wieso sind die Zahlen bei MPH schlecht? Bei Haemato lag es bestimmt an der Rückrufaktion unter anderem

weiß ich nicht, aber der ein oder andere wusste schon eher bescheid und hat massiv Haemato Aktien verkauft deshalb auch der Kursturz von 7 auf 5,50 Euros

Bei M1 Kliniken scheint das Geschäft mit der Schönheit zu laufen.

Bei M1 Kliniken scheint das Geschäft mit der Schönheit zu laufen.

ich gucke mir die Zahlen gleich in Ruhe an... M1 ist voll auf Kurs! Haemato wurde zuletzt abgestraft wegen dem Rückruf, dementsprechend auch die MPH.

Ich rechne damit das auch Haemato im nächsten Halbjahr wieder seine Stärke ausspielt und ich glaube wenn M1 sich gut entwickelt profitiert Haemato davon.

Wie auch immer, die Zahlen für MPH sind gut! Haemato ist abgestraft genug und bei M1 ist der Kurs auf Hochtouren.

Ich rechne damit das auch Haemato im nächsten Halbjahr wieder seine Stärke ausspielt und ich glaube wenn M1 sich gut entwickelt profitiert Haemato davon.

Wie auch immer, die Zahlen für MPH sind gut! Haemato ist abgestraft genug und bei M1 ist der Kurs auf Hochtouren.

Die Zahlen sind auf den ersten Blick wirklich nicht so toll. Der Gewinn ist bei änlichem Umsatz deutlich geringer als im H1/2016. Leider wird wenig auf die Ursache eingegangen. Aber abgesehen davon sind die Zahlen und die Ausgangssituation eigentlich sehr gut. EK, Schuldenstand etc. - das ist alles besser als im VJ. Der Ausblick ist auch gut.

Wegen des Gewinnrückgangs ist der Kursrücksetzer aber insgesamt schon okay, viel tiefer sollte und muss es aber IMHO auch nicht gehen. Ich denke, wenn das H2/17 wieder einen, zumindest etwas höheren Gewinn aufweist, dann kann der Kurs auch wieder ein gutes Stück steigen und außerdem eine (immer schlecht ankommende) Dividendenkürzung vermieden werden. Wenn der Jahresgewinn irgendwie knapp in die 0,3 EUR/Aktie-Region kommt, solten die 0,3EUR auch wieder ausgeschüttet werden. Denn auch wenn ich von Dividenden aus der Substanz an sich wenig halte, ist Dividendenkonstanz auch ein hohes Gut. Wir werden sehen.

Wegen des Gewinnrückgangs ist der Kursrücksetzer aber insgesamt schon okay, viel tiefer sollte und muss es aber IMHO auch nicht gehen. Ich denke, wenn das H2/17 wieder einen, zumindest etwas höheren Gewinn aufweist, dann kann der Kurs auch wieder ein gutes Stück steigen und außerdem eine (immer schlecht ankommende) Dividendenkürzung vermieden werden. Wenn der Jahresgewinn irgendwie knapp in die 0,3 EUR/Aktie-Region kommt, solten die 0,3EUR auch wieder ausgeschüttet werden. Denn auch wenn ich von Dividenden aus der Substanz an sich wenig halte, ist Dividendenkonstanz auch ein hohes Gut. Wir werden sehen.

So langsam sollte es auch mal wieder gut sein mit der Abwärtsbewegung, dass waren jetzt minus ~ 2 EUR die letzten Tage.

Ich hoffentlich, dass es sich bald wieder in die andere Eixhtung bewegt!!!

Allen viel Erfolg

Ich hoffentlich, dass es sich bald wieder in die andere Eixhtung bewegt!!!

Allen viel Erfolg

Da haben ja mal wieder Stopp-Kurse zugeschlagen....

Vielleicht leg ich nochmal nach....rechne bis spätestens Weihnachten mit ner 4,x. Gerade die M1 Kliniken gehen ordentlich ab.

Vielleicht leg ich nochmal nach....rechne bis spätestens Weihnachten mit ner 4,x. Gerade die M1 Kliniken gehen ordentlich ab.