MEDICLIN *unbedingt anschaun* Value pur . .

Seite 1 von 1 Neuester Beitrag: 25.04.21 03:18 | ||||

| Eröffnet am: | 03.02.06 13:25 | von: lhcim | Anzahl Beiträge: | 15 |

| Neuester Beitrag: | 25.04.21 03:18 | von: Lenafqwqa | Leser gesamt: | 23.569 |

| Forum: | Hot-Stocks | Leser heute: | 5 | |

| Bewertet mit: | ||||

--> Münchner-Rüch hat seinen Anteil vor ein paar Monaten auf gut 28% aufgestockt

--> institutioneller Invesor hat 1,5 Mio. Aktien zu 2,85€ übernommen

--> letzten beiden Quartale profitabel . . meiner Meinung nach wird dies auch so bleiben. Umsatz in 2005 um 10% gesteigert

--> private Krankenhausbetreiber werden überdurchschnittlich von Reformen auf dem Gesundheitssektor profitieren

Meiner Meinung nach eine einmalige Chance die man nutzen sollte!!

Potenzial: 150-200%

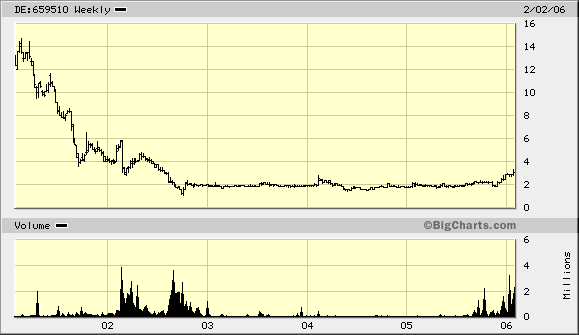

Schaut euch mal den Chart an *lecker* :-)

wenn erst mal Börsenbriefe darauf aufmerksam werden gehts ab

erstes Kursziel 4,80€

In den ersten neun Monaten des Geschäftsjahres 2005 lag der Umsatz von MediClin AG mit 276 Millionen Euro um rund 10 Millionen Euro oder 3,8 Prozent über dem Wert des Vorjahres. Im Segment Postakut erhöhte er sich um 3,4 Prozent auf 160,3 Millionen Euro, im Segment Akut um 1,1 Millionen Euro auf 111,2 Millionen Euro. Das Segment Pflege steuerte 4,5 Millionen Euro zum Umsatz bei. Die Ergebnissituation hat sich ebenfalls verbessert. Das Betriebsergebnis des Konzern konnte in den ersten neun Monaten gegenüber dem Vorjahreszeitraum um 10,8 Millionen Euro auf 9,7 Millionen Euro verbessert werden. Unter Berücksichtigung der auf die neun Monate entfallenden Mietentlastung in Höhe von 4,0 Millionen Euro ergibt sich eine operative Ergebnissteigerung von 6,8 Millionen Euro. Das Konzernergebnis belief sich auf 4,6 Millionen Euro gegenüber dem Vorjahreszeitraum von minus 5,5 Millionen Euro.

Angehängte Grafik:

mediclin.bmp

mediclin.bmp

Bereits 2005 sind die Umsätze um 12 Millionen gestiegen und das Unternehmen konnte m.E. nachhaltig in die Gewinnzone zurück kehren.

Der erste deutsche Gesundheitskonzern mit straffer Kostenstruktur, einem ineinander verzahnten Leistungsspektrum . . und und und . .

schaut euch einfach mal die Website des Unternehmens an!

was spricht noch für ein Investment:

- Streubesitz nur rund 15%, der Rest ist in Händen von Langfristinvestoren u.a. Münchner Rück, Provizial LV etc. .

https://www.cortalconsors.de/euroWebDe/...1&id_name=ISIN&exchange=GER

- Münchner Rück hat seinen Anteil an Mediclin erst vor ein paar Monaten zu Preisen zwischen 2,50 Euro und 3 Euro aufgestockt

- bis 2007 dürfte das Unternehmen auch wieder fähig sein eine Dividende zu zahlen

- günstiges KGV von ca. 10!!!

- aktuelle Marktkapitalisierung ist durch EK nahezu abgedeckt

- Charttechnisch bis 4,50 Euro frei!!

- Aktie ist bisher von den Medien völlig unentdeckt, was mir gut gefällt!!

Würd mich über Meinungen freuen !!!!

Meine Meinung:

Strong Buy

Kursziel 5,50

Bereits 2005 sind die Umsätze um 12 Millionen gestiegen und das Unternehmen konnte m.E. nachhaltig in die Gewinnzone zurück kehren.

Der erste deutsche Gesundheitskonzern mit straffer Kostenstruktur, einem ineinander verzahnten Leistungsspektrum . . und und und . .

schaut euch einfach mal die Website des Unternehmens an!

was spricht noch für ein Investment:

- Streubesitz nur rund 15%, der Rest ist in Händen von Langfristinvestoren u.a. Münchner Rück, Provizial LV etc. .

https://www.cortalconsors.de/euroWebDe/...1&id_name=ISIN&exchange=GER

- Münchner Rück hat seinen Anteil an Mediclin erst vor ein paar Monaten zu Preisen zwischen 2,50 Euro und 3 Euro aufgestockt

- bis 2007 dürfte das Unternehmen auch wieder fähig sein eine Dividende zu zahlen

- günstiges KGV von ca. 10!!!

- aktuelle Marktkapitalisierung ist durch EK nahezu abgedeckt

- Charttechnisch bis 4,50 Euro frei!!

- Aktie ist bisher von den Medien völlig unentdeckt, was mir gut gefällt!!

Würd mich über Meinungen freuen !!!!

Meine Meinung:

Strong Buy

Kursziel 5,50

. . und im Vergleich zur guten alten Curanum ist Mediclin wohl durchaus noch als Schnäppchen zu bezeichen!

Hier werden an schlechten Tagen kontinuierlich Aktien günstig eingesammelt, und n paar Wochen drauf gehen dann wieder dicke Brocken über die Theke

Wer da wohl kauft ?!

10:18:13 3,95 9.556 27.257

10:18:13 3,92 200 17.701

10:10:45 3,90 2.000 17.501

10:10:35 3,90 1.000 15.501

10:10:32 3,90 1.000 14.501

10:10:29 3,90 1.000 13.501

10:10:25 3,90 1.000 12.501

10:10:09 3,92 1.000 11.501

10:09:33 3,90 1.000 10.501

10:09:26 3,90 1.000 9.501

10:09:20 3,90 1.000 8.501

10:08:56 3,89 2.501 7.501

09:51:04 3,80 3.000 5.000

09:02:25 3,80 2.000 2.000

. . sieht mir nach einer abgearbeiteten grösseren Order aus!!!

Hier sind halt massig Institutionelle drin:

DKV Deutsche Krankenversicherung AG 11,90%

Rüdiger Hurrle 5,63%

Gertraud Hurrle 5,63%

Klinikgruppe Dr. Guth GmbH & Co. KG 4,98%

Münchener Rückversicherungs-Gesellschaft AG 28,40%

Provinzial Rheinland Lebensversicherung AG 19,40%

Rainer J. Räsch 0,90%

Bernd W. Schirmer 4,15%

Streubesitz 19,01% --------------> net grad viel :-)

14:53:42 4,29 3.000

14:46:13 4,25 28.000 --> immerhin gut 130.000€

14:34:10 4,25 3.000

14:34:02 4,24 7.500

13:33:45 4,18 2.000

13:20:48 4,18 1.000

12:10:18 4,20 1.000

11:52:06 4,19 5.000

10:42:00 4,15 700

10:37:55 4,14 3.000

10:05:05 4,13 1.650

10:01:22 4,13 500

09:36:13 4,10 100

09:23:45 4,07 1.000

09:21 10.11.06

Frankfurt (aktiencheck.de AG) - Der Klinikbetreiber MediClin AG (ISIN DE0006595101/ WKN 659510) hat in den ersten neun Monaten 2006 einen Zuwachs bei Umsatz und Ergebnis verzeichnet.

Wie das Unternehmen am Freitag mitteilte, lag der Konzernumsatz mit 281,7 Mio. Euro um 2,1 Prozent über dem Wert des Neunmonatszeitraums 2005.

Mit 11,9 Mio. Euro lag das Konzernbetriebsergebnis über dem Vorjahresniveau in Höhe von 9,7 Mio. Euro. Das Ergebnis des Konzerns vor Minderheiten stieg auf 6,8 Mio. Euro, nach zuvor 4,5 Mio. Euro.

Der Cashflow aus laufender Geschäftstätigkeit hat sich von 13,8 Mio. auf 1,1 Mio. Euro deutlich reduziert. Ursache sind geleistete Vergleichszahlungen aus Rechtsstreitigkeiten im Zusammenhang mit der Übernahme der Hurrle-Gruppe.

Für das Geschäftsjahr 2006 geht der Vorstand derzeit davon aus, dass man den Umsatz moderat steigern wird und die Ergebnisverbesserung der ersten neun Monate gegenüber dem Vorjahreszeitraum in absoluter Höhe beibehalten werden kann, was einer Steigerung von voraussichtlich 25 Prozent des Konzernergebnisses entspricht.

Gestern fielen die Aktien um 1,23 Prozent und schlossen bei 4,00 Euro.

(10.11.2006/ac/n/nw)

Quelle: aktiencheck.de

lecker?????!!!!! wie schmecken denn Patienten.

Es geht hier nicht ums Geld wann begreift ihr das lecker?

Aktiengesellschaft im Krankenhaus versucht zu sparen muss ich das noch näher erläutern?

Optionen

| Boardmail an "youmake222" |

Wertpapier: Mediclin AG |

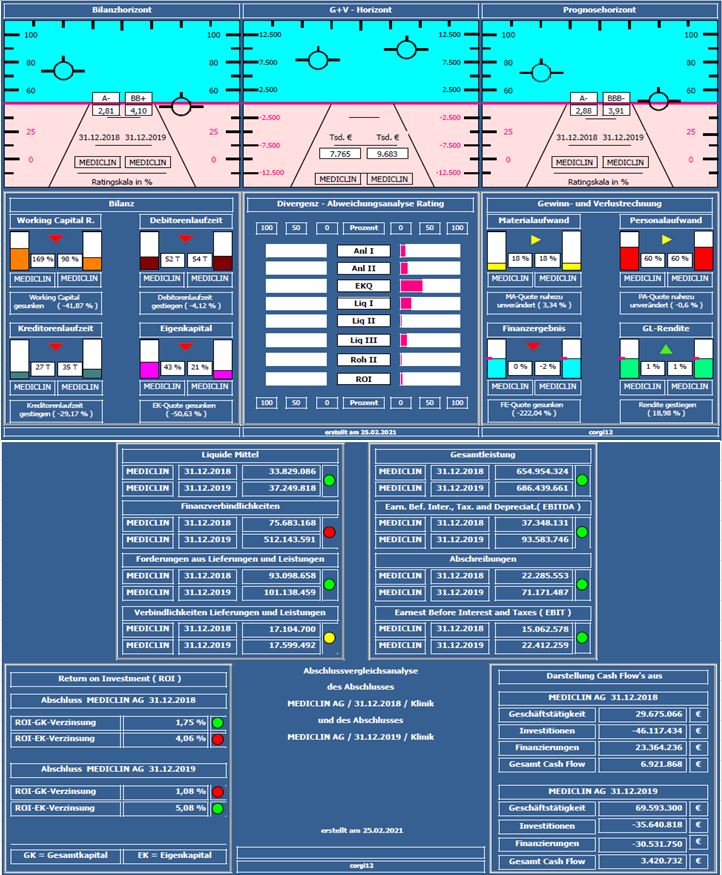

ich habe mal das Unternehmen analysiert.

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2018 mit dem Jahresabschluss 2019 verglichen ( vor Corona ). Häufiger wird angemerkt, warum Auswertungen mit alten Daten präsentiert werden. Bei den von mir erstellten Kurzanalysen handelt es sich um ein längerfristiges Projekt bei dem zunächst vorpandemische, danach dann inpandemische und zum Schluß nachpandemische Zeiträume dargestellt werden, um den Einfluß von Corona auf Unternehmen/Branchen zu dokumentieren.

Bilanzratingnote: Die Bilanzratingnote hat sich von 2,88 auf 3,91 erheblich verschlechtert. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Gesamtleistungswachstum (+ca. 5%) & Jahresüberschuß (+ca. 25%) gestiegen.

Negativ: Nettofinanzverbindlichkeiten von ca. 40 Mil. € auf 475 Mil. € gestiegen. Alle relevanten Kennzahlen wie Anlagendeckung, Liquiditäten, Rohertrag II-Quote und ROI nachlassend. Besonders hart hat es aber die Eigenkapitalquote mit 21% ( von 43% kommend), getroffen. Dies ist alles nur einem Umstand geschuldet, der Erstmaligen Aufnahme von Leasingverbindlichkeiten in den bilanziellen Bereich. Der Anteil an der Bilanzsumme beträgt erheblich 46% !!.

Resume: Ein bilanziell gerade noch solides Unternehmen, mit einer Eigenkapitalquote von 21%. Eigentlich hat sich zum Vorjahr kaum etwas geändert, die angesprochenen Leasingverbindlichkeiten gab es ja auch schon in den Vorjahren, aber eben nur außerbilanziell.

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschließen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Steinhoff, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni, ProSieben, Evotec, Encavis, HelloFresh, QSC, Verbio, CropEnergies, Berentzen, Global Fashion, Borussia Dortmund, windeln.de, zooplus, Freenet, Barrick Gold, S&T, Drillisch, Weng Fine Art, Klöckner, bpost, Hypoport, 7C Solarparken, Hochtief, CTS Eventim, Polytec, 2G Energy, IVU Traffic, Varta, Telefonica, CTT (Portugiesische Post), Salzgitter, ElringKlinger, STO, Centrotec, Puma, Adidas, Sixt, Carnival, ABO Wind, Cliq Digital, Blue Cap, cyan, Royal Mail, PNE, PostNL, Energiekontor, Voestalpin, Carl Zeiss Meditec, Nokia, M1 Kliniken, Zalando, Wacker Chemie, ams, SAP, E.ON, Fresenius Medical Care, Fraport, Aumann, Scout24, BP, Ericsson, Bayer, ADVA Optical, EVN, BMW, Siemens Energy, Bitcoin Group, Shop Apotheke, RWE, LPKF Laser, Infineon, Bastei Lübbe, Südzucker, WackerNeuson, Pepkor, TeamViewer, thyssenkrupp, Lanxess, Deutsche Börse, Auto1 Group, Nagarro, home24, HeidelbergCement, Bilfinger, Deutz, Fielmann, SMA Solar, Philips, Cegedim, Fresenius SE & Mediclin.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

Angehängte Grafik:

mediclin_2018_2019.jpg (verkleinert auf 70%)

mediclin_2018_2019.jpg (verkleinert auf 70%)