Die ultra-defensiven Alternativen zu Aktien

Seite 1 von 2 Neuester Beitrag: 25.04.21 11:25 | ||||

| Eröffnet am: | 08.07.07 12:18 | von: Anti Lemmin. | Anzahl Beiträge: | 30 |

| Neuester Beitrag: | 25.04.21 11:25 | von: Sophiersgoa | Leser gesamt: | 9.497 |

| Forum: | Börse | Leser heute: | 2 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 > | ||||

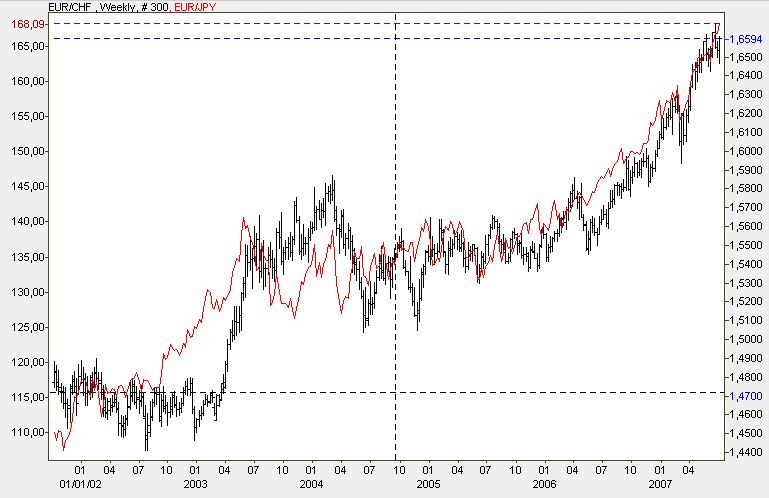

Die große Frage lautet: Lohnt es sich, bis zum Eintreten dieses Tags X (evtl. St. Nimmerleinstag) auf den Zinsvorteil des Euro zu verzichten? Auf den Euro gibt es zurzeit 4 % Zinsen, auf den Franken nur 2,5 % (= 1,5 % Nachteil) und auf den Yen sogar nur 0,5 % (= 3,5 % Nachteil). Käme andererseits die Krise, könnte EUR/CHF schnell unter 1,50 fallen (zurzeit 1,66) und EUR/JPY unter 135 (Schätzwert von mir, zurzeit 168) was immerhin 10 % bzw. 20 % Gewinn in relativ kurzer Zeit (einige Wochen/Monate) verspräche. (Mit Hebelpapieren wäre entsprechend mehr drin...).

Nachteil eines solchen antizyklischen Devisen-Investments ist, dass sich die Tops schlecht timen lassen. Die Tatsache, dass der Franken und Yen bereits jetzt "deutlich unterbewertet" sind, schert Charttechniker, die die Kurse weiter nach unten drücken, gelinde gesagt einen Dreck. Und die Charts (unten) zeigen für EUR/CHF und EUR/JPY klare (parabolische) Aufwärtstrends, die blutige Nasen versprechen, wenn man dagegenhält. Am Tag X wiederum dürften beide Währungen derartige Sprünge nach oben machen (bzw. aus Sicht des Euro nach unten), dass danach schon "viel Musik raus" sein dürfte aus den Trades.

Bei EUR/JPY hatten Viele bereits 160 als das Ende der Fahnenstange angesehen, nun haben wir schon 168 (ATH). Beim Franken schien 1,65 bereits "billig", nun haben wir 1,66 (zwischenzeitlich sogar 1,67). Das Fatale ist, dass Carry-Trader - solange alles gut läuft - doppelt belohnt werden: Zum einen sacken sie die Zinsdifferenz ein, zum anderen machen sie Kursgewinne, weil Späteinsteiger die Verschuldungswährungen noch weiter in den Keller drücken. Dies ist freilich ein Schneeballprinzip, bei dem die Letzten die Hunde beißen.

Eure Meinung?

5-Jahres-Chart von EUR/CHF (schwarz) und EUR/JPY (rot)

Angehängte Grafik:

Screen_00106.jpg (verkleinert auf 66%)

Screen_00106.jpg (verkleinert auf 66%)

Dass der Motor der schweizerischen Wirtschaft weiter auf hohen Touren läuft, ist mittlerweile breiter Konsens. Nur wenn so landläufig von der schweizerischen Wirtschaft gesprochen wird, geht es in der Regel um die großen, bekannten Unternehmen wie Novartis, Swiss Re oder ähnliche. Mindestens genauso wichtig sind die großteils unbekannten Firmen der zweiten und dritten Reihe (KMU), die aber genauso wie in Deutschland, das Rückgrat der Volkswirtschaft darstellen und viele Arbeitsplätze schaffen oder zumindest erhalten. Das wiederum hat keinen geringen Einfluss auf das Konsumverhalten der Eidgenossen. Insofern lohnt ein Blick in die zweite und dritte Reihe der schweizerischen Garde-Unternehmen allemal.

Das sieht anscheinend auch die UBS so, die einmal im Quartal das so genannte KMU-Barometer veröffentlicht. Demnach hat sich das Geschäftsklima im zweiten Quartal 2007 bei den KMU gegenüber dem ersten Quartal des Jahres weiter verbessert. Und für das dritte Quartal erwarten die befragten Unternehmen nochmals eine Verbesserung. Der Aufschwung erweist sich damit als lebhafter als noch im März erwartet. Und noch ein Detail fällt positiv auf: Während sich die Exportnachfrage erwartungsgemäß entwickelte, sorgte die über den Erwartungen ausgefallene Binnennachfrage für zusätzliche Impulse. Befragt wurden für das KMU-Barometer rund 500 Betriebe mit weniger als 250 Mitarbeitern.

Die Einschätzung der KMU deckt sich mit den Ergebnissen des jüngsten Konjunkturbarometers der Konjunkturforschungsstelle KoF. Das Juni-Barometer deutet auf ein beschleunigtes Wachstum im zweiten Halbjahr 2007 hin. Es erreichte im Juni den Stand von 1,98 Punkten (Vormonat: 1,96 Zähler). Gestützt wird die Entwicklung weiterhin durch den starken Export. Dies beruhe vor allem auf den weiterhin positiven Erwartungen in der EU-Industrie, so die KoF-Experten.

Die Aussichten, dass die BIP-Prognosen für die Schweiz im Laufe des Jahres weiter angehoben werden könnten, gehen nicht spurlos am Währungspaar EUR/CHF vorbei. Hinzu kommen noch Spekulationen, dass die Schweizerische Nationalbank schneller an der Zinsschraube drehen könnte als bislang gedacht. Beides hilft dem Schweizer Franken, der gegenüber dem Euro deutlich Boden gut machen kann. Ginge es unter 1,64 Franken, wäre die Trendwende zugunsten des Franken wohl geschafft.

Carsten Stern

FXresearch

FXdirekt Bank AG

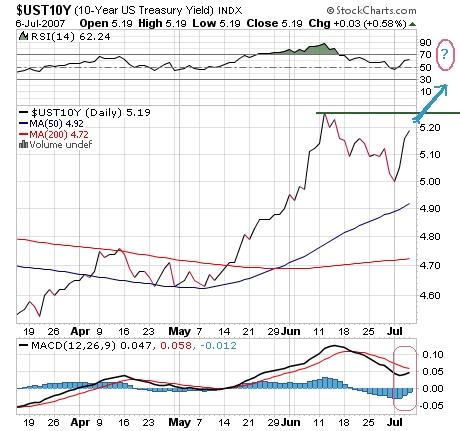

Die Fed hat schon seit einem Jahr die Zinsen unverändert bei 5,25 % belassen. Trotzdem sind in den letzten Monaten die Zinsen auf 10-jährige US-Staatsanleihen (und länger laufende) deutlich gestiegen [Chart unten]. Das liegt daran, dass der BOND-MARKT das Zinsniveau für die Langläufer festlegt, die Fed kann mit dem Leitzins nur die kurzfristigen Zinsen verändern.

Zins-Chart der 10-jährigen US-Staatsanleihen

Kommt jetzt der Durchbruch des 5,25 %-Widerstands? Dann lägen die Zinsen der 10-Jährigen über den Leitzinsen von 5,25 % - die Zinsstrukturkurve würde aufsteilen.

Angehängte Grafik:

sc.png

sc.png

Im Mai 2006 fiel USD/JPY synchron mit den US-Börsen.

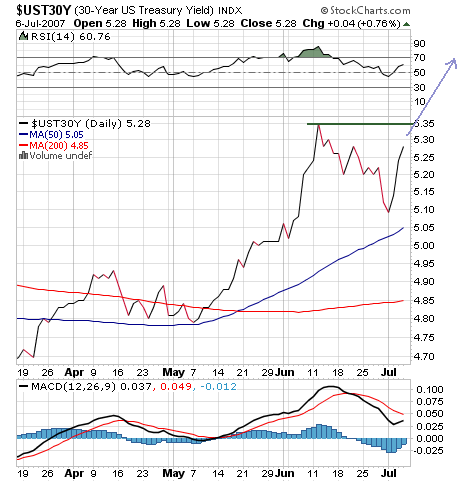

Zins-Chart der 30-jährigen US-Staatsanleihen

Hier droht der 5,35 %-Widerstand zu fallen, was ein vollends aufgesteilte Zinskurve ergäbe.

Angehängte Grafik:

sc2.png

sc2.png

- Die Schweiz wird sicherlich demnächst die Zinsen erhöhen. Sie importiert zwischenzeitlich zu viel Inflation und will der Entwertung nicht weiter zusehen. Entsprechende Andeutungen wurden schon gemacht. Den Franken etwa mit Euro, US-$ oder Yen zu vergleichen ist falsch. Man kann ein Fahrrad nicht mit einem Schwertransporter vergleichen. Man sollte nie die Volumina außen vor lassen.

- Der Currency Carry Trade gibt es schon ewig und zur Rückabwicklung ist es nie ganz gekommen. Auch wenn die Renditen der Renten weiter stark steigen und die Aktienkurse eine Korrektur von -20% hinlegen, ist wahrscheinlich immer noch über 80% des CCT rentabel. Es kann diesbezüglich krachen. Es muss es allerdings nicht. Vor allem gibt es viele Möglichkeiten gegenzusteuern. Ich sehe den großen Krach als möglich, allerdings als eher unwahrscheinlich an. Die Aussicht ewig auf eine gute Rendite zu warten ist wirklich gegeben.

- Sollte es wirklich krachen, sind die großen Währungen hauptsächlich Fluchtwährungen. Das sind heute US-$, Euro und Yen - in dieser Reihenfolge. Das wird sogar so sein, wenn der US-$ zum Auslösen des Krachs beigetragen hat. Gold und Franken sind Geister aus einer anderen Zeit.

Deutsche Staatspapiere mit kurzen Restlaufzeiten sind, für jeden der mit einem starken Verfall der Aktienkurse rechnet, eine gute Alternative. Dafür gibt momentan ca. 4,4% und wenn die Aktienkurse wirklich den Bach runter gehen, werden die Rentenkurse steigen.

July 8, 2007

Why the Yield Curve Is Pointing to Cash

By PAUL J. LIM

NOW that bond yields are starting to rise and stocks are generating double-digit returns, it is easy to overlook the value of cash as an investment.

But a strong case can be made that this ultrasafe asset is even more appealing now than it was last year, when cash yields were climbing and cash investments were paying higher interest rates than riskier long-term bonds.

Professional investors are not exactly exuberant over cash today. In fact, a survey taken by the Russell Investment Group at the end of the second quarter showed that only 26 percent of money managers described themselves as bullish on this humdrum asset.

Moreover, the only time cash generates any buzz is when the so-called yield curve is inverted — in other words, when short-term cash instruments are paying out more than long-term bonds.

And in case you haven’t noticed, the yield curve in recent weeks has gone back to having a normal, positive slope — though it currently is much more flat than steep. That means 30-year Treasury bonds are now paying out more than 30-day Treasury bills, which is the way the interest-rate market typically works.

But periods of almost-flat yield curves — when short-term cash instruments are paying out nearly as much as long-term bonds, as is the case today — actually represent “the best possible environment to be in cash,” said Peter G. Crane, president of Crane Data, a firm based in Westboro, Mass., that tracks money market mutual funds and other cash investments.

Why? When the Treasury yield curve is inverted, it is typically a sign of an extremely weak economy ahead. This increases the likelihood that the Federal Reserve will step in to cut short-term rates to bolster economic activity. And once that occurs, Mr. Crane said, there’s “the risk that short-term rates will fall through the floor,” taking cash yields with them.

On the other hand, a nearly flat but positively sloped curve implies an economy that is neither too hot nor too cold.

And this Goldilocks situation is crucial for cash’s appeal.

For starters, if the economy was growing too quickly, investors might be wary of stashing too much of their money in cash because of fears of growing inflationary pressures brewing in the economy. That’s because inflation, historically speaking, has eaten up virtually all of the gains generated by cash investments. From 1926 to 2006, for example, cash — as measured by the performance of 30-day Treasury bills — returned 3.7 percent, annualized, according to Morningstar. Yet during this same stretch, inflation grew at an annual rate that was nearly as fast: 3 percent.

“What really matters in the cash market is your real return” or after-inflation gains, said Greg McBride, senior financial analyst for Bankrate.com.

Well, consider the current situation: with inflation running at an annual rate of around 2 percent or slightly higher, depending on the measure you use, and with many cash vehicles yielding nearly 5 percent or more, investors are enjoying real cash yields of about 3 percent.

[2 % Inflation ist leider nur die schöngerechnete Kern-Rate, real sind es, alles inklusive, wohl eher 3,5 % Inflation in USA. Das ergibt bei der Fed-Rate von 5,25 % aber immer noch eine Realrendite von 1,75 %. Beim Euro ist die Realrendite ähnlich bzw. eher noch etwas kleiner - A.L.]

“This is quite a good spread, especially when compared with the last few dozen years,” Mr. McBride said.

At the same time, economic growth appears just right for the cash market as well.

As expectations for the economy have improved in recent weeks, the consensus on Wall Street is that the Fed probably won’t have to trim short-term interest rates anytime soon. This means that the Fed is expected to keep its target for the federal funds rate, or the rate that banks charge one another on overnight loans, at 5.25 percent for at least the remainder of the year.

“Five percent is what we consider the magic number,” said Bruce Bent II, president and vice chairman of the Reserve, a cash management firm that was a pioneer in money market mutual funds. He said that when the federal funds rate is at 5 percent or higher — and when cash investments are paying nearly that level — investors typically give cash a second look.

But doesn’t the healthy economy make stocks more attractive when compared with other assets, including cash?

The answer is yes and no.

Yes, a strong economy will certainly embolden the equity bulls. But keep in mind that in recent weeks the strong economy has translated into slightly higher long-term bond yields. [Liegt IMHO eher an Verkäufen von US-Staatsanleihen von Asiaten - A.L.] And rising market interest rates pose some challenges for the stock market.

For example, when rates rise, investors are more likely to pay attention to the price they are paying for their stocks.

And this is where cash can work hand in hand with your equity strategy.

Certainly, there are risks in trying to time any market, including cash. That is why Harold R. Evensky, president of Evensky & Katz, a wealth management firm in Coral Gables, Fla., recommends that investors take a long-term, buy-and-hold approach with their core investments.

But with a minority stake, he said, investors may want to seek out opportunities in particular segments of the market. And when it comes to that small, noncore portion of your portfolio, if you can’t find any stocks you truly want to put your money in right now, there is little harm in “keeping your powder dry in cash,” he said.

Similarly, if you have already enjoyed handsome gains in some of your stocks and want to take some of those profits off the table — but don’t have any new ideas to invest in just yet — the attractive yields now offered by cash will buy you some time.

This is one reason that Jeffrey L. Knight, lead manager of the Putnam Asset Allocation funds, has recently allowed the cash stakes in his portfolios to build gradually.

Mr. Knight noted that in his most aggressive asset allocation fund, he typically likes to keep next to no cash. But today, it is up to about 4 percent of his portfolio. And in a more conservative fund, where he typically likes to maintain a cash position of 5 percent to 10 percent, cash now represents more than 15 percent of total assets.

OF course, there is another reason to embrace a little more cash these days.

“You have to remember that since 2003, just about every single asset class you can think of has been up every single year,” Mr. Knight said. And “it’s plausible that some exogenous influence — whether it’s a change in risk appetite or something else — could reverse this trend,” he added.

If that were to occur, it wouldn’t be out of the realm of possibility that all or many of those asset classes might fall in lock step, Mr. Knight said. “Now, that’s not in our forecast,” he stressed. But then again, at a time when this risk-free asset is offering 5 percent yields, it probably won’t hurt to have a cash cushion.

Paul J. Lim is a financial writer at U.S. News & World Report. E-mail: fund@nytimes.com.

Wenn ich mir den stark überkauften EUR/CHF-Chart im Eingangsposting anschaue, scheint es für den Franken eher Aufwärts-Chancen als Abwärts-Risiken zu geben. Das Chance/Risiko-Verhältnis scheint mir positiv. Wenn man den Franken sagen wir ein Jahr lang hält, erhielte man 1,75 % Realzinsen (Posting 2), während man mit den dt. Staatsanleihen vielleicht 2,2 % Realrendite erzielt. Für diese 0,5 % Unterperformance halte ich das Franken-Experiment (das Kursgewinne verspricht) für lohnend. Man muss ja nicht Haus auf Hof darauf setzen.

Ich rechne innerhalb der nächsten 2 Jahren mit einer überdeutlichen Korrektur an den Aktienmärkten. Für diese kurze Zeitspanne sehe ich keine Notwendigkeit, risikoreiche Spekulationen einzugehen (ich meine jetzt nicht kleine Spielchen).

Mein Versuch bei 1,3645 war für die Katz. Bin auch schnell wieder raus.

Deine Prognose Malko für die Korrektur an den Aktienmärkten sehe ich auch, aber eher später als früher.

Ich wollte im Eingangsposting ja genau die umgekehrte Spekulation empfehlen, nämlich auf die Währungen (Yen, Franken) zu setzen, die durch die Carry-Trades [deren Erlöse in Hochzinswährungen wie den BRIC-Währungen angelegt werden] wider alle Fundamentals in den Keller gedrückt wurden.

Yen oder Franken long ist ein klar antizyklisches Investment, während die BRIC-long-Masche von GS die typische prozyklische Strategie am Ende langer Uptrends ist, wie wir von den "großen Häusern" ja kennen. Sie "ködert" Kleinanleger mit vorangegangenen Anstiegen - und ledert sich anschließend nach Strich und Faden ab (wie bei Tech-Aktien ab 2001).

Wenn GS dann auch noch "buy and hold" raunt, kann einem völlig schlecht werden.

Wer das Zeug säuft, dem zieht's die Strümpfe aus. Das Aroma ist die perfekte Mischung aus dem eingelegten Wurm und einem Hauch alten Dieselöls.

Vorteil: Die Charts stehen Kopf, und was vorher fallend aussah, steigt nun plötzlich - zumindest in die Birne.

Angehängte Grafik:

Gusano_rojo.jpg

Gusano_rojo.jpg

Ansonsten stehe ich weiterhin zu dem, was ich in # 21 kommentiert habe: GS rät am - von mir vermuteten - nahenden Ende eines langen Booms (der BRIC-Aktien betrifft, aber in der Folge auch BRIC-Währungen hieven soll, GS zieht den Vergleich zu Japan) zu einem prozyklischen Long-Investment in Währungen: Die angebotene Zertis sind Long-Zertifikate auf BRIC-Währungen.

Wie auch immer, mit dem Eingangsposting und meinen dortigen Tipps hat das herzlich wenig zu tun, denn dort geht es um exakt das Gegenteil: ein antizyklisches Long-Investment in diejenigen Währungen, die durch die Carry-Trades runtergeprügelt wurden (Franken und Yen).

http://www.ftd.de/boersen_maerkte/marktberichte/...lfahrt/223882.html

Inzwischen sind beide Währungen durch die Rückabwicklung von Carry-Trades im Gefolge der Kredit-/Housing-Krise deutlich gestiegen.

Der Franken steht jetzt bei 1,64 und der Yen bei 162. Wenn die Kredit-Krise sich weiter verschärft, bleiben die Kursziele im Eingangsposting realistisch (1,50 für EUR/CHF und 135 für EUR/JPY).

Angehängte Grafik:

screen_00193.jpg (verkleinert auf 65%)

screen_00193.jpg (verkleinert auf 65%)