Evotec - es kann los gehen! - Teil2

Hallo zusammen, hier ist nun die Fortsetzung des Threads "es kann los gehen!". Wer Interesse hat, den ersten Teil weiterleben zu lassen, der schreibe bitte hier.

Vielen Dank!

Optionen

| Boardmail an "VicTim" |

Wertpapier: Evotec SE |

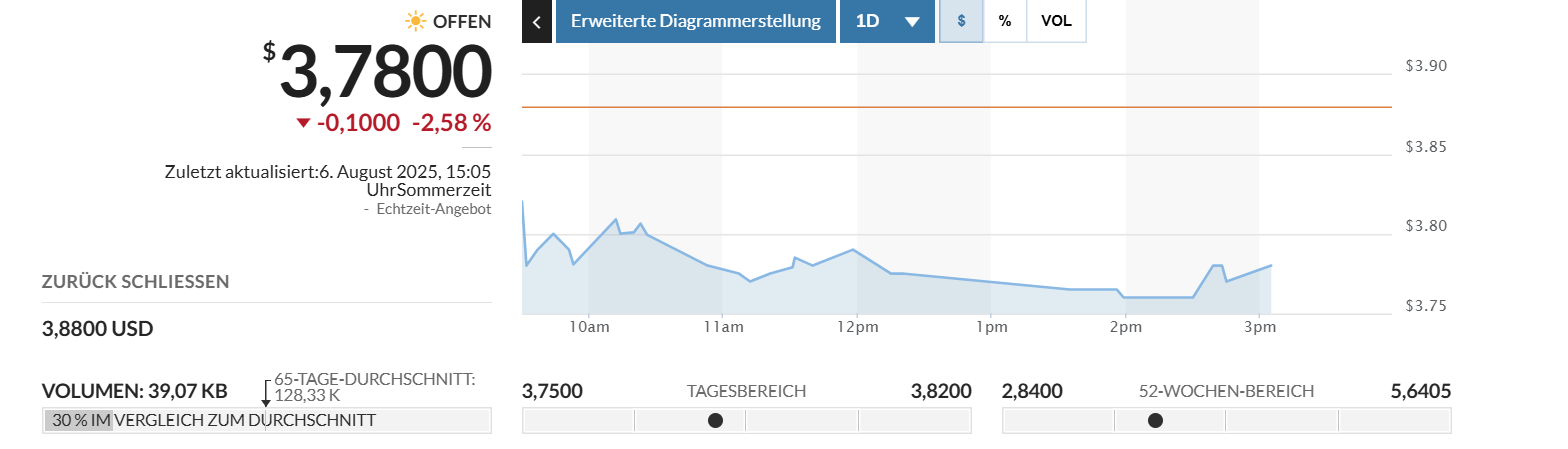

.....und im übrigen werden an der nasdaq Evo Adr`s gehandelt! Warum liegen die aktuell nur bei 3,78 $ und nicht bei 17 Dollar? ......das wären dann ca umgerechnet deine 30,-€, denn:

2 ADR´s sind eine Aktie

Optionen

| Boardmail an "eintracht67" |

Wertpapier: Evotec SE |

Angehängte Grafik:

screenshot_2025-08-06_211620.png (verkleinert auf 32%)

screenshot_2025-08-06_211620.png (verkleinert auf 32%)

https://www.webcast-eqs.com/login/evotec-2025-h1

Optionen

| Boardmail an "eintracht67" |

Wertpapier: Evotec SE |

Bis dahin sind es noch einige Tage.

So, wie ich gelesen habe, wird das Geschäft mit Sandoz zum Ende des 4. Quartals erwartet.

An der Entscheidung sollen wohl auch die betroffenen Mitarbeiter beteiligt werden.

Also ist da noch nichts fix.

Solange regiert die Unsicherheit das Geschehen.

Es gibt offenbar einige wenige Forumsteilnehmer, die stets Aufmerksamkeit benötigen oder Teil einer starken Gemeinschaft sein wollen.

Wie die Realität bei diesen Menschen aussieht, ist jedoch eine völlig andere.

Es gilt zu vermuten, dass diese Herrschaften durch ihr unangenehmes Verhalten, ja psychisch extrem auffälliges Verhalten, sämtliche sozialen Verbindungen zu Familie und Freunden gekappt wurden und sie sich in Foren flüchten, um einen Strahl der Aufmerksamkeit zu erhaschen.

Im Grunde genommen sehr traurig, aber auch sehr psyhotisch.

https://www.focus.de/finanzen/boerse/...b-4cc4-b7fb-7d8e46e43656.html

...60 Prozent der Schweizer Exporte in die USA gehen auf das Konto der starken Schweizer Pharma- und Medizintechnik-Industrie. Der satte Überschuss, den die Schweiz in der Handelsbilanz mit den USA erzielt, hängt also eng mit dem Erfolg von Novartis, Roche und Co. zusammen. Der amerikanische Markt ist für die Pharmakonzerne besonders lukrativ. Während die Arzneimittelpreise in Europa stark reguliert sind, hat die US-Regierung bislang wenig Einfluss auf die Medikamentenpreise, weshalb verschreibungspflichtige Medikamente dort zum Teil um ein Vielfaches mehr kosten als anderswo.

Die Schweiz mit ihrem hohen Pharmaexportanteil hat der US-Präsident deswegen gleich als Ganzes mit einem hohen Tarif belegt; und darüber hinaus angedeutet, dass er den Pharmafirmen einen noch höheren Zollsatz als die jetzt festgeschriebenen 39 Prozent abverlangen wird.

Der Umsatz und der Gewinn wird nach dem Verkauf schrumpfen und damit wird auch die Bewertung fallen.

...nee nee, du bist für mich eine einzige "Endtäuschung"....ha ha

Optionen

| Boardmail an "eintracht67" |

Wertpapier: Evotec SE |

Evotec müsste aber etliche Kosten tragen, die nun wegfallen.

Finde den Deal mit Sandoz sehr gut.

Nespresso will auch keinen Gewinn beim Verkauf seiner Kaffeemaschinen machen, sondern später bei den Kapseln.

Viel Spaß, wer jetzt noch auf fallende Kurse setzt... die Leerverkäufer tun es nicht.

https://www.handelsblatt.com/unternehmen/...-von-sandoz/29141796.html

https://www.nzz.ch/wirtschaft/...verlagerung-bereits-statt-ld.1896639

...Aber Roche hat dank der US-Tochter Genentech bereits einen grossen Fussabdruck in den USA und stellt dort schon mehrere wichtige Medikamente teilweise her. Entgegen kommt dem Konzern, dass derzeit die Hälfte der amerikanischen Herstellungskapazitäten frei ist. Somit könne man die Produktion «signifikant hochfahren», heisst es bei Roche.

Bei Novartis ist der Nachholbedarf in Sachen Fabriken grösser. Die Pläne sind ambitioniert: Bis in fünf Jahren will das Unternehmen in San Diego, Kalifornien, ein Forschungszentrum erstellen. Zudem sind vier Produktionsstätten geplant: drei für biotechnologische Medikamente und eine für chemische Wirkstoffe und Pillen. In welchen Gliedstaaten diese Werke zu stehen kommen, soll «bald bestimmt werden».