Porsche: verblichener Ruhm ?

Der einstige Champion und Superstar Porsche aber steht im Abseits. Der Ruhm

vergangener Tage ist verblichen und den Aktionären bläst ein kalter Hauch ins

Gesicht. Gründe, ein Engagement in der Aktie zu überdenken und neu zu bewerten

gibt es genug:

- anhaltende Unsicherheit wegen der VW-Übernahme bzw. Nicht-Übernahme.

- aufziehende Machtkämpfe in den AR-Gremien

- Umwandlung in eine Holding. Das bedeutet: Holding-Abschlag anstelle von

Premium-Zuschlag (je ca. 15%).

- Unsicherheit wegen des geplanten neuen VW-Gesetzes

- Mobbing von Seiten der VW-Belegschaft/Betriebsräte/Gewerkschaft

Alles Dinge, die die Börse hasst und fürchtet. Und nun auch noch der Einbruch im

US-Geschäft. Zwar pflegen sich Erfolgsmeldungen im Porsche-Kurs in fast schon

fatalistischer Weise so gut wie nie im Kurs niederzuschlagen - die Börse scheint

den nicht enden wollenden Erfolgsmeldungen nicht zu trauen. Oder sie nehmen sie

abgestumpft zur Kenntnis. Wie auch immer: sie bewirken fast nichts. Umgekehrt

scheint die Horrornachricht vom 25%-igen Einbruch des Geschäfts wie eine Erlösung

zu wirken: haben wir's doch immer gesagt... - Ich bin gespannt, ob Porsche nun

vollends zur Hölle geschickt wird.

Eines scheint mir aber sicher: egal wie und wann, es wird sehr lange dauern, bis

Porsche wieder zur Erfolgsstory wird. Jedenfalls nicht, bevor alle die genannten

Punkte geklärt und im Sinne von Porsche geregelt sind. Bis dahin wird den Aushar-

renden Geduld und Leidensbereitschaft abverlangt werden.

Ob ich solange abwarte, lasse ich offen. Es gibt aktuell Chancen en Masse. Leider

gehört Porsche nicht (mehr) dazu.

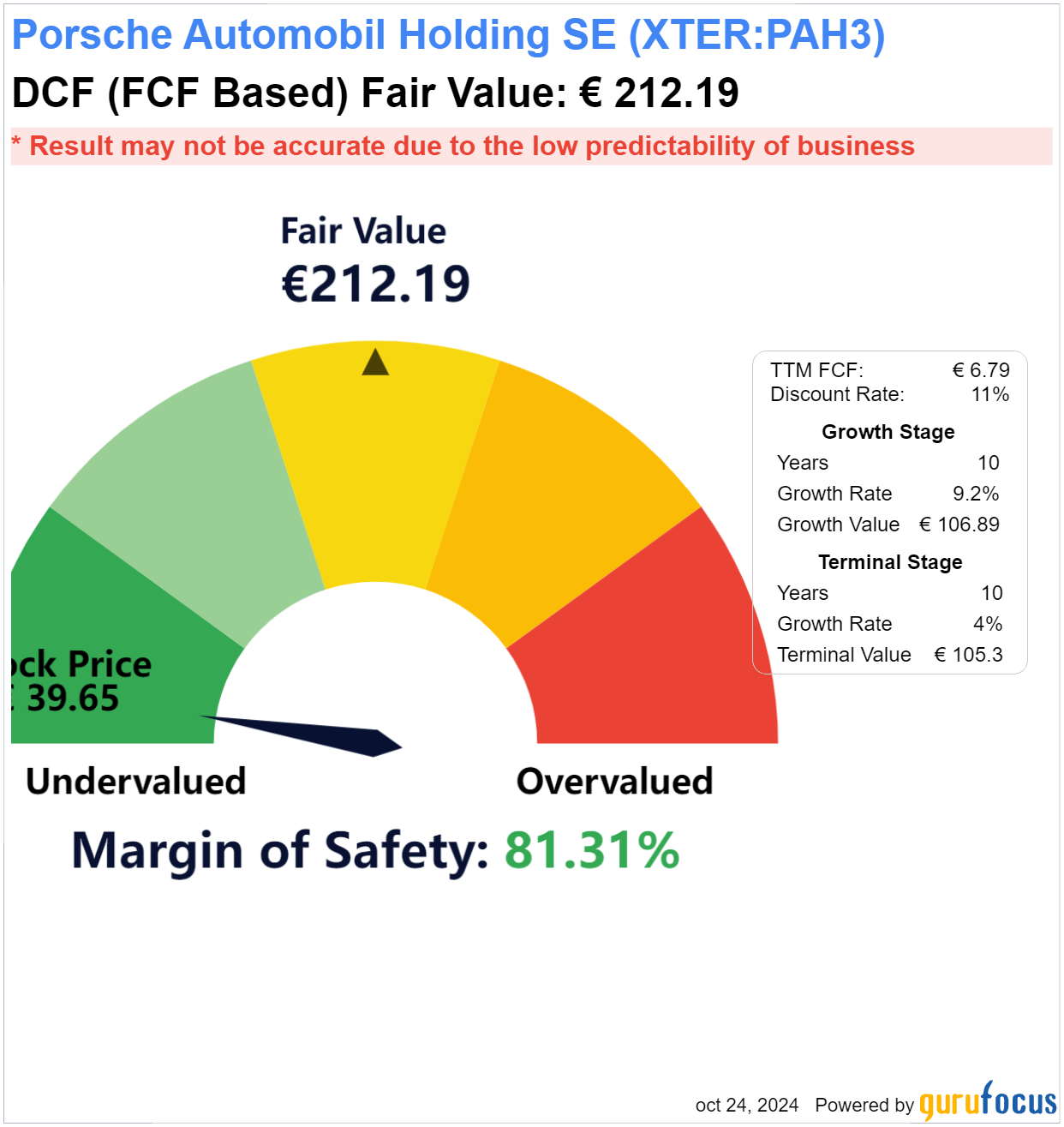

Um den DFC FCF-Wert zu berechnen, benötigen Sie:

Free-Cashflow-Prognose: Schätzen Sie die zukünftigen Free-Cashflows des Unternehmens für einen bestimmten Zeitraum (z. B. 5–10 Jahre). Der Free-Cashflow ist der durch die Geschäftstätigkeit eines Unternehmens generierte Cashflow nach Berücksichtigung der Kapitalausgaben.

Diskontierungssatz: Bestimmen Sie einen angemessenen Diskontierungssatz, um das mit den zukünftigen Cashflows des Unternehmens verbundene Risiko widerzuspiegeln. Dieser Satz ist normalerweise höher als der risikofreie Satz, z. B. der Zinssatz für eine langfristige Staatsanleihe.

Berechnen Sie den Barwert: Diskontieren Sie den Free-Cashflow jedes Jahres mithilfe des Diskontierungssatzes auf seinen Barwert.

Summieren Sie die Barwerte: Addieren Sie die Barwerte aller zukünftigen Free-Cashflows, um den DFC FCF-Wert zu ermitteln.

Der DFC FCF-Wert stellt den theoretischen Wert der Aktie auf Grundlage der erwarteten zukünftigen Cashflows dar. Wenn der berechnete DFC FCF-Wert deutlich höher ist als der aktuelle Aktienkurs, könnte dies darauf hindeuten, dass die Aktie unterbewertet ist. Um an diese information dran zukommen, kostet im Monat 340 Euro !

Angehängte Grafik:

chart_(2).png (verkleinert auf 41%)

chart_(2).png (verkleinert auf 41%)

Optionen

| Boardmail an "308win" |

Wertpapier: Porsche Automobil Holdi |

Werde auch in den nächsten Wochen noch ein wenig aufstocken.

Aber deswegen Lada fahren, nein danke. Der war schon in den 80 ern kacke.

Optionen

| Boardmail an "duftpapst2" |

Wertpapier: Porsche Automobil Holdi |

"Wäre Deutschland eine Aktie,ich würde sie kaufen"

Optionen

| Boardmail an "katzenbeissser" |

Wertpapier: Porsche Automobil Holdi |

Inzwischen hat es VW sogar in die Talkshows geschafft, gestern in der ARD. Hilft dem Kurs natürlich nicht. Mercedes hat auch schlecht berichtet.

Inzwischen glauben viele, dass VW in die Verlustzone reinrutschen wird. Muss bei der Kernmarke vielleicht auch passieren um Gewerkschaften und Betriebsräte zu disziplinieren.

Aber VW ist nicht nur die Kernmarke. Traton ist der größte LKW-Hersteller in Europa und hat gerade gut berichtet. Lamborghini mit Rekordergebnis. Skoda scheint zu laufen. Dr.Ing Porsche stellt gerade die Modellpalette um und könnte 2025 gut laufen. Audi ist auch noch da. Und Seat. In der Summe noch keine Katastrophe. Und selbst wenn sich der Gewinn des Konzerns halbiert liegt das KGV immer noch bei ca. 5.

Problem für die Porsche Automobilholding könnte eine massiv gekürzte Dividende werden. Eine Dividendenkürzung wäre ein Signal an die Gewerkschaften, dass auch die Aktionäre mitleiden.

Solange sich die Nachrichtenlage nicht bessert werden VW & Co. in diesem sentimentgetriebenen Markt kaum steigen. Es braucht weiter Geduld. Bleibe dabei.

VW - Ausblick für 2024

In Bezug auf das Operative Ergebnis geht das Unternehmen davon aus, rund 18 Milliarden Euro zu erreichen

https://www.volkswagen-group.com/de/...-fuer-restrukturierungen-18768

12,9 Mrd. Euro Operative Ergebnis 1-3 Quartal 2024

5,1 Mrd. Euro Operative Ergebnis 4 Quartal 2024 ( Ausblick )

--------------------------------------------------

18,0 Mrd. Euro Operative Ergebnis Jahr 2024 ( Ausblick )

Beim Ausblick geht VW davon aus 5,1 Mrd. Euro Operatives Ergebnis im 4 Quartal 2024 zu erreichen.

Optionen

| Boardmail an "Top-Aktien" |

Wertpapier: Porsche Automobil Holdi |

Die 38 Euro hat nicht gehalten - ich wollte darunter eigentlich verkaufen. Aber nachdem wir jetzt soooo tief sind, warte ich mal ab, ob es eine Kursreaktion nach oben gibt. Ich bring es nicht übers Herz eine so günstig bewertete Aktie mit einem KGV von 2,5 mit 10% Verlust zu verkaufen.

Und AI sagt : In summary, EUR 36.51 is a strong entry price given it’s near the COVID-19 low, and it’s reasonable to start buying here with confidence. This level likely represents significant value, and the downside risk seems limited unless there’s a new major economic crisis.

Optionen

| Boardmail an "308win" |

Wertpapier: Porsche Automobil Holdi |

Aber so ehrlich muss ich auch sein: Ich würde auch bei Kursen um 90 Euro ganz sicher keine VW-Aktie kaufen - auch wenn die Aktie ebenfalls sehr günstig ist. Die Probleme bei VW sind einfach zu groß.

Wenn ich mir für die Porsche Holding jetzt etwas wünschen dürfte, dann eine Kurserholung auf 40 Euro. Dann würde ich bei € 37,80 einen Stopp-Loss ins System setzen (hatte ich leider nicht gemacht, sondern die 38 Euro nur als Grenze in meinem Kopf).

Generell halte ich Autobauer für nicht interessant - gestern hab es mir den verbleibenden Wert Rivian auch ausgestoppt. Somit hab ich außer der Porsche Holding keinen Autobauer mehr im Depot.

42.246 VW Auslieferungen Fahrzeuge + 28,5% Brazil October 2024

https://bestsellingcarsblog.com/2024/11/...ongest-market-in-10-years/

9.985 VW Auslieferungen Fahrzeuge + 79.9% Turkiye October 2024

https://bestsellingcarsblog.com/2024/11/...hine-peugeot-408-up-to-11/

7.366 VW Auslieferungen Fahrzeuge + 20,9% Argentina October 2024

https://bestsellingcarsblog.com/2024/11/...ns-for-6th-straight-month/

43.942 VW Fahrzeugzulassungen +26,2 % Deutschland Oktober 2024

https://www.kba.de/DE/Presse/Pressemitteilungen/...t.html?snn=3662144

10.575 VW Fahrzeugzulassungen + 15,6% France Oktober 2024

https://bestsellingcarsblog.com/2024/11/...ds-in-disappointing-month/

33.728 VW Auslieferungen Fahrzeuge + 4,7% USA October 2024

https://www.marklines.com/en/statistics/...tive-sales-in-usa-by-month

10.928 VW Auslieferungen Fahrzeuge + 12,1% Italy October 2024

https://bestsellingcarsblog.com/2024/11/...-for-third-straight-month/

13.294 VW Auslieferungen Fahrzeuge + 1.8% UK October 2024

https://bestsellingcarsblog.com/2024/11/...is-year-vw-tiguan-up-to-5/

6.170 VW Auslieferungen Fahrzeuge + 39,7% Spain October 2024

https://bestsellingcarsblog.com/2024/11/...highlight-positive-market/

Optionen

| Boardmail an "Top-Aktien" |

Wertpapier: Porsche Automobil Holdi |

https://de.marketscreener.com/kurs/aktie/...wachst-deutlich-48261298/

3.312 Skoda Enyaq Auslieferungen Fahrzeuge + 28,4% Germany October 2024

2.427 ID.7 VW Auslieferungen Fahrzeuge + 1240,9% Germany October 2024

2.174 ID.4, ID.5 VW Auslieferungen Fahrzeuge + 66,7% Germany October 2024

1.950 Cupra Born Auslieferungen Fahrzeuge + 52,7% Germany October 2024

1.285 ID.3 VW Auslieferungen Fahrzeuge + 40,3% Germany October 2024

1.276 Tesla Model Y Auslieferungen Fahrzeuge - 22,6% Germany October 2024

147 Tesla Model 3 Auslieferungen Fahrzeuge - 80,5% Germany October 2024

https://bestsellingcarsblog.com/2024/11/...highlight-positive-market/

Optionen

| Boardmail an "Top-Aktien" |

Wertpapier: Porsche Automobil Holdi |

Mit Trump an der Macht kann man deutsche Autowerte bis auf weiteres vergessen.

Hab das Geld in nen S&P500-ETF gesteckt. Auch der S&P wird nicht ewig steigen, aber dort scheint mir das Geld deutlich besser aufgehoben als bei einer deutschen Branche die offensichtlich unter einer Neuauflage des Trump-Protektionismus zu leiden haben wird.

Ich hab nicht bereut ausgestiegen zu sein. Der Kurs dürfte hier noch eine ganze Weile weiter sinken. Und wenn die neue Trump-Regierung erst einmal wirklich anfängt mit Strafzöllen für deutsche Autos und allen möglichen anderen Maßnahmen, dann wird man hier als Aktionär um so weniger zu lachen haben.

Schade eigentlich. Aber man muss auch als (Klein-)Anleger manchmal ganz einfach die Zeichen der Zeit erkennen.

Da muss ich nicht dabei sein - Autobauer momentan zu kaufen ist Selbstmord... ich hab die Porsche SE nun mit 12% Verlust verkauft.

Ich werde die Porsche Holding weiterhin an der Seitenlinie beobachten - dabei sein sollte man im Moment meiner Meinung nach besser nicht.

Sicherlich ist die Lage bei Porsche nicht so hoffnungslos wie bei Bayer. Dort liegt noch viel mehr im Argen, ohne Anhaltspunkte dass sich die Lage irgendwann merklich bessert. Aber die Autoindustrie ist nun mal konjunkturanfällig, und momentan ist eben die Konjunktur eher am Boden. Das wird sich auch mal wieder ändern.

Fakt ist aber auch, ein Teil der Verkäufe heute wird direkt durch die Angst vor der neuen Trump-Regierung begründet sein. Und wenn zu dieser Angst halt noch maue Quartalszahlen hinzukommen, dann hat man als Aktionär nix zu lachen.