Kaufempfehlung Catalis

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Catalis |

Ist Wurscht jetzt,bei L&S war der letzte Handel 19:21,also nicht mehr der

große Hype.Mal sehen,ob die 1,27 geknackt wird,spätestens bei 1,34 ist

Schluß.Ich bleib außen vor.Sehe bei Heliad größere Chancen.

mfg nf

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Catalis |

So ganz weißt du glaub ich selbst nicht, was Süss mit Catalis zu tun hat. Oder?

- Ich mache nicht nur leere Versprechungen. Ich halte mich auch daran. - Edmund Stoiber -

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Catalis |

veröffentlichen sollten/wollten-.-

Aufs falsche Pferd gesetzt.

nf

Da aber an der Börse die "Zukunft" gehandelt wird, sind diese Sätze für mich entscheidend:

"Da die Entwicklung der neuen Formate schon relativ weit vorangeschritten ist, werden hier zukünftig erhebliche Wachstumsimpulse erwartet. Ebenfalls konnten die Bereiche 'eLearning' und 'Spiele-Testen' weiter ausgebaut und erneut signifikante Umsätze erzielt werden, was unter anderem die gute Positionierung und die eingeschlagene Strategie der Gesellschaft bestätigt."

Nicht zu vergessen ist auch die erfolgreiche Beteiligung an der Galileo Medien AG.

Ich gehe schon davon aus, dass man nächste Woche die 1,30 sehen wird. Und dann heißt es warten auf die ersten Analysten Meinungen...

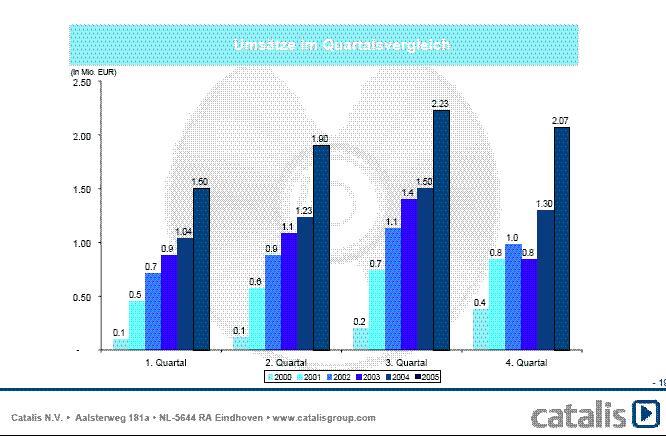

Der Umsatz ist 1. HJ 2005 von 3,378 wurde um 25% auf 4,223 gesteigert. Nach dem Q1 (2,157 Mio.) bedeutet dies „nur“ einen Umsatz von 2,066 Mio. und somit ein – wenn auch nur leichter – Umsatzrückgang im Vergleich zum Q1, jedoch noch ein Zuwachs von 11,4% zum Q2 2005.

Im 1. HJ 2005 wurde ein operatives Ergebnis von 0,945 Mio. erzielt. Bei einer „Steigerung von 31%“ bedeutet dies ein Ergebnis von 1,238 im 1. HJ 2006 und somit für das Q2 ein Ergebnis von nur 0,682 nach 0,552 im Q1. Die EBIT-Marge vom Q1 2006 (25,6%) wurde somit im Q2 auf 33% gesteigert.

Ergo hat das Q2 ein „Problem“ in der Umsatzentwicklung. Des weiteren habe (ich persönlich) mindestens das Erreichen des oberen Endes der Prognose von 3,5 Mio. EBIT erwartet, nun hat Catalis sogar faktisch die Prognose auf 2,5-3,0 nach zuvor 2,5-3,5 gesenkt – und da kannst Du mir nicht erzählen, man läge damit „im Plan“. Auch wenn Catalis selber ja von einem „über den Erwartungen liegenden operativen Gewinn“ spricht. Das widerum passt dann nicht zur Absenkung der Prognose …

However, so ganz nachvollziehen kann ich die Prognosenanpassung nicht, denn mit 1,24 Mio. EBIT im (schwächeren) 1. HJ liegt man annualisiert bereits bei knapp 2,5 Mio. Es sei denn, das Management weiss mehr (negatives) oder man will einfach nur sicherstellen, dass man seine eigenen Prognosen – wie immer – übertreffen möchte …

Positiv stimmt mich der für hasenstab`sche Verhältnisse nahezu euphorische Ausblick, was die weitere Geschäftsentwicklung vor allem der neuen Geschäftsfelder betrifft:

„…Neben dem stabilen Stammgeschäft der Catalis N.V. konnte besonders der Bereich \'Next Generation DVD\' (Blu Ray, HD-DVD), in welchem im 2. Quartal erste Umsätze erzielt werden konnten, zu dem erfolgreichen Geschäftverlauf beitragen. Da die Entwicklung der neuen Formate schon relativ weit vorangeschritten ist, werden hier zukünftig erhebliche Wachstumsimpulse erwartet. Ebenfalls konnten die Bereiche \'eLearning\' und \'Spiele-Testen\' weiter ausgebaut und erneut signifikante Umsätze erzielt werden, was unter anderem die gute Positionierung und die eingeschlagene Strategie der Gesellschaft bestätigt. …“

Auch das „weiterhin aktiven Kostenmanagement“ stimmt mich sehr zuversichtlich. Dennoch bin ich aufgrund der relativ schwachen Umsatzentwicklung ein bissl enttäuscht, was aber nichts daran ändert, dass Catalis auf dem derzeitigen Niveau in Relation zum Gesamtmarkt um mindestens 30-40% unterbewertet ist.

Dennoch:

Die Performance im Q2-Umsatz-Historie der verganenen Jahre ist einmal gebrochen:

Angehängte Grafik:

3.JPG (verkleinert auf 76%)

3.JPG (verkleinert auf 76%)

Bei Catalis finde ich das vor allem interessant, weil ich dir das schon vor knapp 7-8 Monaten geschrieben hatte. Also das irgendwann das Wachstum etwas abflauen wird, und dadurch die Bewertung nicht mehr ganz so gering erscheinen wird, wie damals. Da hast du das noch mit der Bemerkung abgetan, dass du keinen Grund siehst, weil Catalis ja 35-40% Wachstum angekündigt hat.

Die jetzt geringere Ebit-Spanne würde ich mal nicht überbewerten. Fand eine 40%ige Spanne vorher sowieso merkwürdig. Nach jetzigem Stand erwarte ich 10,0 MIo € Umsatz und 3,05 Mio € Ebit. Die jetzige leichte Reduzierung der oberen Grenze passt in die Strategie des Unternehmens, die Prognosen immer mindestens erfüllen zu wollen, eher zu überbieten. Das EPS dürfte damit immernoch mindestens 12 Cents erreichen. KGV damit ziemlich genau bei 10. Und den Ausblick kennst du ja.

- Ich mache nicht nur leere Versprechungen. Ich halte mich auch daran. - Edmund Stoiber -

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Catalis |

wichtig die Umsätze (aus dem Geschäftsmodell) sind. Die Senkung der

EBIT-Spanne habe ich ja klar belegen können mit dem geringen Q2

Umsatz - und das obwohl die Margen - wie erwartet - gestiegen waren.

"... KGV damit ziemlich genau bei 10 ..."

Genau damit habe ich nun auch ein Problem, denn zum einen wird die

Aktienzahl bekanntlich auf 27 Mio. steigen und zum anderen werden

zukünftig (wahrscheinlich ab 2007) eine höhere Steuerlast anfallen.

Daher trifft Catalis diese Umsatzdelle doppelt hart, war ich doch

davon ausgegangen, dass aufgrund des starken Umsatzwachstums die

o.a. Punkte locker kompensiert werden können ...

Dennoch: Ich bleibe vollinvestiert und hoffe, dass sich der (sehr !)

positive Ausblick bzgl. der neue Geschäftsfelder schon ab dem Q3

bewahrheitet. Ich bin und bleibe von diesem Geschäftsmodell voll-

kommen überzeugt - im Gegensatz zu den anderen, wo ich in der Tat

ausgestiegen wäre.

Was ich mir aber gut vorstellen kann, so blöd wie es klingen mag:

Wahrscheinlich erfolgt in den nächsten Wochen die Korrektur der

Unterbewertung, o b w o h l die Perspektiven nach dem Q1-Bericht

noch besser waren als nun nach dem Q2-Bericht - mich würd`s in Tagen

wie diesen echt nicht überraschen !!

Also wenn du immer erst auf die Zahlen wartest, ist es kein Wunder wenn du mit deiner Langfristtaktik mal richtig auf die Schnauze fällst. Du kannst doch nicht immer nur von den Umsatzsteigerungen in der Vergangenheit ausgehen, und diese fortschreiben! Und dann bist du plötzlich überrascht, dass das nicht mehr in einem Quartal der Fall ist. Deswegen vorhin mein Vergleich mit Porsche. Der Vorstand von Porsche weiß ganz genau, dass es innerhalb eines Jahres nicht Quartal für Quartal Umsatzsteigerungen geben kann, aber deswegen hält er ja trotzdem an seiner Jahresprognose und Wachstumsprognose fest. Also ich hab sowas wie die jetzigen Zahlen schon längst mal erwartet. Man kann doch nicht nach der Übernahme anderen Unternehmen in 2004 und 2005 erwarten, dass das Wachstum in den darauffolgenden Quartalen 2006 anhält. Wichtig ist doch letztlich was am Geschäftsjahresende rauskommt, und da siehts mit dem Erreichen von 43% der Jahresplanung doch ganz gut aus. Dazu kommt, das mit dem Börsengang von Galileo ein Buchgewinn von knapp 0,5 Mio € entsteht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Catalis |

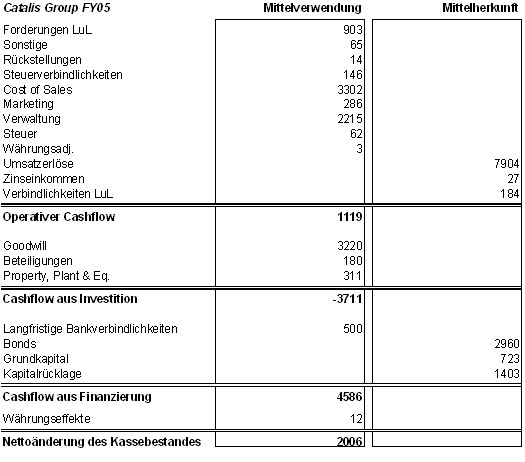

Ihre operativen Einzahlungen haben sie praktisch verwendet, um ihre Kosten zu decken und Lieferanten Kredite zu geben. Dann haben sie ziemlich viel Kapital aufgenommen, um sich massiv Goodwill in den Konzernabschluss zu holen.

In Catalis ist bisher durch Kapitalerhöhungen massiv Geld gepumpt worden. Das Unternehmen selbst hat dieses Geld mehr oder weniger verbrannt, die Gewinnrücklagen standen Ende 2005 bei minus 11,3 Mio Euro...

Mehr sehe ich auf den ersten Blick nicht :-) Ich muss zugeben, dass ich sonst von dem Unternehmen, seiner Historie und dem Ausblick keine Ahnung habe.

Optionen

| Boardmail an "jgfreeman" |

Wertpapier: Catalis |

Angehängte Grafik:

catalis_01.jpg (verkleinert auf 97%)

catalis_01.jpg (verkleinert auf 97%)

Das Catalis minus 11 Mio in den Gewinnrücklagen hat, ist ja nichts Neues. Das geht vermutlich mehr als jedem 2.Unternehmen des ehemaligen NeuenMarkts so (die Pleiteunternehmen noch ausgenommen). Ja, Catalis hat früher (unter anderen Namen) viel Geld verbrannt, was übrigens der Grund ist, wieso man noch ein paar Jahre wenig Steuern Zahlen wird. Deswegen sind aber die operativen Fortschritte nicht zu übersehen.

Gewinne und operativer Cashflow sind positiv. Dieser Cashflow wurde 2004 und 2005 dazu verwendet, u.a. anorganisch zu wachsen. So erklärt sich auch der gestiegene Goodwill. Finde übrigens die Äußerung, man hätte viel Kapital aufgenommen, um sich Goodwill in die Bilanz zu holen, etwas merkwürdig. Niemand macht das sozusagen freiwillig. Heißt ja nicht umsonst "Goodwill". Es ist ein Nebenprodukt bei Übernahmen, weil man sich auf der anderen Seite durch die Umsatz-und Gewinnbeiträge einen Vorteil erhofft, der ja bei Catalis auch eingetreten ist. Der Goodwill ist also im Gegensatz zu anderen Unternehmen vermutlich voll werthaltig. Und cashwirksam wären ja Abschreibungen eh nicht, aber da braucht man hier nichts zu befürchten.

Und das die operativen Gewinne dazu verwendet werden, Lieferantenkredite zurückzuzahlen, ist auch logisch. Hast du ja vermutlich nicht negativ gemeint, sondern zwecks "Übungszwecks".

kat

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Catalis |

zwar mit Verlust, aber was solls;

bisher hatten mich die positiven Unternehmenszahlen die ganzen Negativa

(Optionsprogramm, Wandelanleihe, schlechte IR, Terminverschiebungen,

keine Einladung zur HV, etc.) schlucken lassen.

Die Zahlen zum Q2 sind nun deutlich schlechter ausgefallen, als von mir erwartet.

Mag an meinen überzogenen Erwartungen liegen, ist aber nun mal so.

Mein Vertrauen in das Management ist durch die o.g. Punkten stark belastet,

das ist eigentlich der Hauptgrund für meine Ausstieg.

Allen investierten wünsche ich trotzdem eine starke Kursentwicklung.

Optionen

| Boardmail an "obgicou" |

Wertpapier: Catalis |

Nicht das ich die Meinung nicht akzeptieren würde, dass die Zahlen für einige Anleger schlechter waren als erwartet, aber die Relationen find ich immer sehr merkwürdig. Wie gesagt, vorher ist alles paletti und man findet die Aktie total unterbewertet, aber sobald man merkt, dass der Kurs nicht weiter steigt, ist einem die Bewertung total egal, und man will auch unbedingt raus. Da ist auch der 0,5 Mio Buchgewinn durch den Galileo-Börsegang nur Nebensache bzw. wird gar nicht erwähnt. Möchte nicht wissen wieviele User von Ariva und WO gerade noch im Ask stehen, weil sie heute früh Verkaufslimits gesetzt haben, und sich deswegen noch nicht zur Aktie äußern. obgicou scheint der Einzige zu sein, der den Ausstieg geschafft hat.

Und ich seh es schon kommen. In 3 Monaten geht das Ganze wieder von vorn los. Vor den Zahlen ist die Bewertung unglaublich günstig, und nach den Zahlen steigt der Kurs dennoch nicht, und schon drängeln sich wieder alle gemeinsam durch den Ausgang. Typisch Börsenpsychologie. Die Frage ist, wo der Catalis-Kurs dann stehen wird.

Ich werd mal versuchen, im Bereich 1,00-1,05 welche zu bekommen. Ist natürlich alles davon abhängig, ob Catalis noch wachsen wird. Dazu kann ja der Experte (unser uer Fundamental) noch was sagen. Schließlich handelt es sich hier um ein Unternehmen mit einem "nachhaltig erfolgreichen Geschäftsmodell". Sorry Fundamental, den Spaß konnt ich mir nicht nehmen lassen. :)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Catalis |

PROST!

Optionen

| Boardmail an "biergott" |

Wertpapier: Catalis |

1,36 1.000

1,35 1.500

1,32 1.900

1,29 300

1,25 2.000

1,24 21.723

1,23 1.000

1,22 3.000

1,20 2.000

1,17 3.600

Quelle: [URL]http://aktienkurs-orderbuch.finanznachrichten.de/XAE.aspx[/URL]

2.370 1,15

6.000 1,14

12.850 1,13

2.000 1,12

1.500 1,11

1.300 1,10

600 1,06

2.000 1,05

145 1,02

1.150 0,95

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Catalis |

Bei Beiden steht als Gewinnprognose weiterhin 2,5-3,5 Mio für 2006. War das jetzt nur ein Tippfehler in der deutschen version der Adhoc, die wir übermittelt bekommen haben, oder wie kommts? Dafür würde sprechen, dass man sich ja so ausgedrückt hatte, dass die Ebit-Spanne weiterhin beibehalten wird.

Also wnn das so wäre, wäre das schon wieder typisch für die IR. Auf der positiven Seite bedeutet das aber, dass einige Leute ja nur wegen der heruntegenommen Spanne ausgestiegen sind, und die das von den reinen Zahlen her wieder positiver sehen könnten.

Na mir ist es relativ egal. Ich wär auch mit nem Ebit bei 3,0 Mio zufrieden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Catalis |

1. gibt es Leute, die mehr von den Q2-Zahlen erwartet haben.

2. gibt es Leute, die ein KGV von 9 für angebracht halten.

3. gibt es Leute, die wegen der schlechten IR das Vertrauen verlieren.

Ich glaub wichtig ist letztlich nur Punkt 2. Ist ein KGV von 9 angebracht? Das kann man eben so und so sehen. Das Wachstum ist deutlich höher und der Vorstand ist sehr optimistisch. Dazu kommt dass man in neue Segmente erfolgreich vorstößt. Das Wachstum wird also m.E. weitergehen. Auf der anderen Seite verunsichert das 2.Quartal, wobei ich das wie schon beschrieben für nicht entscheidend halte, wenn ein Unternehmen mal ein Quartal nicht wächst (im Vorjahresverglech ist man ja noch deutlich gewachsen). Muss jeder selbst entscheiden. Halte Catalis für unterbewertet, aber was heißt das schon?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Catalis |

Trotzdem habe ich kein so gutes Gefühl bezüglich der nächsten 5 Jahre. Ist das Geschäftsmodell tatsächlich so nachhaltig ? Gibt es aufkommende Mitbewerber?

Vielleicht hat hierzu jemand mehr Überblick und kann was posten.

Im Vorraus schon vielen Dank.

also bis es charttechnisch wieder grün aussieht, brauchts noch mächtig viel...

der bereich um die 1,04 euro scheint sich immerhin schon mal als leichte unterstützung zu etablieren.

Optionen

| Boardmail an "biergott" |

Wertpapier: Catalis |

Angehängte Grafik:

catalis.gif

catalis.gif

Bin mal gespannt ob man das Ding nochmal bei 0,90-0,95 bekommt. Dann würd ich sicher nochmal zuschlagen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Catalis |