Katjuscha Wikifolio jetzt investierbar

Seite 1 von 35 Neuester Beitrag: 07.04.25 11:46 | ||||

| Eröffnet am: | 14.02.14 10:20 | von: Randomness | Anzahl Beiträge: | 861 |

| Neuester Beitrag: | 07.04.25 11:46 | von: BaLuBaer196. | Leser gesamt: | 423.893 |

| Forum: | Börse | Leser heute: | 24 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | 4 | 33 | 34 | 35 35 > | ||||

Insofern helfen aktuelle FCF in den letzten Quartalen nicht zwingend weiter. Müssten wir bei CTT mal ins Detail gehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Angehängte Grafik:

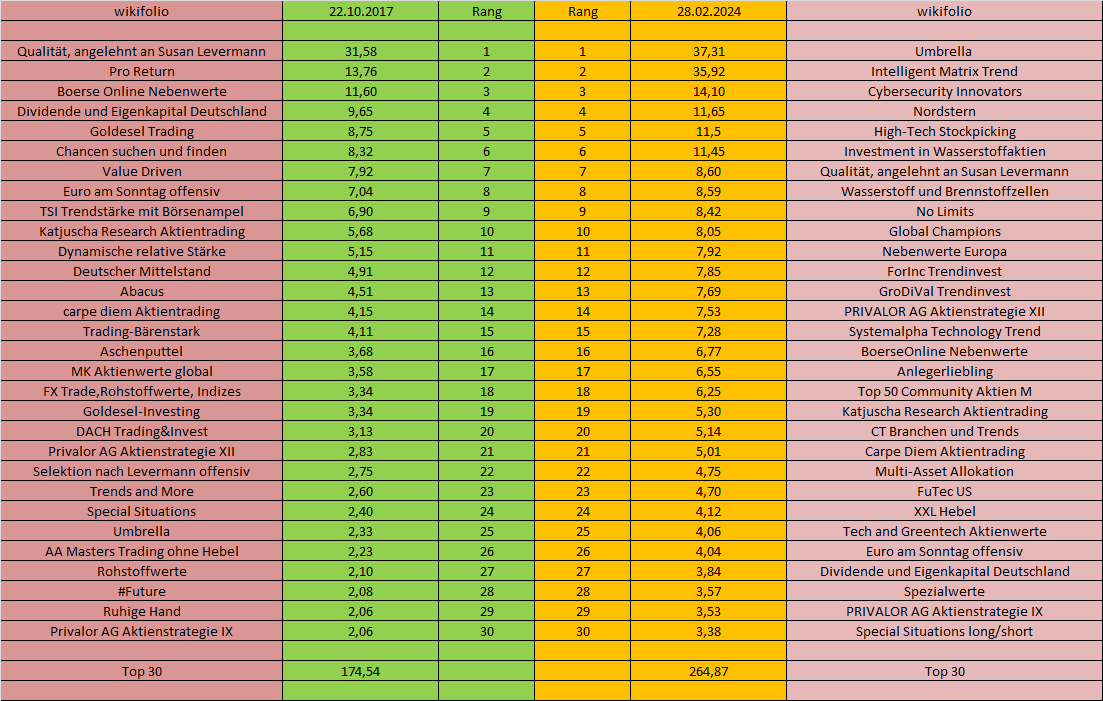

top30-wikis17-24.png (verkleinert auf 46%)

top30-wikis17-24.png (verkleinert auf 46%)

Aktuell wären es bei 2,35 € jetzt 14,1%.

Bei Fortec muss ich zugeben, dass ich nach dem schwachen Q2 meine Prognose leicht reduziert habe, auch wenn der Vorstand nur von Verschiebungen ins Q3 spricht. Dennoch unter Berücksichtigung des auf 22,6 € nachgegebenen Aktienkurses liegt auch Fortec jetzt knapp oberhalb 14% FCF Yield.

Und bei beiden Unternehmen hebelt sich die Rendite im kommenden Geschäftsjahr (ab Juli) nochmal stark nach oben, insbesondere bei Claranova.

Claranova würde bei 9,5% Marge (gegenüber 9,0% im laufenden Jahr) schon auf 20% FCF Yield kommen, da sich die Verschuldung ja innerhalb eines Geschäftsjahres fast halbiert.

Fortec würde selbst bei stagnierendem Umsatz und Gewinn (wenn man wegen der Konjunkturlage so pessimistisch ist) trotzdem den FCF Yield auf 17% steigern, aufgrund auf etwa 20 Mio steigenden Netcash.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Aktuell sehe ich dafür keinen Anlass, aber der Markt unterstellt vielleicht eine größere Konjunkturkrise, von der sich gerade Fortec auch nicht einfach freimachen könnte. Insofern sollte man meine Prognosen nicht für bare Münze nehmen. Sie sind das was ich aktuell anhand der konkreten Fakten und realistischer Kurzfristperspektiven mit gutem Gewissen prognostizieren kann.

Und abgesehen davon … mal Fortec angesprochen. Selbst wenn Fortec nächstes Geschäftsjahr 24/25 auf das Niveau vor Corona mit 88 Mio Umsatz bei 8,0-8,5% Marge zurückfallen würde, wäre die Aktie für meinen Geschmack noch unterbewertet. Wäre selbst dann ein EV/EBIT von 7,0-7,5 und cashbereinigtes KGV von knapp 10.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Viel Erfolg ( im eigenen Interesse ) und ein schönes WE!

Ich werde in den kommenden Tagen dann noch mehr zu manchen Einzelwerten schreiben, um auch die Perspektiven der Unternehmen besser zu verdeutlichen. Eine Aumann wirkt in der Tabelle beispielsweise am günstigsten von den Kennzahlen, dürfte aber 2025 sehr deutlich an Umsatz und Gewinn verlieren. Aufgrund des hohen Nettocashs ist die Aktie aber ein klarer Kauf, auch wenn es charttechnisch betrachtet noch etwas tiefer gehen könnte. Eine Cegedim hingegen wirkt in der Tabelle vielleicht am "teuersten", aber dürfte 2025 deutliche Gewinnsteigerungen sehen und dann ebenfalls auf sehr günstige Kennzahlen kommen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Angehängte Grafik:

wiki-schwergewichte.png (verkleinert auf 57%)

wiki-schwergewichte.png (verkleinert auf 57%)

Muss bei Claranova natürlich 14,1 Mio statt 4,1 Mio Überschuss heißen, was das EPS auf 0,25 € verändert.

Ich werde dazu die nächsten Tage noch die Daten von Claranova hier genauer aufschlüsseln, weil die Aktie ja mein klares Schwergewicht ist, und ich die hohe Gewichtung genauer begründen sollte.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Wann sich das ändert? Schwer zu sagen. Ich kann letztlich nur die Unternehmen und deren Aktienbewertung analysieren. Wie in der Tabelle oben zu sehen, sind die Aktien eigentlich massiv unterbewertet, aber entweder der Markt sieht das anders oder meine Schätzungen sind krass zu optimistisch. Letzteres glaub ich allerdings nicht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Performancevergleich Wiki - Dax 1Jahr

Dax plus 20%

Wiki minus 13%

Performancevergleich Wiki - Dax 1Jahr

Dax plus 20%

Wiki minus 13%

Aber vielleicht solltest du bei deinen Anlageschwerpunkten etwas mehr auch charttechnische Aspekte berücksichtigen ?

Heißt, unterbewertete Werte erst dann kaufen, wenn sich Kaufsignale ergeben und raus damit, wenn sich Verkaufssignale ergeben?

Ist nur eine Anregung von mir. Was bringt es, wenn man unterbewertete Perlen im Depot hat, der Markt diese aber nicht beachtet ?

wow - muss dir ja wichtig gewesen sein, mal als erstes überhaupt in so einen Thread zu schauen, der sonst gar nicht irgendwo auftaucht. Na ja, ich glaub, man kann sich denken was das für eine ID ist. Nichts für ungut.

Und inhaltlich sagst du nur, die Performance ist schlecht. Super, das weiß ich auch.

@SzeneAlternative

ja, den Vorschlag kann ch gut nachvollziehen. Ist halt nur schwierig, da Claranova ja Ende 2023 charttechnisch extrem gut aussah und gleichzeitig unterbewertet. Die Verkaufssignale später im Jahr 2024 kamen dann zu einem Zeitpunkt als es Claranova fundamental immer besser ging, also bei steigenden Margen. Man prallte dann auf Unterstützungen af, von denen ich dachte, die müssen bei so krasser Unterbewertung halten. Würdest du Aktien mit KGV von 4-5 und Ebitda-Multiple von 1,5 verkaufen, weil es technische Verkaufssignale gibt?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Ist doch hier wie immer: wer nicht zufrieden ist soll einfach schweigen und gehen, was soll das substanzlose Gejammere immer. Jeder Mensch kann nachträglich sagen ob etwas gut oder schlecht gelaufen ist.

Wenn ein Argument gegen eine Zukunftsprognose nur aus der Bilanzierung der Vergangenheit besteht, kann man sich den Atem sparen.

Optionen

| Boardmail an "snug_hoodie" |

Wertpapier: Endlos-Zertifikat auf W |

Im großen Wikifolio habe ich immer meine langfristige Ausrichtung auf Basis von Investtionen betont. Das beinhaltet (aus aktuellenr Sicht leider) auch antizyklische Investments, die sich nicht immer gleich innerhalb von zwei Jahren rentieren, manchmal eben auch sogar erstmal weiter fallen können.

Trotzdem nehme ich natürlich meine Verantwortung war und bin objektiv genug zusehen, dass ich es zumindest im großen Wikifolio besser hätte machen müssen. Gar keine Frage.

Unter Verantwortung verstehe ich aber, sinnvolle Investments einzugehen. Und im großen und ganzen habe ich mir da nichts vorzuwerfen, abgesehen vielleicht davon 2022 zu lange an einigen ECommercern festgehalten zu haben. Da hab ich schlicht die kommenden weitaus niedrigenen zugestandenen Multiplen schlecht eingeschätzt. Alles was aber danach passiert ist, hat aus meiner Sicht nichts mit operativen Problemen der ausgewählten Unternehmen/Depotwerte zu tun, sondern mit dieser an der Börse denkwürdigen, einzigartigen Veränderung weg von Nebenwerten hin zu wenigen BlueChips und ETFs, die das auch noch zusätzlich befeuern. Ich kann nur hoffen, dass zumindest das Thema nun seinen Höhepunkt erreicht hat und es die nächsten Jahre eine sukzeissive Schließung dieses Gaps gibt. Was natürlich nicht nur Hoffnung sein darf, ist die Auswajl der Aktien. Da gehts um handfeste Gründe, wieso ich diese auswähle, aber wie schon gesagt wird das bei mir oft auf antizyklisches Investment hinauslaufen. Bei meinem Schwergewicht Claranova sehe ich die Chance, dass sich die Aktie in den nächsten 3 Jahren ver5facht. Das hätte entsprechende Auswirkungen auf beide Wikifolios. Mal sehen wie der Markt Ende März auf die Halbjahreszahlen reagiert. Das hat schon was von einer gewissen Vorentscheidung darüber, wie der Markt generell Claranova zukünftig bewerten wird.

Jedefalls hab ich nichts gegen Kritik, wenn sie sachlich ausgeführt wird. Und eigene Fehler hab ich natürlich gemacht. Dennoch halte ich mich für verantwortungsvoll und fundamental detailliert analysierend. Ob die Börse das immer genauso sieht wie ich, lässt sich halt oftmals nicht sagen, zumindest nicht in kurzfristigeren Zeiträumen. Und mein großes Wikifolio war nunmal immer (und das hab ich auch von Anfang an den Investoren gesagt) langfristig ausgelegt.

Wenn User unsachlich werden und sich einfach nur zum Kursverlauf beschweren, ohne dabei auf Gründe konkreter einzugehen, dann geb ich halt auch mal ne ähnlich gelagerte Antwort.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Fundamentale Daten spielen kaum noch eine Rolle, niedrige KGVs, hoher cashflow, Buchwert etc. Im Gegenteil, solche Perlen werden dann oft noch extra durch Leerverkäufe in Grund und Boden geschossen und dann viel zu billig vom Markt genommen oder übernommen.

Ich mache deswegen insgesamt viel weniger an der Börse als früher, sprich wenn das CRV wirklich richtig gut ist schlage ich zu. Aber das ist natürlich nicht sooo oft der Fall, deswegen agiere ich auch viel weniger, was ein Grund war in dein Wikifolie zu investieren ( also die Anlage quasi einem Profi zu überlassen ). Aber der Betrag ist jetzt auch nicht so bedeutend, dass mir eine schlechte Performance graue Haare wachsen würde.

Kurs gefasst also nochmal: Allgemein halte ich die Börse für viel komplizierter als noch vor 10 oder 20 Jahren, deswegen möche ich die quasi Nullperformance in den 12 Monaten auch gar nicht kritisieren.

Außerdem haben die letzten zwei Wochen nun auch das Rätsel gelöst, warum der Großteil der deutschen Aktien besch...ssen in 2024 gelaufen ist. Die Amis haben die Werte mal wieder künstlich gedrückt und dann zum Sparpreis eingeladen - sicher schon wissend -, dass ein gewisser Herr Merz alle seine Wahlversprechen von heute auf morgen über Bord wirft und die Schuldenorgie auspackt.

Alle Achtung, wenn man bedenkt, dass die letzte Koalition wegen anvisierten zusätzlichen ca. 60 Mrd Neuschulden auseinandergeflogen ist und man stattdessen 800 Mrd rausholt. Ein einzigartiger Vorgang in der deutschen Geschichte. Blackrock rules the world.

Dann warte ich noch, vielleicht geht noch was. Hab mal erst zwei Aktien von meiner watch list gekauft, die wesentlich stärker abgeschmiert sind und worauf ich schon länger gewartet habe.

Was für ein Kindergarten die Börse doch ist. Der Westen kann sich langfristig fallende Börsen gar nicht leisten, wie wollen die denn sonst den Krieg in der Ukraine finanzieren und damit weiterführen? Ist ja lachhaft. Fallende Börsen heißen nichts Anderes als fallende Investitionen und Konsumausgaben, spricht weniger Steuereinahmen, höhere Arbeitslosenzahlen und damit keine Kohle mehr für die Ukraine. Mal schauen, wie lange das Kindertheater noch andauert. Der Crash war kurz vor der Dividendensaison gewollt und mit Ansage. Trump ist nur der Aufhänger. Wie immer machen die Kurse die Nachrichten und nicht die Nachrichten die Kurse.