Beiersdorf wird vermutlich

Seite 9 von 32 Neuester Beitrag: 23.06.25 13:00 | ||||

| Eröffnet am: | 26.11.08 16:35 | von: Byoersolany | Anzahl Beiträge: | 799 |

| Neuester Beitrag: | 23.06.25 13:00 | von: Bilderberg | Leser gesamt: | 561.495 |

| Forum: | Börse | Leser heute: | 33 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 6 | 7 | 8 | | 10 | 11 | 12 | ... 32 > | ||||

Aber 5% runter. Mit 28,60 wäre ich gern eingestiegen. Habe einen EK-Schnitt von 39,10..... Das tut schon weh, der Markt geht ab wie Schmitz Katze und BDF dümpelt zwischen 30 und 35

Optionen

| Boardmail an "butzerle" |

Wertpapier: Beiersdorf AG |

Hauptsache keine Gewinnwarnung mehr wie im April. Das war der PR-Gau.... Einfach nur trostlose Jahresprognose verbunden mit Kurzarbeit bei Tesa, das war grottigst.

Optionen

| Boardmail an "butzerle" |

Wertpapier: Beiersdorf AG |

Hat eine rosige Zukunft vor sich.

Endlich mal ein PR-Profi bei BDF unterwegs! So geht das, nach mäßigen Zahlen auf den Nebenplätzen überzeugen und den Markt wieder für sich gewinnen....

Optionen

| Boardmail an "butzerle" |

Wertpapier: Beiersdorf AG |

(Quelle: boersezv.de)

Optionen

| Boardmail an "zertifix" |

Wertpapier: Beiersdorf AG |

Optionen

| Boardmail an "butzerle" |

Wertpapier: Beiersdorf AG |

Optionen

| Boardmail an "butzerle" |

Wertpapier: Beiersdorf AG |

Optionen

| Boardmail an "butzerle" |

Wertpapier: Beiersdorf AG |

Moderation

Zeitpunkt: 10.09.09 09:58

Aktion: Löschung des Beitrages

Kommentar: Löschung auf Wunsch des Verfassers

Zeitpunkt: 10.09.09 09:58

Aktion: Löschung des Beitrages

Kommentar: Löschung auf Wunsch des Verfassers

AKTIEN IM FOKUS: Konsumwerte fest – GfK-Daten und Deutsche-Bank-Studie

10:29 25.09.09

FRANKFURT (dpa-AFX) – Konsumwerte wie Adidas (Profil), Beiersdorf (Profil) und Henkel oder auch Puma haben am Freitag nach überraschend starken Daten zum GfK-Konsumklima und einer positiven Branchenstudie zu den größten Gewinnern am deutschen Aktienmarkt gezählt.

Bis 10.00 Uhr kletterten die Aktien von Henkel um 0,93 Prozent auf 28,23 Euro, Beiersdorf-Papiere gewannen um 1,36 Prozent auf 38,92 Euro hinzu. Anteilsscheine von Adidas verteuerten sich um 0,79 Prozent auf 35,78 Euro. Zeitgleich fiel der Leitindex Dax (Profil) um 0,48 Prozent auf 5.578,28 Zähler zurück. Puma stiegen im schwachen MDax (Profil) um 0,11 Prozent auf 225,23 Euro.

"Das GfK-Konsumklima zeigt ähnlich wie der Ifo-Index am Donnerstag, dass sich die Konjunktur weiter aufhellt", sagte ein Händler. Der erneute Anstieg zeige deutlich, dass in der Krise die privaten Haushalte als Stütze für die deutsche Wirtschaft dienen konnten. Die Finanzkrise scheine eine Art "Jetzt erst recht!"-Mentalität ausgelöst zu haben. Die Stimmung der deutschen Verbraucher hellte sich laut der Gesellschaft für Konsumforschung (GfK) weiter auf: Die GfK prognostizierte für Oktober einen Anstieg ihres Konsumklima-Indexes von revidierten 3,8 (zunächst 3,7) Punkten auf 4,3 Punkten. Ein Börsianer erklärte die Stärke der Konsumwerte zum Teil mit dem leicht besser als erwartet ausgefallenen Konsumklimaindex.

Die Deutsche Bank hatte zudem ihre Einschätzung für die Papiere von Henkel und Beiersdorf von "Hold" auf "Buy" angehoben, was diese beiden Aktien laut Händlern zusätzlich stützte. Das neue Kursziel für Beiersdorf lautet nun 50,00 von zuvor 45,00 Euro, für Henkel gilt ein neues Ziel von 34,00 Euro nach zuvor 28,00 Euro. Die Geschwindigkeit der Erholung, vor allem bei den eher zyklischen Werten, könnte zu positiven Margenüberraschungen führen, hatte Analyst Harold Thompson geschrieben./rum/ck

http://www.ariva.de/news/...fK-Daten-und-Deutsche-Bank-Studie-3083715

Optionen

| Boardmail an "Palaimon" |

Wertpapier: Beiersdorf AG |

Dank BDF die Kursrallye mit einer "Rumpelaktie" als Zuschauer verfolgt (ok hatte ja noch mehr im Portfolio, aber die 2000 Euro waren für die Katz dort investiert...)

Optionen

| Boardmail an "butzerle" |

Wertpapier: Beiersdorf AG |

Wenn der Gesamtmarkt wider zur Jahresendrally ansetzt, stehen wir hier kurz vor der 50€.

2010 wird hier nix groß passieren, aber in 011 und 012/013 werden die alten Hochs abgesetzt.

Alles Annahmen aber diese haben sich auch in den letzten Krisen bewahrheitet.

Conta?

gruß beach

ANALYSE: Commerzbank stuft Henkel und Beiersdorf herunter - Ziele erhöht

Die Commerzbank hat die Einstufung für die Aktien der beiden deutschen Konsumunternehmen Henkel und Beiersdorf gesenkt, die Kursziele hingegen angehoben.[....]Beiersdorf-Titel nahm er von "Buy" auf "Add" zurück, erhöhte gleichzeitig aber das Kursziel von 38,00 auf 44,00 (Kurs: 39,22) Euro.

Nach der jüngsten Kursrally der Titel würden die Aktien beider Konsumartikel-Hersteller die wirtschaftliche Erholung bereits größtenteils reflektieren, schrieb der Experte in einer Studie vom Montag. Derzeit könne er für beide Unternehmen keinen Kurstreiber erkennen. [.....]Angesichts geringerer Erwartungen für Tesa senkte er seine Gewinnprognose je Beiersdorf-Aktie für 2009 um 1 Prozent, hob sie für 2010 aber um 7 Prozent an.

Die voraussichtlich steigenden Arbeitslosenzahlen steigerten seine Vorsicht gegenüber den beiden Werten, schrieb Riemann. Immerhin versuchten Konsumenten in der Regel ihre Ausgaben in Zeiten steigender Arbeitslosigkeit zu reduzieren. Zwar seien die Bewertungen nach den jüngsten Kursgewinnen deutlich gestiegen. Dennoch würden beide Aktien nach wie vor mit einem Abschlag gegenüber ihrem zehnjährigen Durchschnitt gehandelt.

Mit der Einstufung "Add" gehen die Analysten der Commerzbank davon aus, dass sich die Aktie in den kommenden sechs Monaten um 5 bis 15 Prozent besser als der Index entwickeln wird. Mit der Einstufung "Hold" gehen sie davon aus, dass die Aktie in den kommenden sechs Monaten in einer Spanne von 10 Prozentpunkten um den Index schwanken wird./rum/dr

Analysierendes Institut Commerzbank.

http://www.finanznachrichten.de/...orf-herunter-ziele-erhoeht-016.htm

Bin gespannt wie die Annäherung ausschaut.

Denke aber wir werden nicht lange fackeln und ruckartig in Richtung 50 steuern.

gruß beach

8. Oktober 2009, 06:00 Uhr

Hamburg. Die Konsumflaute bereitet dem Kosmetikkonzern Beiersdorf immer mehr Sorgen. "Ich glaube nicht, dass wir im nächsten Jahr schon Wachstum auf unseren Märkten sehen werden", sagte Finanzvorstand Bernhard Düttmann. Es sei noch unklar, wann die Nachfrage nach Hautcremes und Haarwaschmitteln wieder das Niveau von vor der Finanz- und Wirtschaftskrise erreichen werde. Dennoch strebt das vom Tchibo-Mutterkonzern Maxingvest kontrollierte Hamburger Traditionsunternehmen eine Rendite von mehr als zehn Prozent an (2008: 11,7 Prozent). Auch das Ziel eines Weltmarktanteils von 5,5 (2008: 4,9) Prozent behält Beiersdorf für 2010 im Visier.

http://www.abendblatt.de/wirtschaft/...blickt-skeptisch-auf-2010.html

Morgan Stanley hebt Ziel für Beiersdorf von 28 auf 37 Euro

Morgan Stanley hat das Kursziel für Beiersdorf von 28,00 auf 37,00 Euro angehoben, aber die Einstufung auf "Underweight" belassen. Dank einer schnelleren Gewinnerholung habe er seine Prognose für den Überschuss 2009 um neun Prozent angehoben, schrieb Analyst Mark Christensen in einer Studie am Donnerstag. Trotz der verbesserten Aussichten böten andere Unternehmen der Konsumgüterbranche bessere Wachstumschancen. Er rate daher zum Wechsel zu Henkel.

http://www.finanznachrichten.de/...ersdorf-von-28-auf-37-euro-322.htm

§

Credit Suisse stuft Beiersdorf hoch

Steffen Eidam

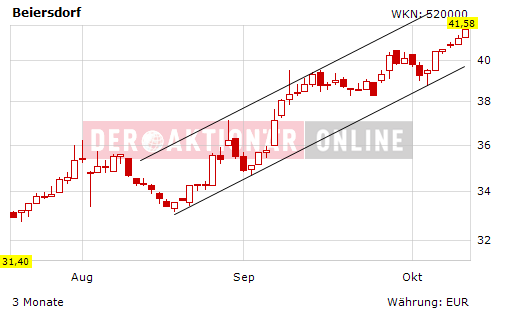

Im Hinblick auf die Chancen der Beiersdorf-Aktie scheiden sich die Geister. Die Experten der Credit Suisse haben heute sowohl Kursziel als auch ihr Urteil erhöht. Auch die Charttechnik signalisiert gute Chancen auf steigende Notierungen.

(.......)

Charttechnisch interessant

Nach einer kurzen Konsolidierungsphase ist die Beiersdorf-Aktie Ende September aus der charttechnische Formation einer Flagge ausgebrochen. Während der Aufwärtsbewegung konnte die 40-Euro-Marke mühelos überwunden werden. Als nächster kleiner Widerstand wartet nun die obere Begrenzung des mittleren Aufwärtstrends im Bereich von 42 Euro. Gelingt der Ausbruch, dann wäre der Weg bis in den Bereich von 44 bis 45 Euro frei.

http://www.deraktionaer.de/xist4c/web/...orf_id_43__dId_10955729_.htm

Optionen

| Boardmail an "Palaimon" |

Wertpapier: Beiersdorf AG |

Angehängte Grafik:

getimage.png (verkleinert auf 98%)

getimage.png (verkleinert auf 98%)

Viele meinen, die Aktie von Beiersdorf sei langweilig - das mag stimmen. Aber langweilig ist in diesem Fall sehr effektiv. Bin seit Mai investiert und freue mich über langsame aber konstante Steigerungen.

Wann sehen wir die 45 Euro?

ROUNDUP: Beiersdorf trotzt der Krise dank Verschlankung und Kostenkur

Der Kosmetikkonzern Beiersdorf hat im dritten Quartal des laufenden Geschäftsjahres der Krise dank Kostenkur und Verschlankung der Produktions- und Lieferkette getrotzt. Trotz eines Umsatz- und Gewinnrückgangs übertrafen die Hamburger teilweise die Erwartungen der Analysten. Beiersdorf bekräftigte am Mittwoch die Jahresprognose eines rückläufigen Umsatzes bei einer EBIT-Marge von rund 10 Prozent.

Die Hamburger konkretisierten aber die Spartenziele. Mit Haut- und Pflegeprodukten (Consumer) will Beiersdorf statt über 10 Prozent nun elf Prozent erzielen. Dank des Geschäfts in China, Russland und Brasilien will Beiersdorf den Umsatz des Hauptgeschäfts trotz Konsumkrise steigern. Das industrielastige Tesa-Geschäft werde allerdings klar unter dem Vorjahr bleiben und eine EBIT-Marge von 2 Prozent erzielen. Zu Handelsbeginn stieg die Aktie um 0,87 Prozent auf 41,75 Euro.

"Nach dem Rückgang des Geschäfts in den ersten Monaten des Jahres konnte Beiersdorf die Umsatzentwicklung im 3. Quartal in beiden Unternehmensbereichen verbessern", sagte Unternehmenschef Thomas Quaas. Consumer wuchs organisch um 0,9 Prozent mit einer EBIT-Umsatzrendite von 11,1 Prozent. Tesa verzeichnete in seinem Industriegeschäft eine Trendwende. "Die Maßnahmenpakete in beiden Geschäftsbereichen haben offensichtlich gegriffen", sagte Quaas.

DER WESTEN SCHRUMPFT, WACHSTUMSMÄRKTE WACHSEN LANGSAMER

Beiersdorf erwartet bis Jahresende keine wesentlichen Änderungen des konjunkturellen Umfeldes. Besonders die für die Consumersparte entscheidenden Stammmärkte Westeuropas sowie die USA dürften schrumpfen. Osteuropa, Lateinamerika und Asien (ohne Japan), wo Beiersdorf in den vergangenen Jahren am stärksten zugelegt hatte, sollen ihr Wachstum verlangsamen.

Für die für Tesa wichtigen Sektoren Industrie und Konsum sehen die Hamburger weitere Rückgänge. Tesa soll seine Position in einem schrumpfenden Markt behaupten. Der Umsatz, der besonders stark von Kunden in der Autoindustrie abhängt, soll sich auf niedrigem Niveau stabilisieren.

KAUM UMSATZRÜCKGANG IM DRITTEN QUARTAL [....]

http://www.finanznachrichten.de/...erschlankung-und-kostenkur-016.htm

11:35 10.11.09

Frankfurt (aktiencheck.de AG) - Die Analystin der SEB, Oana Floares, stuft die Aktie von Beiersdorf (Profil) mit dem Rating "buy" ein.

(........)

Die operativen Ziele 2009 seien wohl erreichbar. Das Kursziel würden die Analysten von zuvor 43 EUR auf 51 EUR erhöhen, wenngleich das weitere Bewertungspotenzial nach oben - trotz der unveränderten fundamentalen Stärke der Aktie - nach Erachten der Analysten eingegrenzt sei.

Die Analysten der SEB bewerten die Aktie von Beiersdorf mit dem Rating "buy" ein. (Analyse vom 10.11.2009) (10.11.2009/ac/a/d)

http://www.ariva.de/news/Beiersdorf-buy-SEB-3125286

Optionen

| Boardmail an "Palaimon" |

Wertpapier: Beiersdorf AG |

Deutsche Bank belässt Beiersdorf auf 'Buy' - Ziel 50 Euro

Die Deutsche Bank hat Beiersdorf vor vorläufigen Zahlen auf "Buy" mit einem Kursziel von 50,00 Euro belassen. Der Hersteller von Körperpflegemitteln ernte nun die Früchte der Investitionen, die während der Rezession getätigt wurden seien, schrieb Analyst Harold Thompson in einer Studie vom Mittwoch. Die Ergebnisse im vierten Quartal 2009 dürften die schrittweise Erholung bestätigen. Thompson prognostiziert für das abgelaufene Geschäftsjahr 2009 einen Gewinnrückgang vor Zinsen und Steuern (EBIT) von 18 Prozent auf 570 Millionen Euro und einen Gewinn je Aktie von 1,64 Euro. Im laufenden Jahr 2010 dürften die Gewinne dann deutlich zulegen.

http://www.finanznachrichten.de/...sdorf-auf-buy-ziel-50-euro-322.htm