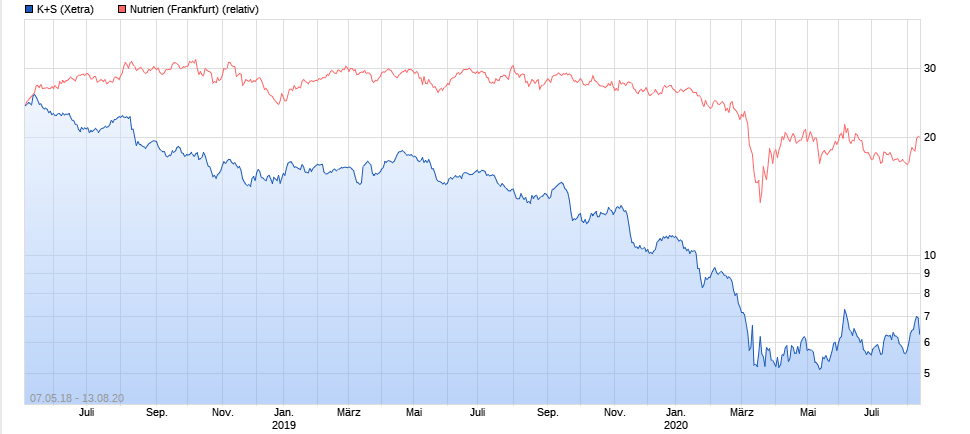

K+S wird unterschätzt

Findest du Sondereffekte?

Warum ich weg war? Ihr habt mich wegen eurer Grillparty gesperrt. Ich werde mich aber aus dem Forum zurückziehen. Mittlerweile machts keinen Spaß mehr, da nur noch Geisteskranke hier sind :). Gute Nacht ...

Und alle wundern sich, warum die Aktie fällt. Bei der mächtigen Cash Generation Rate. Schier unglaublich :).

Ich sag dir was, ok?

Ergebnis nach operativen Sicherungsgeschäften H1 60 Mio!! ok, 60 Mio. Dann kommt viel hin und her geschiebe. Dann kommt ein Cashflow aus der Investitionstätigkeit. -160 Mio. Hier sind schon +44 Mio aus einem Verkauf konsolidierter Unternehmen inkludiert. Einmaleffekt!

Das sind die relevanten Zahlen, die interessant sind.

- Kaum mehr ein operatives Ergebnis

- Hoher Investitionsaufwand > 200 Mio (ohne Einmaleffekt)

- Eigenkapitalreduktion von 4.5 Mrd auf 4.25 Mrd. Das sind 250 Mio €, die Investoren fehlen.

Aber stimmt, alles paletti bei K+S. Fetter Free Cashflow und reichlich Werte geschaffen. Passt ... Weiter so! ha ha ha

Seite 23 ...

Bruttoergebnis vom Umsatz für die gesamte Gruppe: 95,5 Mio! Dann kommen die Kosten. Marketing und Verwaltung 84,4 Mio. Nochmal Marketing und Verwaltung 84,4 Mio Euro im ... Festhalten Q2!!!! Nicht pro Jahr oder so, nein im Q2.

Und dieses Thema löst man mit < 200 Mio? Mit kleiner 200 Mio strukturiert man das inkl. Abfindungen um? Na dann! Dann legt mal los!

Nächster logischer Schritt: KfW anpumpen.

Der DAX Konzern mit der fettesten Verwaltung heisst Bayer. Ok sehen wir uns mal den Bayer Geschäftsbericht an. Seite 135.

3.9 Mrd. Verwaltungskosten bei einem Bruttoergebnis von 26 Mrd. Das macht dann 15%.

Nun K+S:

362 Mio Verwaltungskosten bei einem Bruttoergebnis von 587 Mio LTM. Das macht 62%.

Und nun fällt dem Vorstand auf, hey da könnte man vielleicht sparen. Mhm, sicher, da mit dem Verkauf Americas nun alles aufgefressen wird.

Das Management ist seit Jahren mit ihrer Rolle völlig überfordert. Sowas habe ich noch nie gesehen. Wirklich nie!

40 Mio kostet es, dieses Monster umzubauen? Gegenfrage: Warum schleppt man es dann schon Jahre mit? Alles lächerlich. Wahnsinn wer da am Ruder ist und sehr gut klebt ...

(Quelle: HJ Bericht 2020 bzw. QI Bericht 2020)

Ich habe meinen Taschenrechner bemüht, der zeigt mir, dass dies ein Rückgang des bereinigten CF um 43,2 Mio Euro in 3 Monaten ist; dass sind ca. 22 %. (Quelle: HJ Bericht 2020 bzw. QI Bericht 2020)

Ich bin ja nur ein Laie, aber ein positiver Trend sieht irgendwie anders aus....

Optionen

| Boardmail an "Naggamol" |

Wertpapier: K+S AG |

ist nicht auszuschließen, dass Refinanzierungen von auslaufenden Finanzierungsinstrumenten erheblich erschwert

sein können. Es ist ebenso nicht auszuschließen, dass ein Zugang zum Finanzmarkt zwischenzeitlich gar nicht möglich sein kann...."

Zur Info, falls es ein user nicht gelesen hat.

Ein dahinsiechen über Jahre!

Ende des Kalipreisverfalls... Hahahah 2025?

Gemeinden für das Geschäftsjahr 2020 unverändert einen Absatz von rund 8 Mio. t (Normaljahr: zwischen 12,5 und 13,0 Mio. t;

2019: 12,7 Mio. t). Bereits abgeschlossene Mehrjahresverträge sollten die erwarteten Preisrückgänge im Frühbezugsgeschäft

abmildern. ..." (Quelle: ebenda)

Mit anderen Worten, der Absatz wird in 2020 ca. 35 % unter dem eines Normaljahres liegen. Bei den Preisen ist ebenfalls mit einem deutlichen Rückgang zu rechnen. Also eine Hebelwirkung aus geringerem Absatz und fallenden Preisen !!

Dem gegenüber steht an der Preisfront das sog. Frühbezugsgeschäft, das zum Teil die Preisrückgänge abmildern kann; nicht aber den Absatzrückgang.

Habe ich das als Laie richtig verstanden?

"... Wir erwarten beim bereinigten Konzernergebnis nach Steuern insbesondere aufgrund höherer Abschreibungen unverändert

einen deutlichen Rückgang auf einen negativen Wert (2019: 77,8 Mio. )..."

Als Laie denke ich mir, dass die Marktteilnehmer diesem Umstand Rechnung tragen.

Angehängte Grafik:

screenshot_(1031).png (verkleinert auf 52%)

screenshot_(1031).png (verkleinert auf 52%)

Wichtig ist, dass der Verkauf hier nicht berücksichtigt ist. Da werden die Karten neu gemischt. Und dass endlich umfangreichere Maßnahmen zur Senkung der Opex gesetzt werden hst definitiv der richtige Weg.

Solange bleib ich mindestens drin ! ;)) - EK 5,25 machts möglich ;)

Der Salz- und Düngemittelhersteller K+S hat seine neue Gruppenstrategie „Shaping 2030“ vorgestellt, die den Konzern auf einen ambitionierten, robusten und nachhaltigen Wachstumskurs bringen soll. Schwerpunkt bleibt die Förderung und Verarbeitung von Mineralien bei gleichzeitiger Ausnutzung der globalen Megatrends.“

„Dazu haben wir alle Wachstumsoptionen ohne Denkverbote geprüft. „Shaping 2030“ bietet langfristig das höchste Wertschaffungspotenzial bei gleichzeitig hoher Robustheit.““

„Die Integration der Geschäftsbereiche Kali- und Magnesiumprodukte und Salz ist für K+S hier eine wichtige Voraussetzung zur Stärkung der Kundenorientierung und ermögliche zudem die Hebung von Synergien, heißt es weiter.“

https://www.topagrar.com/management-und-politik/...-2030-9585974.html

Geändert hat sich nichts

2015

„Weil das Vertrauen fehlt, dass das Unternehmen die Aktionärsinteressen wahre, verweigerte die Deutsche Asset Management, die aktuell K+S-Aktien im Wert von 50 Millionen Euro hält, den Gremien die Entlastung“

https://www.handelsblatt.com/unternehmen/energie/...er-/13584188.html

Wenn die Zahlen so gut ausfallen, dass Verunsicherung nicht mehr möglich ist, dann stehen wir leider schon bei 20 EUR. So ist es halt mit der Börsen- Psychologie.

Könnt mir vorstellen, dass wir morgen Abend wieder die 7 ankratzen.

Glückwunsch !!

Optionen

| Boardmail an "Gramusel" |

Wertpapier: K+S AG |