K+S wird unterschätzt

Ich habe den Vorstand noch nie gelobt. In keinem Posting bisher, aber ich habe ihn auch nicht gebasht. Wenn Du da was anderes hineininterpretierst, ist das wohl Deiner Leseschwäche geschuldet.

"Gut, dass du die Leute schon vorab auf weniger eingestellt hast und zugleich die Leistung dieser 60 Mio herausgearbeitet hast. Wie du das nur wusstest. Sicherlich Scharfsinn. Sicherlich kein Insiderwissen. Keine Nähe zum Unternehmen."

Ganz genau, keine Nähe zum Unternehmen und ich habe die Leistung von niemanden herausgearbeitet. Die 60 Mio entsprechen dem Anheben der Prognose an den Konsensus. Das habe ich auch geschrieben und es liegt doch auf der Hand, daß man in Q1 noch nicht über den Konsensus hinausgeht, insbesonders, wenn man den Konsensus bisher meistens verfehlt hat. Diese Analogie lag doch auf der Hand, wenn man nicht mit Schaum vor dem Mund oder von BR-Kali-Preisen geblendet durch die Gegend läuft. ;-)

Explizit hieß es 51853:

"Man kann froh sein wenn K+S seine Prognose für das Gesamtjahr um 60 Mio im Mittel anheben würde, also von 290 Mio auf 350 Mio ohne REKS. Dann hätte man den Konsensus der Analysten auch mal erreicht. Mehr kann ich mir zu diesem Zeitpunkt nicht vorstellen."

Das ist doch wohl eindeutig und alles andere entspringt wohl Deiner Phantasie.

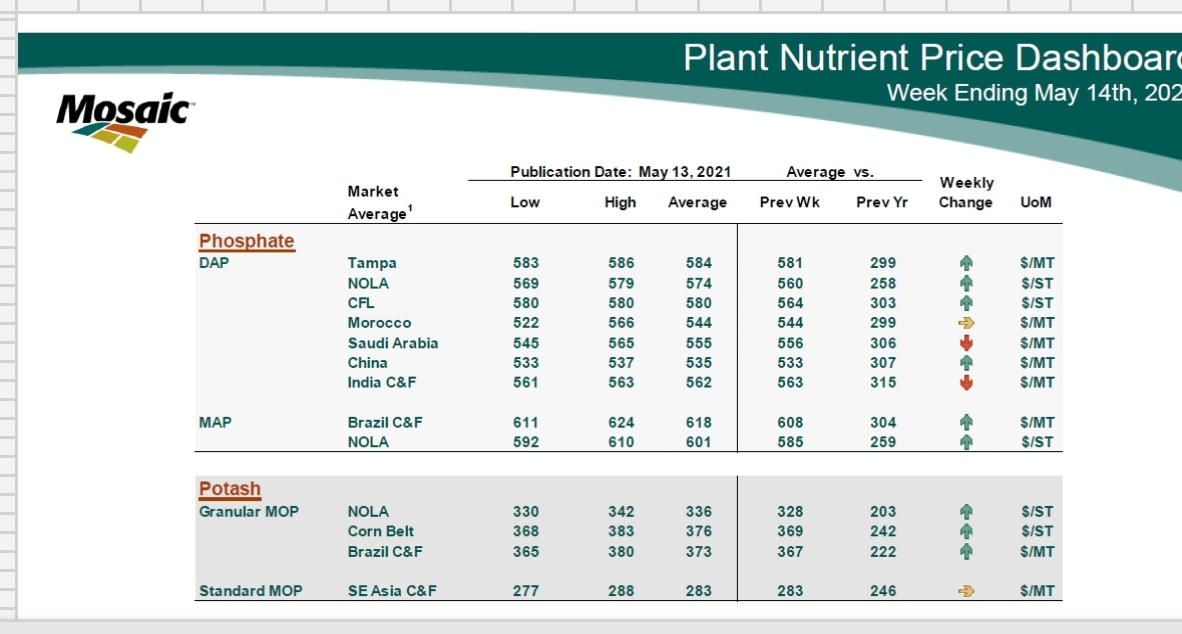

Angehängte Grafik:

screenshot_20210514-211850_excel.jpg (verkleinert auf 43%)

screenshot_20210514-211850_excel.jpg (verkleinert auf 43%)

Und mal schauen was in Asien passiert wenn die Lager sich leeren

das war natürlich kein Zufall, sondern das Ergebnis einer mathematischen Berechnung (Niveau 3./4. Klasse Grundschule) und die ging wie folgt:

Konsensus der Analysten: 348 Mio

./. Alte Prognose im Mittel: 290 Mio

= erforderliche Prognoseanhebung: 58 Mio

Die Rundung auf 60 Mio entspricht dann noch der allg. Lebenserfahrung und das "bis zu" dem allg. K+S-Risiko einer schlechten Prognose. Konsensus siehe:

https://vara-services.com/k-plus-s/consensus-estimates/?cluster=1

Du hast ja den Conf Call verfolgt. In diesem und in dem vom März wurde explizit darauf eingegangen, warum man nicht mehr nach US und BR liefern kann um die hohen Preise zu bekommen. Das Problem ist wohl, daß man ein Limit beim Granulieren hat bzw. das Granulieren sich im ramp up befindet. Auch obige Tabelle zeigt, das die Preise in US und BR für "Granulat MOP" sind. Nach US will man lt. Call 0,2 Mio t in 2021 liefern und den Rest des Granulats nach BR.

Alles was man nicht als Granulat verkaufen kann, muß man als "Standard MOP" zu weit geringeren Preisen nach Asien verkaufen und ich schätze mal, daß die jetzt erzielbaren Preise in China unter den 280 USD liegen.

Insgesamt geht also eine eher überschaubare Menge nach BR und US (Meine Schätzung ca. 1,0 Mio t). Insgesamt wurden 4,68 Mio t MOP in 2020 verkauft (Siehe link und Excel-Datei). Für den Rest erzielt man leider nicht so schöne Preise bis evtl. die Ketchup-Flasche wirklich platzt. Muss aber dann auch in Europa mal platzen.

Auf der K+S Seite (siehe link) gibt es jetzt zum ersten Mal eine Excel-Datei namens K+S Overview. Lade die mal runter. Da sieht man die erzielten Durchschnittspreise für MOP und Düngemittelspezialitäten sowie Europa/Übersee und die dazugehörigen Mengen.

"Average selling price MOP

Average selling price Fertilizer Specialities"

für Gesamtjahr 2019, die einzelnen Quartale 2020 und für Q1 2021. Dann bekommt man vielleicht einen besseren Eindruck wie groß der derzeitige Einfluß der hohen US und BR-Preise wirklich ist.

https://www.kpluss.com/de-de/investor-relations/...nanzpublikationen/

DZ BANK belässt K+S auf 'Halten'

FRANKFURT (dpa-AFX Analyser) - Die DZ Bank hat den fairen Wert der Aktien von K+S von 8,50 auf 9,75 Euro angehoben, die Einstufung aber auf "Halten" belassen. Dank des starken Salzgeschäfts sei der Konzern gut ins Jahr gestartet, schrieb Analyst Axel Herlinghaus in einer am Freitag vorliegenden Studie nach dem Quartalsbericht. Auch die Agraraussichten stimmten optimistisch. Die anstehende Entscheidung zum Projekt Jansen-Mine dürfte aber für Schwankungen sorgen./ag/ajx

https://www.finanznachrichten.de/...k-belaesst-k-s-auf-halten-322.htm

Die wirklich schlechten Zahlen (wie Nordex) werden hingegen kaum bestraft, obwohl man anstatt einem deutlichen Gewinn einen Verlust präsentiert hat.

K+S springt als erste Reaktion auf die tollen Zahlen deutlich an. Mit solchen Traumzahlen hat niemand gerechnet - und fällt anschließend stärker, als man durch die tollen Zahlen gestiegen ist. Ich musste sogar meinen Stopp runtersetzen, sonst wäre ich gestern fast rausgeflogen.

Schlägst du auch deinen Wachhund tot, wenn er zu bellen anfängt und kaufst einen neuen?

Meine Güte, Leute gibt's...

Optionen

| Boardmail an "traveltracker" |

Wertpapier: K+S AG |

Die glaube nicht, daß man die 255, 280, 370 so nehmen kann. Die Preisangaben sind schon verwirrend wenn man auch den Wettbewerb sieht:

Nutrien z.B. hatte in Q1/2021 einen Durchschnittspreis für MOP von 194 USD

https://www.nutrien.com/sites/default/files/...0Annual%20Guidance.pdf

MOS einen von 200 USD und geht für von Q2 von 20-30 USD mehr aus. Diese Preise sind fob mine lt MOS. Bei K+S gehe ich von Preisen inkl. Fracht aus. Dann kommen die 203 EUR/t in etwa hin mit den peers.

https://s1.q4cdn.com/823038994/files/...1/1Q21-News-Release-FINAL.pdf

Positiv könnte sein, daß die höheren Preise bei MOS anscheinend im April endlich zur Wirkung kommen. Siehe April Sales numbers mit Durchschnittskurs von 267 USD. Im Februar waren es noch 231 USD. Vielleicht war MOS im Ausblick zu konservativ?

Aber auch diese Zahlen sind weit unter den Preisen in BR und US, obwohl sie anscheinend inkl. Fracht sind, da 231 USD im Feb. weit mehr sind als die 200 USD im Q1-Bericht. Man müßte halt mal wissen, wieviel von den 370 USD BR/US dann wirklich beim Produzenten ex factory hängen bleibt.

https://investors.mosaicco.com/press-releases/...Volumes/default.aspx

https://investors.mosaicco.com/press-releases/...Volumes/default.aspx

Tendenz stimmt auf jeden Fall.

Aber damit du den Bayer88 perfekt triffst, musst du schon auf einen noch etwas schwachsinnigieren Satzbau achten.

Optionen

| Boardmail an "traveltracker" |

Wertpapier: K+S AG |

Oh mei, i frei mi. Nett heute hier. Jetzt aber bye bye.

@Andtec

"Wann ist das Rampup für die Herstellung des granulierten MOPs zu Ende? Welche Zielkapazität pro Jahr wird dann erreicht?"

Diese Frage wäre prädestiniert für die HV gewesen. Da haben glaube ich 21 Fragesteller über 200 Fragen gestellt und es wurden alle beantwortet wie z.B. Wann tritt der inkompetente Vorstand zurück? Wieviel Wirecard Aktien hatte K+S? Wieviel Arbeitsstunden sind coronabedingt ausgefallen? usw.

Ich kann Dir die Frage nicht beantworten, würde mich aber auch interessieren.