JinkoSolar Supplies Panels for South America

aber da hat Ulm schon recht dazu wird es nicht kommen

Dafür wird die Energiemafia schon sorgen

Also kommt nicht auf die Idee ihn zu ärgern!

Optionen

| Boardmail an "DBohlen" |

Wertpapier: Jinkosolar Holdings Com |

Jinko Solar (JKS) is an earnings power compared to its Chinese solar peers, says Credit Suisse, which has a Buy rating with $45 price target, or 33% upside from Jinko Solar’s close yesterday.

Jinko has no trouble securing financing and permits. Here are analysts Brandon Heiken, Patrick Jobin and Maheep Mandloi:

All of the projects targeted for 2014 have permits and sites near interconnection points. Last year, the company interconnected 213MW of projects, above most peers with ~50MW or less. JinkoSolar has shown more progress in obtaining project funding for projects than most other peers, successfully securing CBD financing......

hält folgende Top-Holdings:

Canadian Solar 9,74%

Ja Solar 8,31 %

Renesola 7,88 %

Trina 7,58 %

Jinkosolar 4,92 %

Hanwha 4,78 %

Motech 4,4 %

Neo Solar 4,2 %

Gintech 3,94 %

China Singyes Solar 3,17%

Man beachte die Gewichtung. Yingli fehlt aus gutem Grund.

Optionen

| Boardmail an "Obelisk" |

Wertpapier: Jinkosolar Holdings Com |

Mercom Capital LLC (Austin, Texas, USA) hat seine Prognose für das Wachstum des Photovoltaik-Weltmarkts 2014 um 7 % erhöht und geht nun von einem Volumen von 46 Gigawatt (GW) aus.

Das Marktforschungsunternehmen verweist in diesem Zusammenhang vor allem auf Chinas Photovoltaik-Zubauziel von 14 GW. Die neue Prognose von Mercom liegt am unteren Ende der von Bloomberg New Energy Finance (BNEF, New York City) erwarteten Marktentwicklung. BNEF rechnet mit 44–51 GW.

Mercom nennt Chinas Pläne hinsichtlich eines Strukturwandels des PV-Marktes und der Installation von dezentralen PV-Anlagen mit 8 GW als ehrgeizig und rechnet im laufenden Jahr mit einem Gesamtzubau von 13 GW in China.

In Japan erwartet Mercom einen Zubau von 7– 7,5 GW und verweist auf mögliche Probleme des Marktes.

In den USA rechnet Mercom mit einem Marktwachstum um 33 % auf 6,4 GW, getrieben vor allem durch Photovoltaik-Großprojekte und den Zubau privater Solarstromanlagen. Zwar seien die Systemkosten in den USA höher als beispielsweise in Deutschland, doch neue Finanzierungsinstrumente würden die Kapitalkosten in den Vereinigten Staaten senken.

Weniger Bewegung auf den europäischen Märkten

Für den deutschen Photovoltaik-Markt prognostiziert Mercom einen weiteren Rückgang aufgrund von Änderungen der politischen Rahmenbedingungen und rechnet 2014 mit einem Zubau von 2,75 GW.

Mercom erwartet auch, dass der italienische PV-Markt mit einem Zubau von etwas mehr als einem GW auf einem relativ niedrigen Niveau bleibt, und der Markt in Großbritannien sich in dieser Größenordnung entwickeln wird.

Krimkrise zeigt den Nutzen der Photovoltaik

Mercom-Geschäftsführer Raj Prabhu merkt an, dass die gegenwärtige Krise auf der Krim die Bedeutung der Energie-Unabhängigkeit zeige. „Eine sichere Energieversorgung ist der wesentliche Grund, weshalb Regierungen auf der ganzen Welt ihren Energiemix überprüfen und auf private Solarstromanlagen sowie andere erneuerbare Energien setzen.“

Mercom hat auch seine Marktzahlen für 2013 bestätigt. Der Zubau von 37 GW liegt nur wenig unter den Prognosen vom Juni und September 2013. Damals ging Mercom von 38 GW aus.

Quelle: http://www.solarserver.de/solar-magazin/...f-46-gigawatt-wachsen.html

Optionen

| Boardmail an "DBohlen" |

Wertpapier: Jinkosolar Holdings Com |

Citi Research has a Buy rating on GCL-Poly Energy Holdings Limited. (HKG:3800) (OTCMKTS:GCPEF), Oci Co Ltd (KRX:010060) and Motech. GCL-Poly Energy Holdings Limited. (HKG:3800) (OTCMKTS:GCPEF) manufactures polysilicon and wafers for the solar industry. The company plans to ramp up its self-supply power plant early next year. That should reduce the polysilicon production costs from $17/Kg to $2/Kg, improving its bottom line. It is also investing in Same Time Ltd to focus on solar farm developments in China

Optionen

| Boardmail an "Obelisk" |

Wertpapier: Jinkosolar Holdings Com |

Das chinesische Unternehmen Yingli Green ist bereits zum zweiten Mal in Folge größter Hersteller von Solarmodulen. Doch die Konkurrenz holt auf.

Yingli Green war im vergangenen Jahr wieder der größte Hersteller von kristallinen Solarmodulen. Mit einer Gesamtleistung von 3,2 Gigawatt hat der Branchenprimus aus dem chinesischen Baoding im Jahr 2013 insgesamt 9,4 Prozent aller weltweit verbauten kristallinen Photovoltaikmodule hergestellt und verkauft. Das ist das Ergebnis einer Erhebung des britischen Marktforschungs- und Beratungsunternehmens Global Data.

Es wird eng an der Spitze

Nachdem Yingli Green im Jahr 2012 den bis dahin führenden Hersteller Suntech abgelöst hat, konnte das Unternehmen seine Position behaupten. Doch inzwischen macht Trina Solar dem Konkurrenten Yingli Green den ersten Platz streitig. Denn der Hersteller aus Changzhou holt auf. Trina Solar liegt mit einer verkauften gesamten Modulleistung von 2,6 Gigawatt nur noch 600 Megawatt hinter dem führenden Hersteller. Im Jahr 2012 war der Abstand noch fast doppelt so groß. Damit bleibt Trina Solar die Nummer Zwei am Markt für kristalline Solarmodule, sondern lässt auch den bisher Zweitplatzierten Hersteller des gesamten Modulmarktes hinter sich. Denn der amerikanische Hersteller von Dünnschichtmodulen First Solar hat im vergangenen Jahr nur Module mit einer Gesamtleistung von 1,7 Gigawatt verkauft. Den größten Sprung nach vorn machte aber Sharp. Der japanische Hersteller konnte sich vom sechsten Platz im Jahr 2012 auf den dritten Platz im vergangenen Jahr verbessern. Der bisher Zweitplatzierte am Markt der kristallinen Solarmodule, Canadian Solar, rutschte hingegen auf den vierten Platz ab. Der fünftgrößte Lieferant von kristallinen Solarmodule war im vergangene Jahr Jinko Solar. Das Unternehmen stieg immerhin vom achten Platz in die Top-Five auf und verdrängte Ja Solar vom fünften Platz.

Preise stabilisierten sich

Insgesamt war der Absatz aller Hersteller kristalliner Solarmodule im vergangenen Jahr größer als noch im Jahr 2012. Insgesamt stieg die Produktion um beeindruckende 10,4 Prozent von 30 Gigawatt im Jahr 2012 auf 33 Gigawatt im vergangenen Jahr. Der Forschungsdirektor und Chefanalyst von Global Data, Sameer Joshi, erklärt den Anstieg mit den stabilisierten Modulpreisen. „Inzwischen hat sich der Modulpreis erholt und stabilisiert sich bei 0,75 Dollar pro Watt am Ende des Jahres 2013 und die führenden Hersteller konnten wieder eine positive Marge erzielen“, sagt Joshi. Trotzdem wird die Mehrheit der Unternehmen noch viel daran arbeiten müssen, die Kosten zu reduzieren und die operativen Effizienz zu verbessern, um am Ende wieder in die Gewinnzone zu kommen.“

Quelle: http://www.photovoltaik.eu/...CD7BB500745A1C64E156FABE8BDC14D50B0E059

Optionen

| Boardmail an "DBohlen" |

Wertpapier: Jinkosolar Holdings Com |

Motech und Gintech gehören zu den größten Solarzellen-Exporteuren in die USA

Motech und Gintech gehören zu den größten Solarzellen-Exporteuren in die USA

Das US-Handelsministerium (DOC) hat bestimmt, dass Motech (Taipeh, Taiwan) und Gintech (Zhunan, Taiwan) die taiwanesische Photovoltaik-Industrie bei der Antidumping-Untersuchung vertreten, berichtet die Abteilung EnergyTrend von TrendForce (Taipeh).

Anfang Februar 2014 hatten Yingli Green Energy (Baoding, China) und Hanwha SolarOne (Shanghai, China) angeboten, die taiwanesischen PV-Hersteller gegen die Strafzölle zu verteidigen. Das US-Handelsministerium hatte dies jedoch abgelehnt.

Grund für die Wahl von Motech und Gintech sei, dass sie zu denjenigen Unternehmen zählen, welche die meisten Solarzellen in die USA verkauft hätten. Die Wahl fiel jedoch nicht auf Taiwans größten Solarzellen-Hersteller Neo Solar Power (Hsinchu).

Vorläufige Antidumping-Entscheidung soll am 12.06.2014 fallen

Die USA hatten im Januar eine zweite Runde Antidumping- und Antisubventions-Untersuchungen gestartet. Sie beziehen sich auf Solarzellen und jetzt auch auf PV-Module aus China. Taiwan wurde nur in die Antidumping-Untersuchung einbezogen.

Die internationale Handelskommission der USA (ITC) will am 12.06.2014 eine vorläufige Antidumping-Regelung einführen.

Quelle: http://www.solarserver.de/solar-magazin/...-untersuchung-der-usa.html

Optionen

| Boardmail an "DBohlen" |

Wertpapier: Jinkosolar Holdings Com |

Hat jemand zeitnähere Zahlen?

http://www.nasdaq.com/symbol/aixg/short-interest

http://shortsqueeze.com/?symbol=jks&submit=Short+Quote%99

http://shortsqueeze.com/?symbol=spwr&submit=Short+Quote%99

25% aller expordierten chinesischen Zellen und Module gingen im letzten Jahr nach Japan (3,1 Mrd. $). Nach Europa schickten die Chinesen im letzten Jahr nur noch 3,7 Mrd. $ Solarprodukte. In 2012 waren es noch 6 Mrd. $.

Hier der Link dazu:

http://renewables.seenews.com/news/...e-dispute-risk-for-china-411538

("Solar exports rush to Japan holds trade dispute risk for China")

Dass Japan gegen die China-Solaris tatsächlich Untersuchungen einleiten scheint wohl nicht nur ein Gerücht zu sein. Anders kann ich die Aussagen vom CREIA-Präsident nicht interpretieren.

Laut Greentech Media ist Japan nicht mehr der Markt mit den höchsten Modulpreisen für die China-Solaris. In der EU sind von den großen Solarmärkten mittlerweile die Modulpreise für die China-Solaris am Höchsten. Kommt natürlich von den Mindestpreisen für die China-Solaris. Wenn die Mindestpreise ab April in der EU wirklich runter geschraubt würden von 0,77 $/W auf 0,73 $/W, dann werden in der EU zwangsläufig die Modulpreise für die China-Solaris fallen. Ob das so gut ist für die Margen der China-Solaris ? Für Renesola ist das mal ganz sicher negativ, denn die haben sich mit ihrer OEM-Strategie einen großen Vorteil gegenüber Jinko und Co. erarbeitet. Renesolamodule können derzeit in der EU für 0,70 $/W gekauft werden, also 9% billiger wie die chinesische Konkurrenz. Sollten die Mindestpreise wirklich um 5% gesenkt werden, dann ist der schöne Preisvorteil für Renesola fast futsch. Außer Renesola geht in der EU mit ihren Preisen weiter runter, jedoch wird dann die Bruttomarge für Renesola in der EU unter 10% fallen und dann wäre das für Renesola ein Draufzahlgeschäft. Rund ein Drittel aller Module von Renesola werden in der EU abgesetzt.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Jinkosolar Holdings Com |

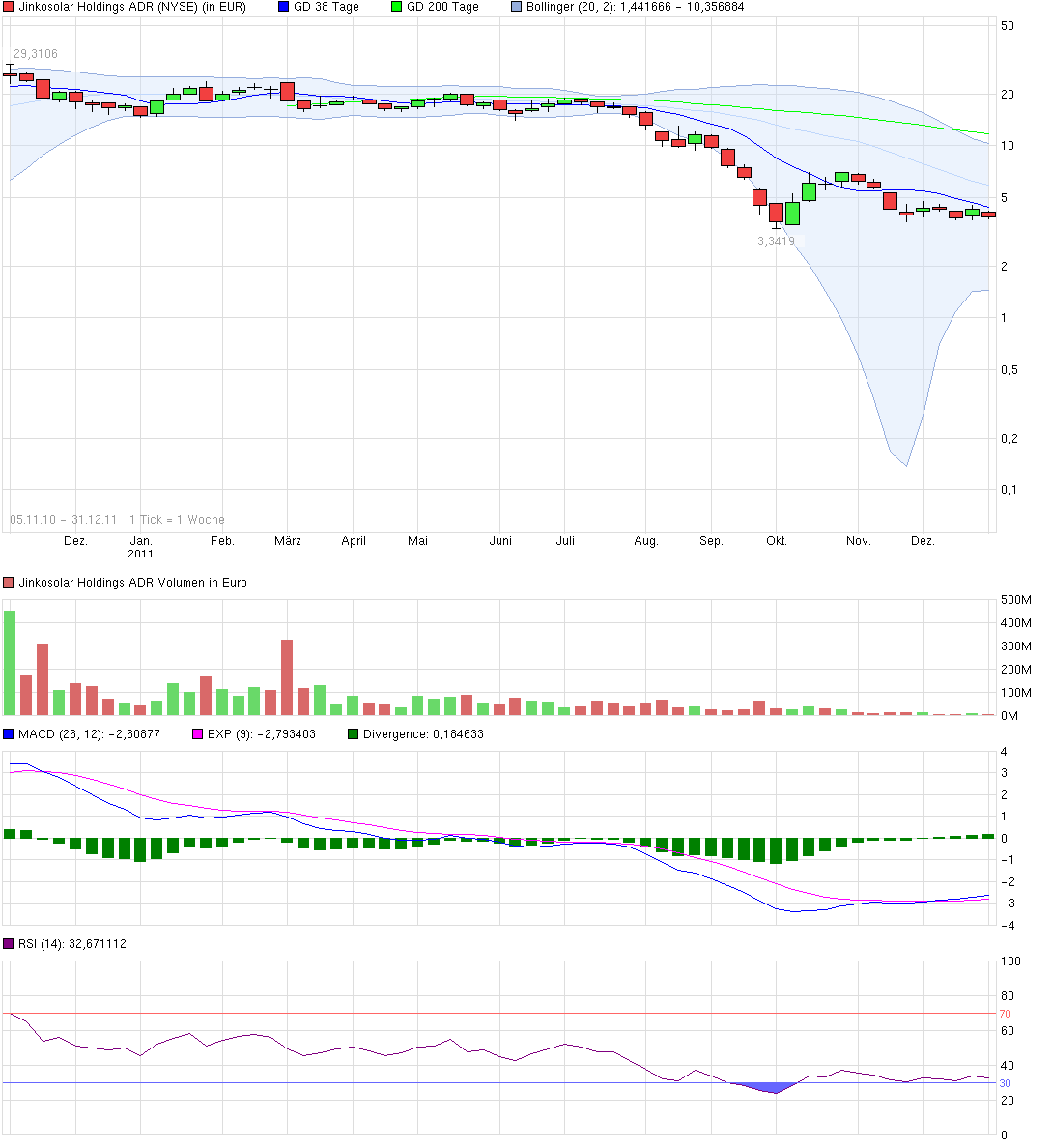

Wie geht es weiter ??? Legen wir hier den Abwärtstrend von 2011 hin oder bekommen wir hier nochmal eine Erholung hin ???

Ist nicht Böse gemeint aber den in 2011 hab ich mitgemacht und habe darauf keinen

Bock diesen zu wiederholen. Werden wir hier von diversen Analysten scheinheilig hinters Licht geführt / wiegen die angestrebten Strafzölle so schwer wenn sie denn kommen sollten oder drücken die Solars die Modulpreise in den Boden um möglichst viel abzusetzen egal wie viel Verlust man dabei einfährt.

Es ist an der Zeit jetzt doch mal die Antworten raus zu kramen !!!!

Angehängte Grafik:

chart_free_jinkosolarholdingsadr_down.png (verkleinert auf 46%)

chart_free_jinkosolarholdingsadr_down.png (verkleinert auf 46%)

http://www.digitimes.com/news/a20140318PD211.html

"Australia, Japan reportedly mulling anti-dumping probes against China PV makers"

Hab meinen Kollegen in Japan mal gefragt. Er wusste noch nichts. Das muss aber nichts heißen. Einspeisetarif ist ja 42 Yen /kWh, d.h. selbst mit japanischen Modulen würde das Projektgeschäft noch laufen. Für unsre china-solaris wärs natürlich kurzfristig nicht so toll. Langfrstig bleiben die aber ganz oben auf meienr watchlist.

Wir hatten im letzten Jahr bei den China-Solaris das Jahr der Turn Around-Fantasie. Die dürfte durch die kräftig gestiegenen Kurse erstmal abgearbeitet sein. Jetzt transformieren wir wohl in wie weit der Turn Around nachhaltig ist und in wie weit die Bruttomargen denn wirklich gesteigert werden können. Bis auf Canadian Solar und Jinko Solar gibt es eigentlich keinen China-Solaris von dem odentliche Gewinne in diesem Jahr zu erwarten sind, die Marktkapitalisierungen von über oder um die 1 Mrd. $ gerechtfertigt. So realistisch muss das Ganze jetzt dann schon auch gesehen werden.

Man sollte aber auch nicht vergessen wo die Kurse her gekommen sind. Vor einem Jahr lag die Jinko-Aktie gerade mal bei 4,94 $ und die von Canadian Solar bei 3,49 $. Damit hat Jinko auf 52 Wochensicht ein Plus von 441% und Canadian von 791% !!

Bei schlechten News bzw. schlechter Segment-Stimmung kommt dann auch immer wieder die Frage auf wie belastbar sind die Bilanzen der China-Solaris denn wirklich. Da haben die Shorties dann leichtes Spiel, denn die Schulden sind nach wie vor hoch und an positive Free Cash Flows ist bei vielen China-Solaris noch gar nicht zu denken. Jinko z.B. hat Gesamtschulden von 1,92 Mrd. $, eine EK-Quote von nur 17% und Finanzverbindlichkeiten von 643 Mio. $ (Stand Ende 2013). Da Jinko in diesem Jahr in neue Fertigungskapazitäten von um die 200 Mio. $ investiert (Topoint-Übernahme kostet alleine schon um die 130 Mio. $) und dann noch 300 bis 400 MW eigene Solarkraftwerke baut, die die Bilanz um weitere rd. 500 Mio. $ an Schulden belastet, wird die Schuldenlast in diesem Jahr kontinuierlich steigen. Sobald aber wieder Fantasie in den Sektor rein kommt, dann spielt die Verschuldung nur noch eine Nebenrolle.

Ich seh zwar die kräftig steigende Schuldenlast z.B. bei Jinko nicht als das große Problem an, da die ja mit dem geplanten Spin Off der Solarkraftwerkssparte dann wieder auf Normalmaß runter geht, aber bis dahin dauert es noch eine Weile.

Alles ganz schwer zu bewerten und ich bin wirklich froh, dass ich aktuell nur noch in Renesola drin bin bei den China-Solaris und ab Anfang der Woche von Jinko auf die neue Solarworld umgeswitcht habe. Weiß aber selbst nicht wie ich jetzt weiter fahre. Ist mir alles viel zu unsicher gerade und für mich ist derzeit die oberste Maxime Verluste deutlich zu begrenzen. Eine technische Gegenreaktion wird ganz sicher kommen nach dem Kurscrash, die Frage ist nur wie nachhaltig der dann sein wird. Auf der anderen Seite hat auch der Nasdaq in den letzten Tagen deutlich abgegeben mit 3% und das hat die Abwärtsdynamik der China-Solaris Aktien meiner Einschätzung nach noch etwas beschleunigt.

Wobei meiner Meinung nach die derzeitigen Kurse schon einen Worst Case beinhalten mit US-Strafzöllen bzw. einem teuren Kompromiss, Polysiliziumpreise bei 25 $/kg und die Androhung von Japan mit Zöllen auf China-Solarprodukte, aber auch alles andere als berauschende Q1-Zahlen.

Was aber bei dem Salami-Crash der China Solaris in den letzten 5 Tagen wieder mal deutlich zu erkennen war ist das kollektive Crashen und das zeigt wieder einmal sehr eindrucksvoll, dass man mit irgendwelchen einzelnen Unternehmens-Chartanalysen nicht weiter kommt und das auch absolut nichts bringt. Ist nichts anderes wie die Zeit totschlagen.

Hier mal die Kursperformance der China-Solaris seit letzten Donnerstag an der Wall Street:

Canadian Solar - 11%

Trina Solar - 18%

Renesola - 20%

JA Solar - 20%

Jinko Solar -21%

Yingli -21%

Hanwha SolarOne - 22%

Ist echt immer weider verblüffend wie sich die Aktien der China-Solaris im Kollektiv bewegen. Das belegt diese kleine Kursperformanceliste. Aktuell wird halt alles negativ bewertet was es rund um die China-Solaris gibt. So wie im letzten Jahr so gut wie alles positiv bewertet wurde. An die Charttechnik halten sich die Aktien der China-Solaris so gut wie gar nicht. Wer was anders behauptet der macht sich nur was vor und sonst nichts. So meine ganz bescheidene Meinung, die ich dazu aber belegen kann.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Jinkosolar Holdings Com |

"The Truth About JinkoSolar's Earnings"

Kann mich jemand aufklären was non-GAAP und GAAP ist? tax

Also wird der non Gaap Gewinn immer höher sein und besser aussehen. In dem Artikel geht es ja darum warum ein Portal bei allen einen non Gaap Gewinn veröffentlicht und bei JKS nur den Gaap Gewinn. Die Frage kann ich dir leider nicht beantworten. Vielleicht mögen Sie keine China-Solaris.-------------------------------------------------

Gruss und Hallo ins Forum bin neu hier

Hier noch eine Zusammenstellung aus dem Artikel, der ja doch etwas länger ist, aber Jinko-Herzen höher schlagen lässt:

die Jinko-Herzen höher schlagen lässt:

-"JKS now has perhaps the absolute lowest p/e ratio of all solar stocks listed in the United States."

-"Having been brutalized in part because of faulty reporting, JKS may have a P/E of 6 at the end of Q1. With the highest margins and lowest costs among silicon solar panel manufacturers, Jinko deserves a P/E of 15 or 20"

-"Jinko has top-notch, but much cheaper, technology.

Jinko makes more dollars per share for its shareholders than any other major silicon solar company."

-"While an extremely high wattage of completed projects may have been interconnected in December, these projects may be sold in the first quarter of 2014."

"JinkoSolar is a market leader in gross margin, at 24.7 percent. Most of its peers languish in the 10 to 16 percent gross margin range (TSL, JASO, YGE, HSOL, and SOL)."

"In addition to being the gross margin leader in panel sales, Jinko also seems to be a leader, or the leader, in project development, with gross margins at 60% and net margins at 30%."

"Now that China is shifting into high gear in its war on pollution, JKS should benefit more than other companies, and it has long been preparing for the boom in distributed generation."

"JKS is celebrating as it has no debt problems, has a good relationship with the Chinese development bank"

"one can easily envision $6.00 in earnings for 2014. That would be non-GAAP, undiluted. Yahoo. Slap a 15 p/e on that and consider a $90.00 stock price for JinkoSolar."

Ich könnt ewig so weiter machen.

die eigentlich so ziemlich ohne Sorgen wären. Hab hier aber was anderes gelesen.

Kennt jemand diese Seite? (hab sie aus dem PlugPower-forum)

http://shortanalytics.com/getshortchart.php?tsymbol=jks

Sind die Angaben verlässlich? Wenn ich das richtig interpretiere waren 45-50% der Grades der letzten Tage Leerverkäufe. Ist das nicht eine unheimlich hohe Quote? Bitte um Aufklärung, da dieser Aspekt ja nicht unrelevant ist.

@Kostolany: Schau dir mal Ulm's Beiträge aus der Vergangenheit an. Wenn ich mich nicht irre hat er vor kurzen erst Zahlen zur Verschuldung genannt (vor allem kritisch, da auf die existierende Verschuldung noch mal Kapazitätsausweitungen und Projektkosten kommen wenn ich mich richtig erinnere). Gut N8

Ich glaube, das bedeutet den prozentualen Anteil von Verkaufsaufträgen (short) bei den Umsätzen.

Da die Summe immer 100 ergeben muss, schwankte die Shortquote bei dem Diagramm immer zwischen knapp über 40 und knapp ü. 50%, der jeweilige Rest sind dann Kaufaufträge. Fast täglich rauf und runter. Bei dem einem Tag waren sehr hohe Umsätze bei über 50% Verkäufern (Datum habe ich vergesssen). - Aber echt nur eine Vermutung, was man daraus schließen kann, weiss ich nicht...

IHS begründet ihre Prognoseerhöhung mit den neuen News aus China und Japan.

IHS erhöht ihre China-Zubauprognose um 3,3 GW auf 12,8 GW, da die chinesische Entwicklungs- und Reformkommission (NDRC) angekündigt hat den Fokus doch wieder stärker auf Freiflächenanlagen zu legen und somit die ursprünglichen Ziele mit 8 GW Aufdachanlagen und 6 GW Freiflächanlagen revidiert hat. Zumal ja das 8 GW-Ziel bei den Aufdachanlagen unrealistisch war. IHS erwartet nun in China für dieses Jahr 8 GW an installierten Solarkraftwerken und 4,8 GW an Aufdachanlagen.

Ihre 2014er Nachfrageprognose für Japan erhöht IHS um 2,7 GW auf 9 GW. Zwar geht IHS Solar von einer rückläufigen Nachfrage bei den kleinen, privaten Aufdachanlagen aus, jedoch erwartet IHS eine sehr hohe Nachfrage im gewerblichen Aufdachanlagenmarkt und der wird nach Schätzungen von IHS Solar rd. 60% des japanischen Gesamtzubaus in diesem Jahr ausmachen. Das wäre ein Wachstum in diese Segment von 74% bzw. 2,3 GW gg. 2013 auf 5,4 GW. Mit den schätzungsweise 1,6 GW an privaten Aufdachanlagen wird der japanische Aufdachanlagenmarkt nach den IHS-Schätzungen bei etwa 7 GW in diesem Jahr liegen.

Dagegen heißt es von IHS Solar, dass sich der europäische Solarmarkt in diesem Jahr weiter abschwächen wird. IHS verringert ihre Europa-Prognose für dieses Jahr um 0,7 GW auf 9,7 GW (2013: 10,3 GW), weil die Nachfrage in Deutschland und der Ukraine niedriger liegen wird wie im Herbst noch geschätzt wurde. Dazu passt auch, dass es in Deutschland im Februar gerade mal noch 110 MW an Solar verbaut wurde. Im Januar waren es noch ordentliche 193 MW und im Februar 2013 bei 210 MW. Ich gehe mal davon aus, dass diese sehr schwachen Februarzahlen sehr wahrscheinlich der Debatte über die EEG-Reform geschuldet ist und vor allem über die geplanten Belastungen beim Eigenverbrauch für Anlagen größer 10 kW.

IHS erwartet für dieses Jahr sieben Märkte mit Neuinstallationen über 1 GW und 32 Märkte über 100 MW. Im letzten Jahr gab es nur 25 Märkte mit Solarneuinstallationen über 100 MW.

Der Link dazu:

http://www.pv-tech.org/news/...2014_pv_global_demand_forecast_to_46gw

("IHS raises 2014 PV global demand forecast to 46GW")

Hier die Top 10 Nachfrage-Solarmärkte in diesem Jahr von IHS Solar:

1. China 12,8 GW (2013: 11,3 GW)

2. Japan 9,0 GW (2013: 6,9 GW)

3. USA 6,4 GW (2013: 4,8 GW)

4. Deutschland 2,8 GW (2013: 3,6 GW)

5. Großbritannien 1,8 GW (2013: 1,0 GW)

6. Indien 1,4 GW (2013: 1,0 GW)

7. Italien 1,0 GW (2013: 1,5 GW)

8. Australien 0,9 GW (2013: 0,8 GW)

9. Frankreich 0,9 GW (2013: 0,6 GW)

10. Thailand 0,8 GW (2013: 0,3 GW)

Als neue 100 MW-Nachfragemärkte sieht IHS z.B. Südafrika, Algerien, Chile, Mexiko, die Philippinen und die Türkei.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Jinkosolar Holdings Com |