Intel - ein kurzfristiger Trade?

Seite 197 von 237 Neuester Beitrag: 15.08.25 11:03 | ||||

| Eröffnet am: | 28.09.04 20:27 | von: Anti Lemmin. | Anzahl Beiträge: | 6.909 |

| Neuester Beitrag: | 15.08.25 11:03 | von: Highländer49 | Leser gesamt: | 1.574.076 |

| Forum: | Börse | Leser heute: | 597 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 195 | 196 | | 198 | 199 | ... 237 > | ||||

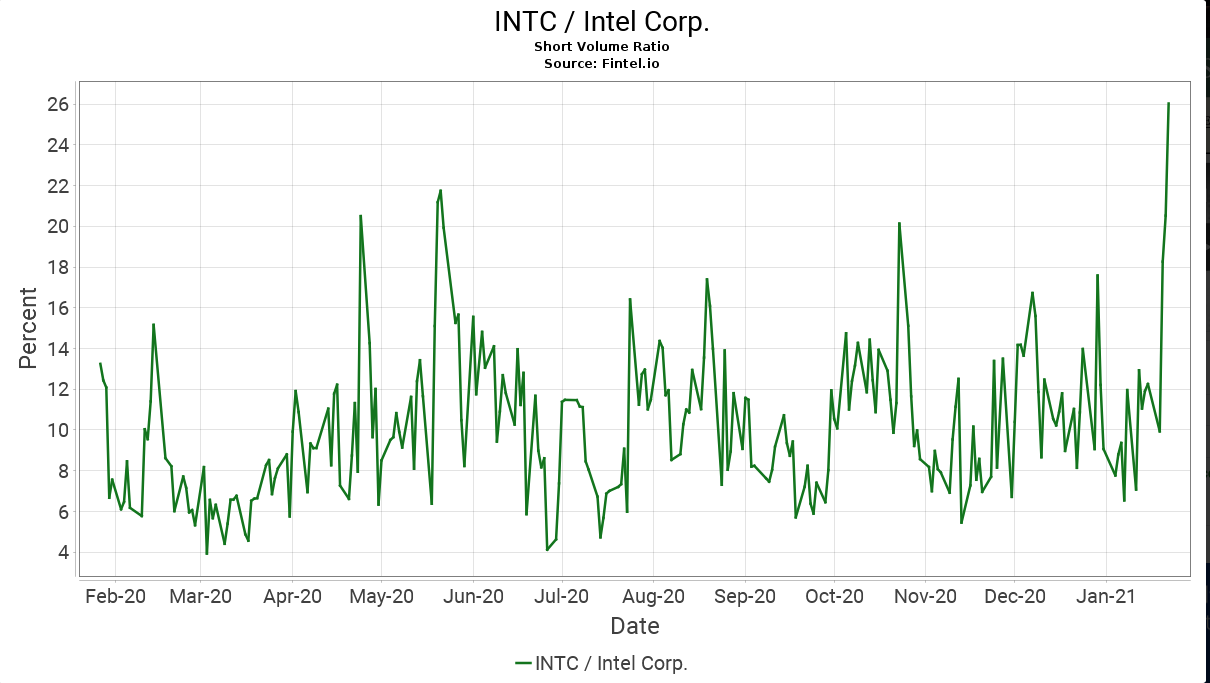

Angehängte Grafik:

bildschirmfoto_2021-01-25_um_16.png (verkleinert auf 42%)

bildschirmfoto_2021-01-25_um_16.png (verkleinert auf 42%)

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp |

In INTC läuft das nun schon seit Jahren so, weshalb es die Aktie neben dem schlechten Management sehr schwer hatte, zu etwas angemesseneren Kursen zu kommen.

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp |

"Intel hat eine starke Bilanz und ordentliche Wachstumsraten bei Umsatz und Einkommen.

Discounted Cash Flow und technische Analyse werden diskutiert.

Die Aktie ist zu diesen Kursen unterbewertet und könnte sich in den nächsten fünf Jahren verdreifachen.

Trotz der unberechenbaren Preisbewegungen des letzten Jahres ist Intel Corp. (INTC) meiner Meinung nach stark unterbewertet, insbesondere im Vergleich zu seinen Mitbewerbern. Das Unternehmen verfügt über solide Finanzdaten, gut diversifizierte Einnahmequellen und ein konstantes Umsatz- und Gewinnwachstum. Es ist nur eine Frage der Zeit, bis der Markt diese Realitäten einholt. In den nächsten fünf Jahren dürfte sich der Aktienkurs verdoppeln oder sogar verdreifachen.

Intel ist ein Branchenführer in der Technologie mit stetigem Wachstum in seinen verschiedenen Geschäftsbereichen. Der Umsatz mit Rechenzentren stieg im letzten Jahr aufgrund der gestiegenen Nachfrage nach Clouding-Diensten um rund 11%. Dies wird voraussichtlich auch in Zukunft weiter zunehmen, da der Bedarf an Datenerfassung und -verarbeitung ständig zunimmt. Die Erweiterung des 5G-Netzwerks hat Intel zusätzliche Wachstumschancen eröffnet.

Auf der Umsatzseite war das Wachstum im Jahresvergleich konstant. Das Betriebsergebnis hat sich im Jahr 2020 relativ leicht verlangsamt, was jedoch hauptsächlich mit den logistischen Herausforderungen der aktuellen Pandemie zu tun hat. Abgesehen von diesen nachteiligen Auswirkungen, die nicht nur bei Intel auftreten, ist auch das Einkommenswachstum im Aufwärtstrend. Das Betriebsergebnis aus den Rechenzentren stieg im Jahresvergleich um 3% bei einer sehr guten Betriebsmarge von 40%.

Die Trends beim Datenwachstum bewegen sich unbestreitbar immer schneller nach oben, und das neu entwickelte schnelle 5G-Protokoll wird die Nachfrage nach Datenverarbeitung exponentiell erhöhen. Das Segment Rechenzentren von Intel macht rund ein Drittel des Gesamtumsatzes und des Betriebsergebnisses aus.

Das AI-Segment von Intel verzeichnete einen Umsatzrückgang von 21% und einen Rückgang des Betriebsergebnisses um mehr als 50%, hauptsächlich aufgrund der Auswirkungen von COVID-19. Es wird erwartet, dass die Dinge zu einem gewissen Grad an Normalität zurückkehren, wenn sich die Pandemie abschwächt. Das KI-Segment von Intel sollte ein verstärktes Wachstum im Einzelhandel, in der Industrie und im Gesundheitswesen verzeichnen, da die Welt diese neuen Technologien zunehmend nutzt, um einige der größten Herausforderungen zu lösen, denen es gegenübersteht. Nachfolgend sind die fünfjährigen Trends bei Umsatz und Ertrag aus dem AI-Segment aufgeführt. "

Lesenswerte Quelle:

https://seekingalpha.com/article/...mail&utm_source=seeking_alpha

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp |

Das ist ein großes Glück was Intel noch mehr Zeit verschafft. Das kann aber zum Q4 21 komplett anders aussehen...

Optionen

| Boardmail an "Vaioz" |

Wertpapier: Intel Corp |

Optionen

| Boardmail an "ZWEIvorEINzurück" |

Wertpapier: Intel Corp |

da die intel aktie mehrheitlich in russischen händen ist, und sie derzeit wohl keiner haben möchte... wird intel in diesem sinne wahrschenlich das ganze jahr über stufenweise fallen... mit pech sogar unter 50 usd?

den russ. oligarchen ist das egal, weil sie sich mit optionen absichern - und wohl gleichzeitig amd calls gekauft haben...

jedenfalls ist amd derzeit die sicherere aktie ;)

Intel announced on Tuesday that it will spend $20 billion to build two new chip factories, called fabs, in Ocotillo, Arizona.

Intel also said on Tuesday that it will begin to act as a foundry, or a manufacturing partner, for other chip companies that focus on semiconductor design but need a company to actually make the chips. Intel said its foundry subsidiary will be called Intel Foundry Services and will be led by Randhir Thakur, a current Intel senior vice president.

https://www.cnbc.com/2021/03/23/...wo-new-chip-plants-in-arizona.html

Entspannt zurücklehnen.Das wird ein Selbstbräuner die nächsten Jahre wer bei günstigen Kursen rein ist.

"...Speziell Chipausrüster profitierten Börsianern zufolge von den Plänen Intels, mitten in der globalen Halbleiter-Knappheit seine Produktionskapazitäten ausbauen und für etwa 20 Milliarden US-Dollar zwei neue Fabriken im US-Bundesstaat Arizona bauen zu wollen. Zum anderen will Intel auch als Auftragsfertiger Chips für andere produzieren. Im vorbörslichen US-Handel schnellten die Anteilsscheine von Intel um fast fünf Prozent in die Höhe, auch andere Branchenwerte waren vor Börsenbeginn in New York stark gefragt.

Analyst Tammy Qiu von der Privatbank Berenberg schrieb, dass die strategischen Aussagen von Intel auf erhöhte und anhaltende Investitionen in der nahen Zukunft hindeuteten. Dies sei positiv für die Chipausrüster. Dabei könnte laut der Expertin insbesondere ASML von Intels Plänen profitieren. Denn der Chipriese bekenne sich nun wohl uneingeschränkt dazu, in der Produktion auf Lithografieanlagen basierend auf extrem ultravioletter Strahlung (EUV) zu setzen. Auf dieses Geschäftsfeld hat sich ASML spezialisiert.

Vor diesem Hintergrund "verfestigt sich in New York die Meinung, dass der Halbleiterzyklus weiter Fahrt aufnehmen wird", schrieben die Autoren des Börsenbriefs "Bernecker-Daily" am Mittwoch. Die im Vergleich zu anderen Tech-Werten relative Stärke von Aktien wie Broadcom, Micron Technology oder Texas Instruments nebst den Papieren von Anlagebauern wie Applied Materials untermauerten diese These. An allen sei die jüngste Korrektur der Tech-Werte weitgehend spurlos vorbeigegangen.

Fachleute beurteilten indes die Pläne von Intel durchaus zwiespältig...."

Bin der Meinung, dass von Regierungsseite ein Zeichen kommen müsste, da alle anderen Unternehmen außerhalb der Landesgrenzen fertigen lassen, was wiederum nicht zur Regierungspolitik passt.

Insofern ist die amerikanische Politik inkonsistent.

Überlege mir schwer, ob ich in Unternehmen investieren soll, die künftig mehr Steuern abdrücken müssen. Bis der Markt dies realisiert haben wir Ende April, und dann gilt ohnehin "sell in may" !

Werde meine Shortaktivitäten höher gewichten. Auch in INTC!!

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp |

Das ist mal 'ne Ansage! Man darf davon ausgehen, dass JPMorgan vor dieser Aussage sich entsprechend positioniert hat und mehr Internas kennt, die dem Markt noch nicht so bewusst sind.

Zuletzt haben sie sehr geschickt mit den HedgeFonds agiert. Vielleicht wäre auch JPMorgan ein gutes Investment?

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp |

Optionen

| Boardmail an "Wertz_M" |

Wertpapier: Intel Corp |

Moderation

Zeitpunkt: 27.09.21 19:55

Aktion: Löschung des Beitrages

Kommentar: Verdacht auf Spam-Nutzer

Zeitpunkt: 27.09.21 19:55

Aktion: Löschung des Beitrages

Kommentar: Verdacht auf Spam-Nutzer

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp |

"Ryzen"-Prozessorfamilie, die 2017 rauskam. Nun geht er zu Intel zurück.

(wer es eilig hat, kann den folgenden Exkurs "überblättern")

-------------------------------

***EXKURS zum "Kampf" zwischen Intel und AMD um die Spitzenstellung***

Speziell AMDs Ryzen-5000-Serie ("Vermeer") aus 2020 - bereits (nach "Matisse") die zweite, die in 7 nm gefertigt wird - ließ Intel alt aussehen. Seit Vermeer stammen die schnellsten und effizientesten Desktop-CPUs von AMD.

Intels aktuelle 11. Intel-Generation "Rocket Lake", erschienen Anfang des Jahres, wird immer noch in 14 nm gefertigt (wie bereits seit 2014) und hat wohl auch deshalb eine miserable Energieeffizienz ("Heizöfen" mit bis zu 250 W Spitzenverbrauch).

Am 4. November, also nächste Woche, bringt Intel eine grundlegend neue Architetur namens "Alder-Lake" (12. Core-Generation) auf den Markt, mit der Intel endlich den Sprung auf 10 nm geschafft hat. Intel nennt die Fertigung "Intel 7", weil die Transistorendichte auf den Chips ähnlich ist wie bei den AMD-CPUs in 7 nm.

Alder Lake hat die üblichen schnellen Performance-Kerne mit Hyperthreading, dazu aber noch "Neben-Kerne" mit kleinerer Leistung ähnlich den Atom-CPUs aus früheren Netbooks. So verfügt z. B. der Core i5-12600K, der am 4. Nov. für 330 Euro auf den deutschen Markt kommt, sechs Hauptkerne mit Hyperthreading und 4 Nebenkerne (efficiency cores), also insgesamt 16 Threads. Smartphone-CPUs arbeiten schon seit einigen Jahren nach diesem Konzept. Intel bringt das jetzt erstmals in die Desktop-PCs.

Meine Recherchen zu Alder-Lake zeigen ein zwiespältiges Bild. Intel erobert damit zwar die Leistungskrone (hinsichtlich Tempo) zurück - wenngleich das Spitzentempo im Taktbereich um 5000 Mhz verbleibt - , aber der Stromverbrauch ist trotz des Shrinks auf 10 nm immens. Teils "verbraten" die Alder-Lake-CPUs 250 bis 300 Watt Spitzenleistung - ganz ähnlich wie die Rocket-Lake-Vorgänger (in 14 nm) - nun aber unter Last durchgehend (Rocket-Lake schaltet nach 56 Sek. ab, um eine "Kernschmelze" zu vermeiden, nennt sich PL2).

Man erkennt es auch an den neuen Mainboard mit Z690-Chipsatz, die mit wahren "Kühltürmen" für die stark geforderten Spannungswandler ausgestattet sind. D.h. Mehrleistung mit der Watt-Brechstange.

Mein erster Eindruck ist, dass Intel durch AMDs Vermeer"-Erfolge gezwungen war, mit Alder Lake auf die Schnelle irgendetwas in 10 nm rauszubringen - noch eine Serie in 14 nm wäre tödlich gewesen... - , um technologisch (scheinbar) gleichzuziehen. Aber Alder-Lake blieb offenbar eine Notgeburt, zumindest hinsichtlich Energie-Effizienz. Der Witz von "Shrinks" ist ja im Prinzip, gleiche Rechenleistung mit weniger Energieverbrauch zu liefern. Mehr Rechenleistung mit MEHR Verbrauch ist nicht das, was man sich von Shrinks erträumt.

***EXKURS ENDE***

-------------------------------

Nun jedoch will Jim Keller zu Intel zurückkehren und dort den "Ryzen-Killer" entwerfen.

Erstaunlich, wie du Zukunft riesiger Halbleiterkonzerne an nur einem einzigen klugen Kopf hängt...

Von 2008 bis 2012 war Jim Keller übrigens bei Apple und entwarf dort die Prozessoren, die das iPhone zum Welterfolg und Spitzenumsatzbringer für Apple machten. Von 2016 bis 2018 arbeitete Keller für die Autofirma Tesla. Von 2018 bis 2020 war Keller schon einmal für Intel tätig, ging aber im Juni 2020 "aus persönlichen Gründen" (vermutlich Frust über die Intel-Bürokratie...)

Keller wechselte dann zur kanadischen Startup-Firma Tenstorrent, die KI-Hardware entwickelt, und wurde dort Cheftechnologe und Präsident.

Nun aber will Keller erneut bei Intel antreten und den "Zen-Killer" entwickeln. Die Chancen, dass dies klappt. sind groß, wenn man sich Kellers von Durchbrüchen gezeichnete Historie ansieht.

https://min.news/en/tech/beb95bbe0456590e868e15ad5b78357a.html

...However, as a "silicon fairy" in the semiconductor industry, you will find that Jim Keller can always "walk freely" among major companies. After the AMDZen architecture became famous, he is now on Intel's side to create the "Zen 5 killer".

Neowin quoted Moore's Law Is Dead as saying that Jim Keller is leading a new project called "Royal Core". And it is expected to be unveiled after 2024 under the name "Nova Lake".

Considering that AMD will launch the Ryzen 7000 Raphael processor next year and the Zen 4 motherboard with an AM5 socket, we are obviously still some time away from the official release of Zen 5.

What's interesting is that Intel's "Zen 5 killer" is also expected to take down the Apple Silicon M1 chip based on the ARM CPU architecture.

----------------------------------

Jim Kellers Biographie:

https://de.wikipedia.org/wiki/Jim_Keller

Angehängte Grafik:

2021_0820_fb11a5d3j00qy4wn1000yc000hs00....jpg (verkleinert auf 79%)

2021_0820_fb11a5d3j00qy4wn1000yc000hs00....jpg (verkleinert auf 79%)

AMD wurde durch den Erfolg der letzen Jahre etwas großkotzig und hatte das Preissegment unter 200 Euro allein Intel überlassen. Die Lücke füllt AMD nun hastig mit abgespeckten älteren Ryzen-Modellen aus. Außerdem wird die Vermarktung der neuen Ryzen 7000-Modelle auf Mitte September vorgezogen.

AMD kommt aber etwas spät vom hohem Ross herunter. Der kleinste Intel 4-Kerner i3-12100 (8 Threads dank HT) der 12. Generation, der (ohne Grafik) nur um die 100 Euro kostet, stellt einige mehr als doppelt so teure Modelle von AMD in den Schatten.

FAZIT: Es scheint sich daher für Intel gelohnt zu haben, Entwickler-Urgestein Jim Keller (# 919) zurückgeholt zu haben. Zuvor hatte Keller bei AMD die erfolgreiche Ryzen-Serie entwickelt. Ich weiß allerdings nicht, inwieweit sein Know-How bereits in Intels Alder-Lake-Serie eingeflossen ist. Es ist jedenfalls erstaunlich, wie ein einziger kluger Kopf Wohl und Wehe der milliardenschweren Chipbranche beeinflusst.

Moderation

Zeitpunkt: 03.07.22 22:45

Aktion: Löschung des Beitrages

Kommentar: Verdacht auf Spam-Nutzer

Zeitpunkt: 03.07.22 22:45

Aktion: Löschung des Beitrages

Kommentar: Verdacht auf Spam-Nutzer

Das Management hat katastrophale Fehler begannen und die quasi Monopol Stellung nicht ausnützen können. Die Apple Chips verbessern die Situation auch nicht gerade. Die scheinen gut zu funktionieren. Die neuen Intelchips scheinen gut zu performen, aber nur minimal besser als die amd konkurrenz. Da stellt sich halt die Frage, ob für den average Kunden das überhaupt sichtbar ist in der Performance. Glaube da steht Intel noch ein langer Weg bevor.

Meine Hoffnung ist eher dass sie in die Produktion gehen und in 4-5 Jahren wenn es keine Ressourcen-Knappheit mehr gibt, da ordentlich verdienen könnten. Wär eine Solide-Dividenden Firma mit Kurspotential mittelfristig. Kurzfristig seh ich eher einen Abwärtstrend der vermutlich noch nicht vorbei ist.

Gibt's neues zu dem Chip ACT für Ohio?

Wenn doch wird es nicht bei diesem Niveau bleiben

Meine Meinung

Der Markt zeigt Dir doch, was Sache ist!

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp |