Intel - Es gibt noch viel zu erreichen!

Optionen

| Boardmail an "paioneer" |

Wertpapier: Intel Corp |

Heute wissen wir warum. Mittlerweile gab die Aktie vom Zwischenhoch fast ein fünftel ihres Wertes wieder ab. Schaut man auf AMD relativiert sich dies schon wieder, da der kleine Konkurent noch mehr leidet.

Schwer abzusehen ist, ob die Zusammenarbeit mit asiatischen Herstellern im Mobilebereich ausreichend Margen birgt. Im Massenmarkt (Asien) könnte INTC damit allerdings einen großen Schritt voran kommen, und zumindest Umsatzzuwächse erzielen.

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp |

Optionen

| Boardmail an "paioneer" |

Wertpapier: Intel Corp |

Entsprechende Pläne gab das Unternehmen im Rahmen des Developer Forum (IDF) in San Francisco bekannt, auf der Intel-Manager Mark Bohr eine entsprechende Roadmap präsentierte. Durch den Wechsel auf das neue Herstellungsverfahren will Intel (Nasdaq: INTC, WKN: 855681) seine Marktführerschaft bei der Halbleiterfertigung untermauern. Die entsprechenden 14nm-Herstellungsverfahren (Codenamen P1272 und P1273) sollen Ende 2013 produktionsbereit sein. Um dieses Ziel zu realisieren will Intel weitere Gelder in seine D1X Fabrik Oregon und in die Fab 42 in Arizona sowie in die Fab 24 in Irland investieren.

Gleichzeitig kündigte Intel weitere Forschungs- und Entwicklungsanstrengungen zur Realisierung von 10nm-, 7nm- und 5nm-Herstellungsverfahren an. Die Forschung an diesen Herstellungsprozessen soll in 2015 beginnen. Im Mai 2011 stellte Intel neue 3D Tri-Gate Transistoren vor, die weniger Strom verbrauchen und eine deutliche Performance-Verbesserung mit sich bringen als vorhergehende Transistoren. Die neuen 3D Tri-Gate Transistoren kommen in der neuen Ivy Bridge Prozessorfamilie zum Einsatz.

Quelle:

14-Nanometer-Fertigungsprozess soll Ende 2013 verfügbar sein

__________________________________________________

Warum sollte INTC damit nicht wieder mehr Umsätze generieren?

Trauen die Analysten dem Unternehmen nicht mehr zu?

Klar, ist der Kurs enttäuschend. Erst recht im Vergleich zu anderen im DOW gelisteten Unternehmen. Doch wenn der Trend zu Mobile ein wenig verschlafen wurde, so flossen immer sehr viel Gelder in Forschung und die Fabs.

Es wäre wirklich nicht zu verstehen, wenn hiermit keine stärkere Stellung bei den Zukunftsprodukten eintreten würde.

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp |

jetzt mal endlich den turbo einschalten, damit die aktionäre aus dem tal der tränen kommen!!!

Optionen

| Boardmail an "paioneer" |

Wertpapier: Intel Corp |

Moderation

Zeitpunkt: 11.10.12 14:20

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Spam. Spam-ID.

Zeitpunkt: 11.10.12 14:20

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Spam. Spam-ID.

INTEL wird im Spätherbst mit einer Produktoffensive Marktanteile neu erobern - i hope so!

Irgendwie typisch für diese Ära, dass man als Aktionär mit Hamburgern mehr Geld verdienen kann, so denn mit High-Tech-Titeln.

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp |

Optionen

| Boardmail an "paioneer" |

Wertpapier: Intel Corp |

Die Investitionen in Forschung und Entwicklung haben zugenommen, und müssten folglich ihre Wirkung nicht verfehlen. Ab diesem Monat kommen nach und nach die neuen Komplettprodukte auf den Markt. Ob jedes davon den Markt durchdringen kann, ist schwer einzuschätzen. Doch davon hängt es ab! Mit bald 4 % Dividende werden die Kursverluste, bzw. der Underperformance der letzten Monate, jedoch sicher nicht wettgemacht.

Kaufempfehlungen gibt es wieder - allerdings mit einem reduzierten Kursziel.

Naja, verständlich, denn nachlegen können die Analysten später immer noch.

KZ 28 €

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp |

Moderation

Zeitpunkt: 11.10.12 14:12

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Spam. Spam-ID.

Zeitpunkt: 11.10.12 14:12

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Spam. Spam-ID.

Außerdem trifft hier wirklich zu: "Sell in may and go away"

Der Kurs leidet seit diesem Zeitpunkt. Lassen sich die Investitionen in die Forschung und die neuen Fabs denn nicht mehr über zurückfließende Gewinne rechtfertigen?

Man könnte dies fast annehmen, sollte man der Kursentwicklung hier eine Ableitung zuordnen. Heute war es die schlechte Nachrichteneinschätzung bezüglich McAffee, da Microsoft mit einer eigenen implementierten Antivirensoftware Gegenwind aufkommen ließ.

Nur die nächsten Zahlen können dem Kurs wieder Leben einhauchen. Und dabei sollte INTC etwas mehr positives Überraschungspotential aufweisen.

Komisch auch, dass sich mit Cola und Rasierklingen mehr Geld verdienen lässt. Doch diese Produkte sind nun mal ständig nachgefragt, so dass die Kassen klingeln.

Man sollte eben nicht von sich selbst ausgehen. Könnte locker auf Cola und Rasierklingen verzichten , jedoch nicht auf einen anständigen Rechner. :)

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp |

Moderation

Zeitpunkt: 11.10.12 14:10

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Spam. Spam-ID.

Zeitpunkt: 11.10.12 14:10

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Spam. Spam-ID.

Angesichts der Turbulenzen um AMD nicht schlecht!

Der Markt lässt genug Zeit - Tag für Tag. Ist 'ne lustige Sache.

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp |

Optionen

| Boardmail an "paioneer" |

Wertpapier: Intel Corp |

Intel-Smartphone

Wenn INTC diese 0,2 % Anteil ausweiten kann, und mit der Produktvielfalt den Markt aufrollen kann, sieht es nicht mehr so schlecht aus. Die Umstellung auf 22 nm-Produktion greift immer mehr. Naja, die Zahlen kommen ja auch noch.

Übrigens: Das Motorola RAZR i - Intel-Smartphone - ist ab heute im Hande!

Die technischen Details sind m.M. überzeugend!

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp |

Blog-Meinung

Die ewig gestrigen erkennen nicht den Markt von morgen!

Erst mal sieht es so aus, als dass INTC die Marktentwicklung verschlafen hätte, doch die Technik im Mobile-markt einzusteigen ist bereits vorhanden.

Technologisch stemmt INTC die Zukunft ganz bestimmt! Wäre doch auch denkbar in möglichst vielen Lebensbereichen (bspw. Autos) auf die Technologie von INTC künftig zu setzen. Die Fabs sind jedenfalls vom Allerfeinsten!

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp |

Optionen

| Boardmail an "paioneer" |

Wertpapier: Intel Corp |

> dies ändert sich doch zur Zeit < und WIN8 steht vor der Tür?

ist dies keine antizyklische Investition wert?

Warum nicht kaufen, wenn der Kurs niedrig?

Okay - wer weiß schon, wann der niedrigste Kurs ist - ??

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp |

Optionen

| Boardmail an "paioneer" |

Wertpapier: Intel Corp |

Da kommen einen die Tränen...

Optionen

| Boardmail an "paioneer" |

Wertpapier: Intel Corp |

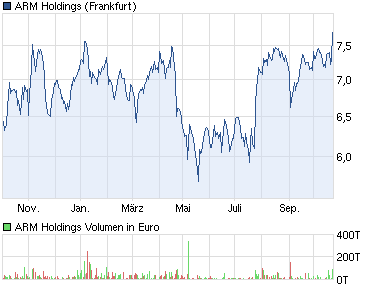

Angehängte Grafik:

chart_year_armholdings.png

chart_year_armholdings.png

Optionen

| Boardmail an "paioneer" |

Wertpapier: Intel Corp |

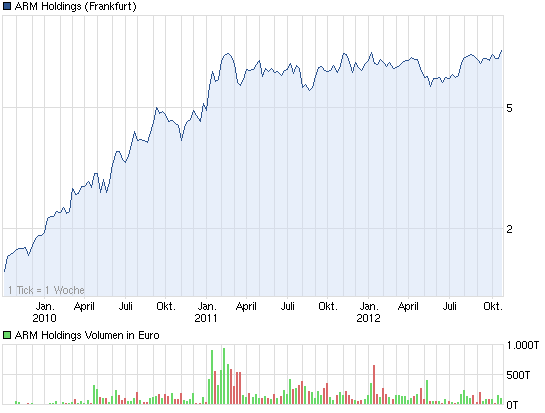

Angehängte Grafik:

chart_3years_armholdings.png (verkleinert auf 93%)

chart_3years_armholdings.png (verkleinert auf 93%)

ARM verdient natürlich weiter allein schon gut mit den Lizenzen.

INTC macht inzwischen mit Motorola 'ne klasse Werbung für das erste Top-Smartphone!

Die ersten guten Bewertungen liegen auch schon vor, weshalb ich mir hier keine Sorgen mache.

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp |