Inside: Nokia

Seite 33 von 87 Neuester Beitrag: 21.07.12 21:01 | ||||

| Eröffnet am: | 23.08.06 13:08 | von: EinsamerSam. | Anzahl Beiträge: | 3.172 |

| Neuester Beitrag: | 21.07.12 21:01 | von: privatinvesto. | Leser gesamt: | 380.639 |

| Forum: | Börse | Leser heute: | 3 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 30 | 31 | 32 | | 34 | 35 | 36 | ... 87 > | ||||

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Angehängte Grafik:

nokia.png (verkleinert auf 93%)

nokia.png (verkleinert auf 93%)

Independent Research

08.01.08

Frankfurt (aktiencheck.de AG) - Der Analyst Björn Rosentreter von Independent Research empfiehlt, die Aktie von Nokia (ISIN FI0009000681/ WKN 870737) zu akkumulieren.

Gestern habe Samsung angekündigt, dass es seine Aktivitäten in Schwellenländern durch den Verkauf von preiswerten Mobiltelefonen im Bereich von 40 bis 50 USD erweitern wolle.

In den vergangen Quartalen sei Nokia mit preiswerten Geräten in den Emerging Markets äußerst erfolgreich gewesen. Nokia habe eine positive Margenentwicklung verzeichnen können, obwohl der durchschnittliche Verkaufspreis dabei deutlich zurückgegangen sei. Dies habe Nokia aufgrund des hohen Absatzvolumens und der sehr günstigen Kostenstrukturen bewerkstelligen können, so die Analysten von Independent Research.

Die Konkurrenzsituation würde sich durch verstärkte Aktivitäten von Samsung in den Schwellenländern zwar verschärfen, man sehe die Risiken für Nokia wegen der herausragenden Positionierung in diesem Segment jedoch als begrenzt an. Nach einer sehr guten Performance in 2007 (+68,6%) habe die Nokia-Aktie zuletzt in einem schwachen Marktumfeld deutlich nachgegeben.

Die Analysten von Independent Research passen das Kursziel für die Nokia-Aktie auf Basis der gesunkenen Bewertung der Peer Group von 29 auf 26 EUR an und votieren unverändert mit "akkumulieren". (Analyse vom 08.01.2008) (08.01.2008/ac/a/a)

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Angehängte Grafik:

nokia.png (verkleinert auf 93%)

nokia.png (verkleinert auf 93%)

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Angehängte Grafik:

nokia.png (verkleinert auf 93%)

nokia.png (verkleinert auf 93%)

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

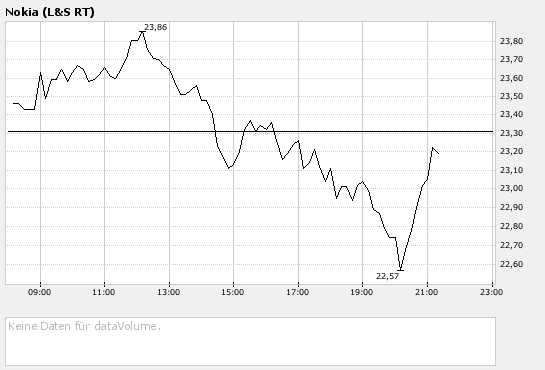

Das sind von hier aus schon wieder 10%.

Vielleicht doch gar nicht so schlecht von mir, bei 26,50 zu verkaufen.

Habe gerade mal ein Kauflimit bei 21,90 platziert, mal sehen.

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Angehängte Grafik:

nokia.png (verkleinert auf 93%)

nokia.png (verkleinert auf 93%)

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Angehängte Grafik:

nokia.png (verkleinert auf 93%)

nokia.png (verkleinert auf 93%)

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

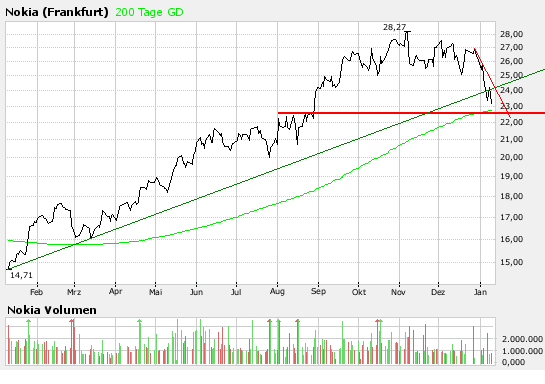

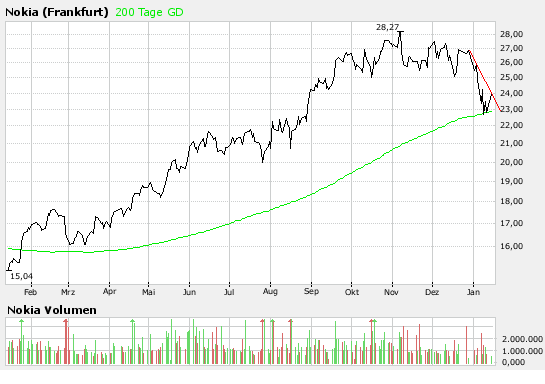

Durch beide Abwärtslinien durch, beide getestet und eine dünne Aufwärtslinie generiert!!

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Angehängte Grafik:

nokia.png (verkleinert auf 93%)

nokia.png (verkleinert auf 93%)

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Es sei davon auszugehen, dass die Ergebnisse des vierten Quartals 2007 weitestgehend den Markterwartungen entsprechen würden. Der durchschnittliche Verkaufspreis sei nur schwer einzuschätzen, man rechne derzeit jedoch mit 82,60 EUR, was einem Rückgang von 8% gegenüber dem Vorjahr entspreche. Nokia Siemens Networks dürfte sich schwierigen Marktbedingungen gegenüber gesehen haben, allerdings kalkuliere man damit, dass infolge eines umfangreichen Einsparprogramms und saisonaler Effekte eine Umsatzsteigerung gegenüber dem Vorquartal erzielt worden sei. Die Bruttomarge von Nokia sehe man bei 34,8% (Vorjahr: 32,4%).

Es sei nicht auszuschließen, dass das Unternehmen mit seinen Quartalszahlen für positive Überraschungen sorgen werde. So habe sich das Management im Dezember zuversichtlich gezeigt und angemerkt, dass ein Marktanteil von 40% keine magische Grenze für Nokia sei. Die größten Risikofaktoren seien allerdings der durchschnittliche Verkaufspreis und dass die Schwäche bei Nokia Siemens Networks stärker als erwartet ausfallen werde. Nach Berechnung der Jyske Bank werde Nokia für das Jahr 2007 ein EPS von 1,50 EUR melden (KGV: 18,5). Für 2008 kalkuliere man mit einem EPS-Anstieg auf 1,70 EUR (KGV: 16,0). Das Kursziel der Aktie liege auf Sicht von zwölf Monaten bei 29,00 EUR.

Daher stufen die Analysten der Jyske Bank das Wertpapier von Nokia weiterhin mit "accumulate" ein. (Analyse vom 10.01.08) (10.01.2008/ac/a/a)

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Berlin (aktiencheck.de AG) - Die Analysten der Landesbank Berlin stufen die Aktie von Nokia (ISIN FI0009000681/ WKN 870737) mit "kaufen" ein.

Das Netzwerkunternehmen Nokia Siemens Networks habe einen Großauftrag zum Bau eines Mobilfunknetzes der zweiten und dritten Generation aus Saudi-Arabien erhalten. Der Auftrag für die Gemeinschaftstochter von Siemens und Nokia habe ein Volumen von rund EUR 1 Mrd. und umfasse auch den Betrieb und den Service über mehrere Jahre.

Die Analysten der Landesbank Berlin bewerten die Aktie von Nokia mit dem Urteil "kaufen". (Analyse vom 11.01.2008) (11.01.2008/ac/a/a)

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Nur noch Zocker am Werk???

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Angehängte Grafik:

nokia.png (verkleinert auf 93%)

nokia.png (verkleinert auf 93%)

da "der Ausblick bestätigt" wurde. Der ganze Tech-Sektor zieht daraufhin an.

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Angehängte Grafik:

nokia.png (verkleinert auf 93%)

nokia.png (verkleinert auf 93%)

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Angehängte Grafik:

nokia.png (verkleinert auf 93%)

nokia.png (verkleinert auf 93%)

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |