Indexhandel 2012 Rally trotz unzähligen Krisen?

Seite 151 von 194 Neuester Beitrag: 04.02.14 11:24 | ||||

| Eröffnet am: | 31.12.11 13:53 | von: longodershor. | Anzahl Beiträge: | 5.84 |

| Neuester Beitrag: | 04.02.14 11:24 | von: Rene Dugal | Leser gesamt: | 538.999 |

| Forum: | Börse | Leser heute: | 73 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 149 | 150 | | 152 | 153 | ... 194 > | ||||

weil man das pendant vergisst - das depot

dieses macht ja im rahmen der absicherungsstrategie den grössten teil aus - was also kann passieren ? im schlimmsten falle ? die "hausratprämie" ist weg

bricht aber ein feuer aus - thema volasprung - geht der vix meist RUCKARTIG durch die decke - diese schnellen spitzen sind es die im idealfall verluste abmildern manchmal sogar überkompensieren

und genau diese ÜBER-kompensation schürt die gier vixoptionen als reines standaloneinstrument zu nutzen

folgt dann aber eben nicht der volasprung - fehlt das pendant das verluste durch weiter laufende "longs im index" ausgleicht

Optionen

| Boardmail an "MHurding" |

Wertpapier: DAX |

@all

Schön, dass jetzt auch andere sich hier einfinden und sich „trauen“ charttechnische Ausblicke einzustellen. Weiter so.

@therion

Gute Analysen. Eine Anmerkung habe ich dazu – so soll es ja sein – Deine „dicke BLAUE im Dax Chart, ist für mich nur ein untergeordneter Widerstand, denn es ging sowohl in 2011 ( 600 Pkt.) als auch bereits in diesem Jahr ( 200 Pkt.) oben raus. Was ich damit sagen will, "in Beton gegossen" ist dieser Widerstand nicht.

Ob Erdgas oder Rohöl, etc....... Die Rohstoffe werden überwiegend als Future gehandelt mit der dargestellten Problematik wie im VIX, dass monatliche, teilweise „heftige Contango beim Rollover anfallen. Ansonsten wäre in der Krise und tiefen Rohölpreis von sagen wir 40 $ die ultimative LONGCHANCE.

@Mike

Grüß Dich Urlauber!

Der Link ist leider nicht gültig!

Du hattest ja meine BM wegen technischer Probleme nicht beantworten können. Daher habe ich mir selbst ein Bild gemacht.

Ehrlich gesagt erstaunt mich Deine Ansicht etwas. Aber ich bin in dieser Hinsicht ja nur Laie. Mir erscheint beim VIX Handel, vergleichbar wie im Rohstoffhandel, bedingt durch die Rolloververluste, mittelfristig wenig geeignet zu sein. Als Absicherungsstrategie würde ich dann bei der geringen Vola eher auf langlaufende OS PUT setzen.

Ich habe mich ja nicht nur an godemode orientiert, sondern mir bei meinem CFD Anbieter die Rollover, die sich an an der CBOE orientieren, der vergangenen 6 Monate herausgesucht

12.12.20112,35

17.01.2012 1,55

13.02.2012 1,8

19.03.2012 5,45

17.04.2012 1,80

15.05.2012 1,5

19.06.2012 2,15

16.07.2012 1,9

§

Gerade der Ausreißer im März war heftig. Fast den gesamte Folgeanstieg im März von 14 auf 21 Index wurde so durch das Contango aufgezehrt.

Bei 1 Lot reden wir von ca. 3200 € pro Punkt oder bei + 2 Pkt Rollover von -6400 € nur wegen des Rollovers. In der geringsten Handelsgröße von 0.1 Lot immer noch -640 €.

Jetzt schau Dir mal geglättet die bisherige Jahresspanne an. Meist lag die Vola in diesem Jahr bislang zwischen 16-22. JH waren mal 28.

Ich fand den VIX ja bedingt durch das historisch niedrige Niveau so interessant.

Aber als Absicherungsstrategie kann ich doch genauso gut bei der niedrigen Vola – falls es keine CFD´s sein sollen – wie eingangs erwähnt OS PUT kaufen auf den SP oder den Dax.

Das wäre ja ebenso eine Versicherungsprämie für das Depot. Da fallen wenigstens nicht diese horrenden Rolloververluste an.

Denn keiner von uns kann in die Zukunft prognostizieren. Kommt es in den kommenden 3 Monaten nicht zu einem Anstieg über 25 , rentiert sich diese Haltedauer des VIX Futures nicht.

Wenn Du längerfristig den VIX mit Optionen handelst, sind doch Deine Rolloververluste erheblich, auf Jahressicht betrachtet bestimmt – 20 Indexpunkte oder auf 6 Monate betrachtet bei -10 Indexpunkten.

Die aktuellen Futurekurse der Folgemonate sprechen aktuell zumindest für „durchschnittliche“ Rolloverkosten.

Anbei die Folgefuture der CBOE, Quelle CBOE mit Stand 10.08.2012

CBOE Volatility Index - VIX

Symbol

Last

Chg

VIX

14.74

-0.54

VX Q2-CF

16.35

-0.20

VX U2-CF

18.53

-0.12

VX V2-CF

20.48

-0.17

VX X2-CF

22.13

-0.22

Symbol

Last

Chg

VX Z2-CF

23.17

-0.18

VX F3-CF

24.83

-0.27

VX G3-CF

25.84

-0.21

VX H3-CF

26.45

-0.20

VX J3-CF

26.95

-0.15

Visit CBOE.com for Quotes

Delayed Quotes as of 04:14pm EDT

3

Exchange Volume

CBOE Volume

2920243

C2 Volume

142399

CFE Volume

60167

CBSX Volume

33015216

LoS

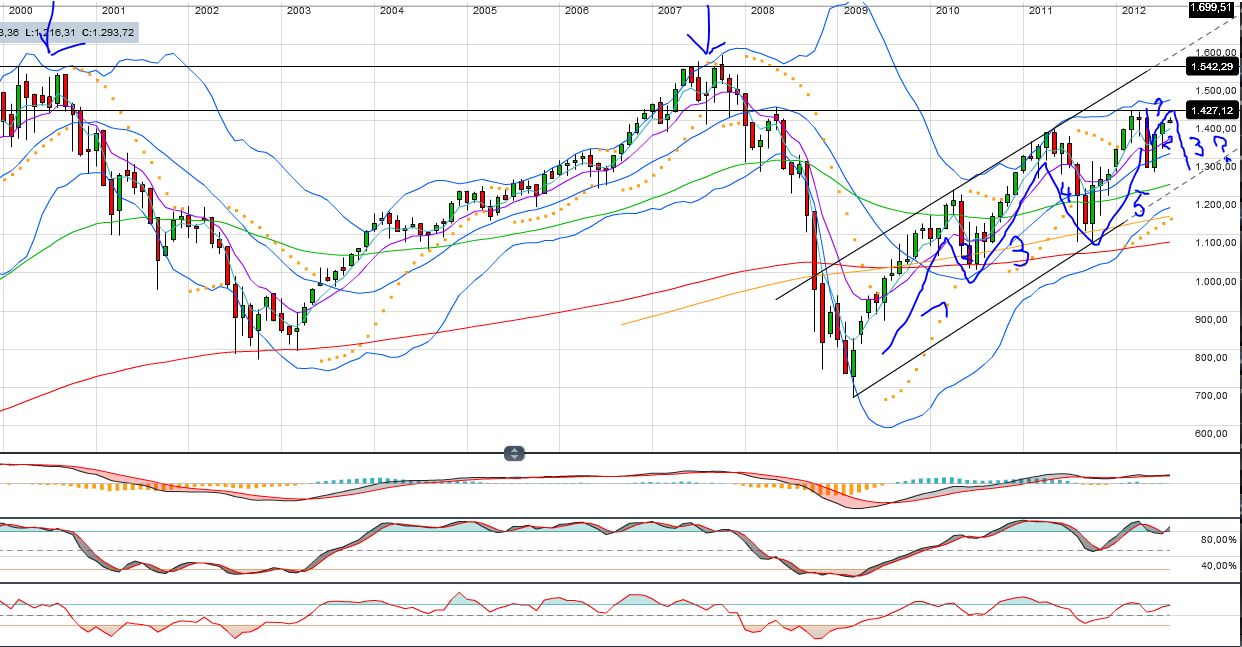

Der eingefügte Chart ist bedingt durch den 10 Jahreszeitraum stark zusammengestaucht. Das Wesentliche kann man aber daraus entnehmen.

Bei einer Aktie würde man sagen ein Longkanidat. Deshalb verstehe ich die teilweise bärische Sicht von einigen nicht.

Zunächst die klassische Chartauswertung, Teil 1:

Stand: 1405,87

Seit März 2009 läuft die mittlerweile als Rally einzustufende mehrjährige Rally, denn das 76iger des großen Abverkaufs wurde bereits bei 1362 überwunden.

Bisher läuft die gesamte 2009er Rally in einem stabilen AUTK, bei aktuell 1285. Im Zuge der Rally kam es zu einer Abwärtstrendauffächerung.

Innerhalb des mehrjährigen AUTK kam es zu einer bärischen Keilauflösung, siehe untere Keilbegrenzung ( rot gestrichelte TL). Hierbei wurde jedoch nur leicht überschießend der AUTK getestet. Hierdurch entstand das ZT bei 1074,77.

Ausblick:

Die bisherige Jahreskonsolidierung war bisher nichts weiter als ein überschießender Pullback an den maßgeblich, gebrochenen ABT vom AZH, siehe Kreis.

Vor dem Pullback war der SP über das JH 2011 bei 1370 angestiegen und hatte dadurch ein Kaufsignal ausgelöst. Das Kursgeschehen seit Mitte 2011 könnte man nämlich als steigendes Dreieck interpretieren, welches mit Ausbruch über 1370 ausgelöst wurde. Idealziel dieses Dreiecks mit einer Höhe von ca. 300 Pkt. wäre ein neues AZH, der Bereich der oberen AUTK-Begrenzung bei ca.1670.

Am Widerstandsbereich 1414,dem ZH aus 2008, prallte der Kurs aber ab und bildete den beschriebenen Pullback aus. Ein Ausbruch über 1414 und anschließend über das oBB bei 1430 könnte als der Startschuss zunächst Richtung AZH sein.

Auch die BB -Situation spricht nicht dagegen. Nach dem größeren Anstieg erfolgte bei verengten BB, im Zuge der bisherigen 2012er Konsolidierung, der Rücklauf ans uBB.

Aktuell ist immer noch der der aus 2010 prognostizierte Measured Move gültig, mit Ziel AZH.

Fazit:

Die Lage sieht aktuell alles andere als bärisch aus und sollte sich an der 1414/1430 demnächst entscheiden. Ein Ausbruch über 1430 wäre ein großes Kaufsignal

Solange der mehrjährige AUTK bei aktuell 1285 verteidigt wird, sind Rücksetzer bullische Konsolidierungen im Rallytrend. Selbst bei Bruch könnte der allerdings erst zweimal getestete AUT bei aktuell 1208, knapp unterhalb der EMA 200 noch zur Rallyfortsetzung führen.

Sicher wäre die Rally bei Bruch des markanten ZT bei 1074,77 vorbei. Dann dürfte man sich auf eine größere Korrektur einstellen und die fundamentalen Krisen würden auch an der Börse "gespielt". 1.Ziel vor dem markanten Mehrjahrestief bei 666,79 wäre das große 62iger der gesamten 2009er Rally bei 954

Übrigens:

Es wird immer wieder behauptet, der Crash in 2008 war nicht vorhersehbar. Dem kann man aus CT-Sicht eindeutig widersprechen. Ab 2004 prallte der SP stets – kleine Übertreibungen abgesehen -

an der RBL ab. Im Herbst 2006 folgte der Ausbruch über diese RBL und somit Trendverschärfung ein. Diese RBL war nun Unterstützung, was sich eindrucksvoll in der Herbstkonsolidierung in 2007 zeigte. Nach Bruch der RBL in 2008 war diese per Definition wieder Widerstand und endete die Erholung vor der Crash im Sommer 2008 im Bereich dieser RBL, siehe Kreis.

Nun der 2.Teil der 10jährigen SP Wochenchartauswertung, hinsichtlich der Spätsommer/Herbstkonsolidierung im Monatszeitraum 01.09-31.10, siehe goldene Markierungen.

Das Ergebnis ist keine so klare Lage wie ich vermutet hatte. Vom "heißen Herbst" konnte in den letzten 10 Jahren aus meiner Sicht nicht die Rede gewesen sein.

3 x Anstiege

4 x Seitwärtsphasen

1 x Konsolidierungsphase

2 x heftige Korrekturen

bedeuten im Umkehrschluss, dass es vereinfacht gesagt nur alle 2 Jahre zu eine Konsolidierung bzw. größeren Korrektur kam.

2002§größere Korrektur, gemessen an dem niedrigen Indexstand

2003§Seitwärtsphase nach einem längeren Anstieg

2004§Seitwärtsphase, als Bestandteil der Flagge der zweijährigen Rally und Flaggenausbruch am Ende

2005§Konsolidierung des Jahresanstiegs

2006§Bestandteil der Rally, Ausbruch aus genannter RBL

2007§Anstieg auf bereits im Sommer erfolgte Konso, letztendlich Ausbildung Doppelhoch

2008§Teil des Crash Herbst 2008/März 2009

2009 Seitwärtsphase nach dem 1.starken Rallyansteig

2010§Anstieg, Anfang der Folgerally nach erfolgter Flaggenkonsolidierung, die bereits im Sommer endete

2011§Seitwärtsphase nach der 2011er Korrektur mit Anstieg am Ende des Zeitraumes

Fazit:

Nach dieser 10 Jahresauswertung ist es keine ausgemachte Sache, dass es dieses Jahr eine größere Konsolidierung mit dann auch stark steigenden VIX geben könnte.

Im Gegenteil, die "jährliche" Konsolidierung könnte bereits stattgefunden haben. Hinzu kommt, die bullische Chartlage mit dem Ausbruch über 1370 und dem jüngst erfolgten Pullback an den gebrochenen , maßgeblichen ABT. Durch das Ansteigen über das große 76iger, spricht einiges für den Test des AZH.

Einen schönen Sonntag

LoS

Legende:

AUT Aufwärtstrend

AUTK Aufwärtstrendkanal

ABT Abwärtstrend

ABTK Abwärtstrendkanal

AZH Allzeithoch

AZT Allzeittief

VH Verlaufshoch

VT Verlaufstief

ZH Zwischenhoch

ZT Zwischentief

BB Bollinger Bänder

oBB oberes Bollingerband

uBB unteres Bollingerband

HU Horizontalunterstützung

KU Kreuzunterstützung

HW Horizontalwiderstand

KW Kreuzwiderstand

SK Schlusskurs

TH Tageshoch

Angehängte Grafik:

sp_auf_wochenbasis_20120810_10_jahre_big_....png (verkleinert auf 63%)

sp_auf_wochenbasis_20120810_10_jahre_big_....png (verkleinert auf 63%)

Optionen

| Boardmail an "musicus1" |

Wertpapier: DAX |

idr treten die rollverluste bei futs ja nur dann ein wenn ich lange festhalte - ggf hat man noch das problem des bezahlen müssens - dieses problem gibt es bei optionen nicht - ich kann sie einfach verfallen lassen

darüber hinaus wäre ein grosser nachteil bei os (also nicht opt sondern opt.scheine) dass ich mich mit emittenten auseinandersetzen muss den es bei optionen nicht gibt

aus erstem resultiert eben bei futures ein unlimitiertes risiko - nicht nur durch rollover !!!!

denn im gegensatz zur option ist der fut ein VERBINDLICHES geschäft - ICH MUSS also - bei der otion kann ich - das einzige was ich riskiere (was gross genug ist) ist die optionsprämie

@los: der satz "das wundert mich" bezihet sich auf den gedanken - dass ich sage man muss nicht ALLES zum handelsinstrument machen ?!?

wenn ja muss ich das näher erklären und gehört zum grundgedanken des vix

ich handle am liebsten instrumente die berechenbar erscheinen - aber nicht in ihrer richtung denn das kann man ncht berechnen sondern in der zuverlässigkeit von möglichen kursen - guckt man sich den vix an - ist der verlauf weitestgehend zerkratert von up- und downgapswas sich auch erklären lässt da wird der "normale" handel zum glückspiel - es sei denn er weisst extremwerte auf

beim vix sind diese extrembereiche ab 30 aufwärts und ab 14-15 abwärts ggf runter bis 10

dazwischen ist alles möglich - ich habe versuchsweise versuche auch hier nach candles und /oder nach reiner ct versucht da ein bild hineinzumalen - das war fast unmöglich

will man hier den umweg über eben diese hilfen gehen muss man sich den sp angucken -was schwierig ist denn das wäre so als würde man nur öl handeln und sich dazu alleine den dow angucken - man versucht über umwege schlüsse auf ein underlying zu ziegen und DAS NUR also ständig

ich denke man macht sich ggf manchmal keine gedanken was man handelt - sonst käme ggf die angst vor rollover nicht auf

denn ich höre hier immer wieder das leute z.b. cfds oder futs auf währungen handeln - gibt es da etwa einen unterschied zum vix ?

jeder anbeiter verrechnet auch bei dort seine swapkosten - nur merken das die meisten nicht weil sie das originalunderlying gar nicht zum vergleich haben

da hilft auch ishares u.ä. nicht

@musi: das man dort gewinne machen KANN habe ich nicht bezweifelt mir ging es mehr um das dem innewohnende risiko

und ja ich bezog es auch auf etn u.ä dinge

Optionen

| Boardmail an "MHurding" |

Wertpapier: DAX |

die meisten gehen pleite weil sie dinge handeln von denen sie schlicht keine ahnung haben - weshlab ich klar gesagt habe eine absicherungsstrategie nach vix ist nix für unerfahrene

denn dann passiert eben genau das was godmode regelmässig propagiert sie bringen neuen instrumente nahe die bei diesen nix zu suchen haben

Optionen

| Boardmail an "MHurding" |

Wertpapier: DAX |

Optionen

| Boardmail an "musicus1" |

Wertpapier: DAX |

[URL=http://s7.directupload.net/file/d/2981/tar77k4q_png.htm][IMG]http://s7.directupload.net/images/120813/temp/tar77k4q.png[/IMG][/URL]

<a href="http://s7.directupload.net/file/d/2981/tar77k4q_png.htm" target="_blank"><img src="http://s7.directupload.net/images/120813/temp/tar77k4q.png" border="1" title="Kostenlos Bilder und Fotos hochladen"></a>

[URL=http://www.directupload.net][IMG]http://s7.directupload.net/images/120813/tar77k4q.png[/IMG][/URL]

<a href="http://www.directupload.net" target="_blank"><img src="http://s7.directupload.net/images/120813/tar77k4q.png" title="Kostenlos Bilder und Fotos hochladen"></a>

Optionen

| Boardmail an "Notausgang freihalte" |

Wertpapier: DAX |

ah so gehts

als png und doch über diese Bild einfügen

Geht auch jpg ?

Optionen

| Boardmail an "Notausgang freihalte" |

Wertpapier: DAX |

- Chart/Grafik einfügen

- Durchsuchen, im Verzeichnis wo du es gespeichert hast aufrufen

- Berechtigung anklicken

Bevor es dann postest schau es dir noch mal in der Vorschau an, dann Feuer frei

jpg funktioniert genau so....

Optionen

| Boardmail an "Ibrakadabra" |

Wertpapier: DAX |

Angehängte Grafik:

unbenannt.png (verkleinert auf 63%)

unbenannt.png (verkleinert auf 63%)

Optionen

| Boardmail an "Notausgang freihalte" |

Wertpapier: DAX |

Angehängte Grafik:

dax5hchart.png (verkleinert auf 69%)

dax5hchart.png (verkleinert auf 69%)

Optionen

| Boardmail an "Notausgang freihalte" |

Wertpapier: DAX |

Angehängte Grafik:

daxfuture5hchart.png (verkleinert auf 69%)

daxfuture5hchart.png (verkleinert auf 69%)

Optionen

| Boardmail an "Notausgang freihalte" |

Wertpapier: DAX |

Angehängte Grafik:

daxwochenchart10jahre.png (verkleinert auf 67%)

daxwochenchart10jahre.png (verkleinert auf 67%)

Optionen

| Boardmail an "Notausgang freihalte" |

Wertpapier: DAX |

Angehängte Grafik:

daxwochenchart1jahr.png (verkleinert auf 67%)

daxwochenchart1jahr.png (verkleinert auf 67%)

@Notausgang

Vielleicht wären ein Paar Anmerkungen zu den Charts hilfreich. Ich vermute mal die bunten Linien sollen GDL´s sein.

@Mike

Ich finde Deine Aussage bezüglich des VIX ehrlich gesagt etwas zu allgemein oder nicht greifbar. Vielleicht verstehe ich es auch einfachnicht.

„lange“ ist für jeden eine Frage der Interpretation. Der Rollover wird monatlich fällig. Insofern ist das nach meiner Auffassung - ginge ich von Deiner These der Depotabsicherung aus - kein langer Zeitraum. Außerdem lässt Du unberücksichtigt, dass sich der Future innerhalb seines jeweiligen Zeitraums „abbaut“.

Mach es doch einmal praktisch. Wie hoch fällt denn im geringsten Fall die Optionsprämie aus , die bezahlt werden muss, auch wenn Du die Option verfallen lässt? Diese kosten wären interessant zur Abwägung. Falls zu privat, gerne auch als BM.

Welchen Handelszeitraum gibt es für diese Optionen?

Vom Kursniveau halte ich das aktuelle VIX Niveau interessant, aber halt schlecht handelbar.

10 Index habe ich im 5Jahreszeitraum nicht feststellen können. Bei 30 von einem Extremwert zu sprechen ist Ansichtssache. Ich habe da die 50iger Marke im Hinterkopf. Ganz abgesehen von dem AZH bei 85 im Herbst 2008.

Den Einwurf bezüglich der OS verstehe ich nicht. Meinst DU OS auf den VIX bezogen oder im Allgemeinen. Im letzteren Fall habe ich doch durch die „niedrige“ Vola bessere OS Kurse, als auf höherem Niveau. Die Frage nach dem Emittenten stellt sich ja grundsätzlich. Geht der Emittent pleite, sind alle seine Produkte davon betroffen. Dürfte bei CFD´s nicht viel anders sein.

Zuletzt ein Punkt, den ich gar nicht unterschreiben kann, denn es zeigt mir, dass DU offenbar noch nie CFD´s auf Währungen gehandelt hast

„ich denke man macht sich ggf manchmal keine gedanken was man handelt - sonst käme ggf die angst vor rollover nicht auf

denn ich höre hier immer wieder das leute z.b. cfds oder futs auf währungen handeln - gibt es da etwa einen unterschied zum vix ?

jeder anbeiter verrechnet auch bei dort seine swapkosten - nur merken das die meisten nicht weil sie das originalunderlying gar nicht zum vergleich haben.....“

Falls DU mich persönlich damit gemeint hast, kann ich Dir diese Frage klipp und klar beantworten. Es ist immer eine Frage wie „teuer“ etwas ist.

Beim Rollover von 0.1 lots oder 1 CFD auf das Währungspaar Euro $ fallen täglich „lächerliche ca. 40 Cent Rollovergebühren“ an.

Nun ist 0.1 lots eine geringe Handelsgröße sprich 1 PIPS = 1 $

Sollte ich durchgängig einen Monat tatsächlich diesen Währungs-CFD halten, - noch nie vorgekommen - hätte ich ca. 12 € Finanzierungskosten/ Monat. Hängt ja auch immer vom Wechselkurs ab

Wer bspw. 1 Lot oder 10 CFD´s handelt käme auf 120 € Kosten im Monat.

SO nun mal den VIX mit durchschnittlich 2 Indexpunkten-Rollover im Vergleich; in der geringsten Handelsgröße 0,1 lots sind dies heftige ca. 640 €!!!

Und dazu noch die Kursverluste durch den „Abbau“ des Futures innerhalb seiner Gültigkeit.

Mehr muss ich NICHT WISSEN.

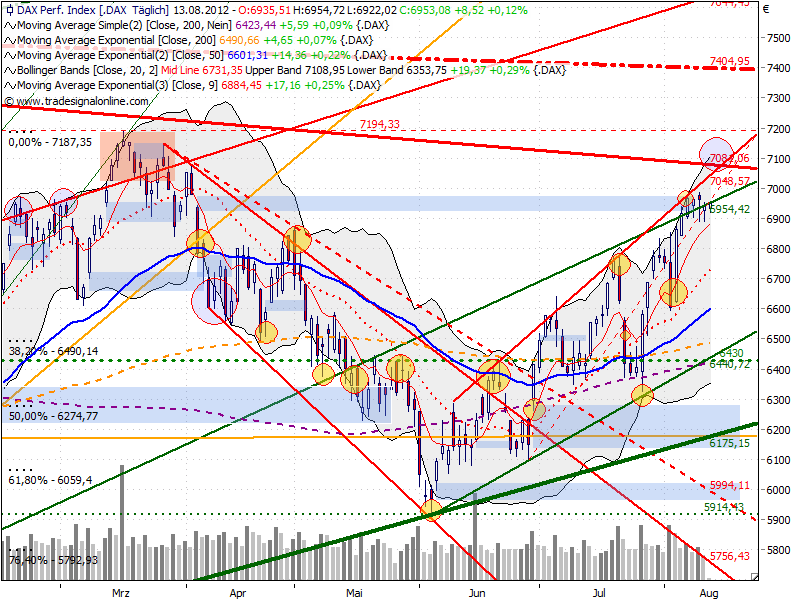

So zum Dax

Kurz Intraday:

Wer sich das antun möchte, bitte. Solange die Spanne von 6890/6980 Bestand hat, ist er schwer handelbar. Eben sah es mit der -20 Pkt. 5er Kerze auf die 6923 mal nach Bewegung aus. Die Folgekerze wurde aber wieder hochgekauft. Jetzt zieht der Dax doch an, Richtung GAP CLOSE Future bei 6966.

Stand: 6953,08

Der alte Wochenausblick ging gut auf.

http://www.ariva.de/forum/...ligen-Krisen-456645?page=148#jumppos3711

Die mehrmonatige RBL wurde getestet. Zugleich gab es das oft propagierte GAP Close bei 6982.

Durch die Rallytendenz, den ansteigenden oBB, sollte der Dax im Idealfall nun zwischen oBB und der EMA 9 hin und her pendeln.

Zum „Showdown“ kommt es am maßgeblichen ABT vom JH 2011, bei aktuell 7081. Die RBL liegt etwas tiefer bei 7049.

Sollte es dort einen Ausbruch geben, dürfte sich der Trend fortsetzen. Ein größeres Kaufsignal würd e entstehen mit zunächst Ziel, dem maßgeblichen ABT vom AZH bei aktuell 7405.

Sollte die EMA 9, bei aktuell 6884 brechen, dürfte es bis zum ansteigenden mBB runtergehen. Von hier sollte der Kurs wieder ansteigen. Diese Aussage gilt aber nur, solange zuvor der maßgebliche ABT bei 7081 noch nicht angelaufen wurde. Nach Abprall an einer markanten ABTL muss man stets wachsam sein. Hier könnte auch eine Trendwende eingeleitet werden,

Bedingt durch die starken US rechne ich aber mit keiner scharfen Konsolidierung in den kommenden Wochen. Gerade weil wie bspw. im Ultimate zuerkennen ist, viele davon ausgehen. Mir fehlt die Euphorie im Markt, bspw. ein erschöpfendes GAP von 3 % Kursanstieg.

Trading:

Long an der EMA 9

Short im Erstkontakt am ABT 7081, wer mag prozyklisch Short unter der EMA 9, Ziel mBB

Wie immer nur meine Meinung

LoS

http://www.ariva.de/forum/...12-Rally-trotz-unzaehligen-Krisen-456645

Legende:

AUT Aufwärtstrend

AUTK Aufwärtstrendkanal

ABT Abwärtstrend

ABTK Abwärtstrendkanal

AZH Allzeithoch

AZT Allzeittief

VH Verlaufshoch

VT Verlaufstief

ZH Zwischenhoch

ZT Zwischentief

BB Bollinger Bänder

oBB oberes Bollingerband

uBB unteres Bollingerband

HU Horizontalunterstützung

KU Kreuzunterstützung

HW Horizontalwiderstand

Angehängte Grafik:

dax_auf_tagesbasis_20120813_1040.png (verkleinert auf 63%)

dax_auf_tagesbasis_20120813_1040.png (verkleinert auf 63%)

ich rede NICHT vom future - das vorweg - ja nicht zum ersten mal

der optionspreis ist von mehreren dingen abhängig - u.a. ggf auch davon wo man ihn handelt - welche laufzeit man wählt welche art der strategie man anwendet also ggf ob man optionen direkt kauft nur auf den spread wettet uvm

zur vereinfachung hier 2 links

http://www.cboe.com/DelayedQuote/QuoteTable.aspx?TICKER=VIX&ALL=2

http://www.cboe.com/micro/VIX/vixintro.aspx

rolloverkosten von 640 sind schlicht quatsch und würden wie du richtig sagst das ganze bereits im ansatz pulveriesieren - mögen aber für den fut zutreffen - ich habe es nicht überprüft

ALLERDINGS gehst du in einer argumentation nict VOM FUT WEG - ich habe futs nie angesprochen ?!?! und von anfang an KLAR gesagt es geht um optionen

ich will zu futs nichts sagen - denn wenn wir vom kauf einer apple aktie reden macht es eben auch keinen sinn sich lang und breit über microsoft zu unterhalten ODER ?

darüberhinaus verstehe ich ehrlich gesagt den hinwies auf os nicht - hast du os schon gehandelt ? wenn ja ist es dir da bereits passiert dass der emittent keinen preis stellte ?

wäre ja etwas fatal wenn es um eine absicherungsstrategie ginge oder ?

insolvenzrisiko hast du ja selber angesprochen

Optionen

| Boardmail an "MHurding" |

Wertpapier: DAX |

wer sich also mit os auskennt(!!!!!!) UND sie vor allem im ansatz versteht könnte auch optionen handeln

früher bin ich offen mit dem thema os-strategien umgegangen - die folge war das eine vielzahl von neuen draufsprang udn regelmässig baden ging - weil sie die randbedingungen nicht bestimmen oder verstehen konnte

und dies ist eben meist das problem - man liest irgendwas und denkt wow - aber ENTWEDER liest man nicht richtig . was ich hier dir leider auch unterstellen muss oder man MACHT einfach - was immer die schlechteste wahl ist

deshlab sage ich "heute" - für neue ist dies defintiv nix - cfd bietet sich ebenfalls nicht an - warum wurde ja bereits gesagt

Optionen

| Boardmail an "MHurding" |

Wertpapier: DAX |

da bin ich fast präzise gewesen

Optionen

| Boardmail an "MHurding" |

Wertpapier: DAX |

man müsste konkret benennen was denn hinter diesem 5stellig steht - wobei das eigentlich auch egal ist

eiegntlich kann man sogar sagen - wobei das in dieser form auch nicht ganz richtig ist - je kleiner das depot desto "günstiger" der hedge

wichtigster faktor für die absicherung ist die "beweglichkeit" des depots und was ist drin nicht die grösse

und genau da tritt eben ohne konzept das problem auf dass die beweglkichkeit meist nicht bekannt ist - habe ich ein kleines depot ggf noch nicht einmal diversifiziert kann diese beweglichkeit kaum berechnet werden

extremes bspl: ich habe nur 1 aktie dort aber 10k drin bringt mir der vix nichts denn das risiko der einzelinsolvenz oder eben der abhängigkeit von news auf eben diesen einen wert ist nicht statistisch zuverlässig "berechenbar"

wäre es ein gleichförmiges depot also nur aktien - gibt es 2 wege - entweder den klassischen - man hedged jede einzelposition oder man hedged je nach stand eben über dem vix

währungen mnüssen wieder anders bewertet werden

bei anleihen muss ich den weg über zinsswaps gehen usw usw

aber die grösse ist nie relevant

Optionen

| Boardmail an "MHurding" |

Wertpapier: DAX |

@ los

Wie immer tollen Analysen! Deine Einschätzung von letztem Montag hat sich als Volltreffer erwiesen - Seitwärtskonsolidierung nach der heftigen Upbewegung der Woche davor.

Die Indikatoren haben sich dabei im 240er mittlerweile ordentlich abgebaut - die markttechnischen Anzeichen für short sind soweit ersteinmal hinfällig geworden.

Der MACD zeigt zwar eine starke bärische Divergenz auf. In Seitwärtsphasen ist es jedoch geradezu typisch, dass trendfolgende Indikatoren Fehlsignale ausbilden.

Dieser Divergenz sollte man daher m.E. keine große Beachtung beimessen.

Der einzige markttechnische Lichtblick, den ich noch aus dem 240er für short sehe, ist eine Divergenz des SloSto - alleine allerdings ein bischen wenig.

Für Long sehe ich markttechnisch allerdings ebenfalls keine gewichtigen Anzeichen - die Indis befinden sich alle im neutralen Bereich.

Die BB laufen indessen im 240er immer weiter zusammen. Ein Ausbruch aus der Seitwärtsrange sollte demnach nicht mehr allzu lange auf sich warten lassen. (Ich denke diese oder spätestens nächste Woche)

In welche Richtung muss man dann sehen. Die wichtigen Marken sehe bei 7.004 und 6.891

Wenn man sich den Verlauf innerhalb der Range aus dem 30er oder 15er anschaut, so war das bisher kein schöner wellenartiger Verlauf, der sich gut handeln ließe.

Erstaunlicherweise hätte auch der SloSto, der seine Stärken gerade in Seitwärtsphasen ausspielt, hier keine guten Ergebnisse geliefert.

Ich halte mich daher weiterhin ein bisschen mit dem Handeln zurück, bis sich ein klareres Bild ergibt.

Zu Deiner 10 Jahres SPX Analyse: Tolle Arbeit! Bei einem höheren Hoch überhalb von 1413 würde ich auch ein Kaufsignal sehen.

Diese Möglichkeit sollte man m.E auch unbedingt auf der Rechnung haben.

Ob dieses höhere Hoch entsteht halte ich allerdings für nicht für gesichert.

Ein steigendes Dreieck würde ich nicht annehmen wollen zumal das 2011er Hoch deutlich under dem 2012er Hoch liegt.

Bin zwar kein EW-Experte - die Bewegung seit Frühjar 2009 ist allerdings m.E. als typische 5-welligie Bewegung gut zu erkennen (wenn man auf den monthly skaliert sogar noch ein bisschen besser) Dannach sollte meinen bescheidenen Kenntnissen nach nun erstmal eine 3 wellige Korrekturbewegung folgen (sofern es nicht dreht) Die dritte Welle stünde dabei noch aus, wenn ich richtig gezählt habe.

Wäre interessant wie MKZ die Sache betrachten würde.

Anders gesagt, man muss m.E. auch einen weiteren Abpraller auf dem Schirm haben.

Solange der mehrjährige Aufwärtstrend dabei hält ist die Bullenwelt selbstverständlich in Ordnung.

Wenn man so weit skaliert sehe ich da noch eine weitere wichtige Marke die m.E. Beachtung verdient, die 1542, die aus dem 2000er und dem 2007er Hoch resultiert.

Wenn man so möchte befinden wir uns seit über 15 Jahren in einem Seitwärtstrend. Nun ist es interessant, ob noch ein drittes Top ausgebildet wird, oder ob der seitwärtstrend nach oben gebroch wird, und damit ein neues Alltime-High gebildet würde. Was das charttechnisch an Kurspotenzial bedeutet mag ich mir gar nicht ausmahlen.

Wenn es abprallt, könnte es allerdings auch einen heftigen Downer geben, das darf man auch nicht vergessen.

Naja, aber das ist alles erstmal noch Zukunftsmusik. Wollte es nur erwähnt haben, wenn so große Zeitfenster betrachtet werden.

Optionen

| Boardmail an "Zanoni1" |

Wertpapier: DAX |

Angehängte Grafik:

spx.jpg (verkleinert auf 41%)

spx.jpg (verkleinert auf 41%)

Aber eines weiss ich und muss korrigieren, dass ist keine 5-wellige Bewegung nach EW-Theorie in deinem chart Zanoni.

Zwei Dinge:

Welle iii sollte mindestens 161,8% der Welle i betragen, muss aber nicht.

Das entscheidende ist jedoch, dass es sich bei Welle iii nicht um ein "in-time up" handelt, was soviel bedeutet wie: der Anstieg ab Korrekturtief benötigt weniger Zeit an der Korrektur vorbeizukommen als diese selbst gedauert hat.

Die Korrektur ab Hoch dauert ca. 3 Monate, der Anstieg ca. 4. Hab das mal im deinem chart rot markiert.

Ansonsten ga

Optionen

| Boardmail an "Ibrakadabra" |

Wertpapier: DAX |

Angehängte Grafik:

zanonis_s_s_p.jpg (verkleinert auf 71%)

zanonis_s_s_p.jpg (verkleinert auf 71%)

Optionen

| Boardmail an "Ibrakadabra" |

Wertpapier: DAX |

Angehängte Grafik:

s_p_500.png (verkleinert auf 56%)

s_p_500.png (verkleinert auf 56%)

Optionen

| Boardmail an "andyy" |

Wertpapier: DAX |

Das bestätigt einmal mehr meinen Eindruck, dass die EW-theorie in der Anwendung doch recht kompliziert ist. Mit Grundlagenwissen a la Murphy scheint man da nicht allzu weit zu kommen.

Dass der count als Welle 3 nicht durchgeht verstehe ich nun, nicht aber wie dann im Chart weiter gezählt wird, da blicke ich ehrlich gesagt nicht mehr ganz durch.

Optionen

| Boardmail an "Zanoni1" |

Wertpapier: DAX |

Innerhalb Deiner Welle 3 z.B., jetzt mal ganz grob geschätzt, könnte man eine i - v Formation einzeichnen.

Aber wie Du schon sagst, ist nicht ganz einfach und so schnell überfliegen kann man das auch nicht. Musste mich beim reinlesen schon gut konzentrieren und MKZ ein wenig "ausquetschen" um wenigstens die basics zu verstehen.

Aber danach handeln kann ich leider immer noch nicht, ist nur zur Erweiterung des Horizonts gedacht.

Und auch Dir vielen Dank, dass Du es nicht als Kritik ansiehst sondern als kleine Korrektur, was auch so gewollt war.

Zu Deiner Frage, wie zählt man weiter?

Der i - v Impuls von Dezember 2011 bis April 2012 ist fertig. Jetzt sind wir in einer a, b ,c Korrektur, wobei die aktelle b bis 1525,68 laufen könnte oder auf jetzigen Stand (ca. 1403) in die c übergeht bis 1266,4. siehe chart oben

Optionen

| Boardmail an "Ibrakadabra" |

Wertpapier: DAX |