HF - Auf dem Weg zur 5 Milliarden MK

Hellofresh eine Beteiligung von Rocket Internet wagt am 2.11.2017 den Gang an die Börse.

Die Ziele von HF sind klar vormuliert vom CEO Dominik Richter. Sie lauten starkes weiteres Wachstum auf dem Weg hin zu nachhaltigen Profitabilität. HF strebt mittelfristig eine EBITDA Marge von 12-15% an. Zur Zeit liegt man noch in der Verlustzone aber man macht starke Fortschritte was die letzten Q-Zahlen belegen:

https://www.gruenderszene.de/allgemein/hellofresh-umsatz-2017?ref=prev

Das Umsatzwachstum ist unbegrenzt stark auch in 2017. Es sollte dieses Jahr schon Richtung ca. 950 Millionen Euro gehen.

Die höchste Finanzierungsrunde belief sich auf einer Bewertung von 2,6 Milliarden Euro und die letzte auf eine Bewertung von 2 Milliarden Euro.

Durch einen verpatzen Börsengang von Blue Apron in den USA geriet HF leider medial unter Druck. Jedoch lieferte HF bis jetzt IMMER ab und hält an seine Ziele weiterhin fest.

Ja man strebt jetzt sogar an in 2018 in dem Heimatmarkt von Blue Apron Marktführer zu werden. Das Wachstum in den USA ist sehr stark bei HF.

Meiner Meinung nach wird das Thema "Amazon" welche in den "Kochboxenversand" einsteigen wollen viel zu hoch gehangen.

Hellofresh ist weltweit sehr stark aufgestellt und nicht komplett abhängig vom US Geschäft wie es bei Blue Apron der Fall ist.

Ich bin auf die Q3 Zahlen von HF gespannt und dann vor allem auf die Q4 Zahlen nach dem IPO.

Die Zeichnungsspanne je Aktie liegt bei 9,00 - 11,50 Euro und entspricht beim höchsten Kurs eine MK von 1,5 Milliarden Euro für Hellofresh.

Meiner Einschätzung nach ist das viel zu gering und bei den Zielen die HF hat ( und ich schätze Dominik Richter eher als konservativ ein als abgehoben) dürfte eine Zeichnung oder ein Kauf im Bereich des IPO Kurses sehr lohnenswert sein mittel bis langfristig gesehen.

Hier die IPO News:

http://www.finanzen.net/nachricht/aktien/...en-euro-einnehmen-5764409

Aktuell wird der Kurs in der Vor-IPO Zeit bei L&S auf 12,20 Euro getaxt....

Freue mich auf rege Diskussion ÜBER Hellofresh die sachlich bleibt......

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

den Garten. Wäre schön, wenn es noch ein bisschen mehr steigt. Nach all den Schmerzen wäre das verdient.

Optionen

| Boardmail an "2teSpitze" |

Wertpapier: HelloFresh SE |

Wenn jetzt das Kochboxengeschäft sich stabilisiert und RTE 40-50% wächst, bei in 2025 nach der Investitionsoffensive wieder steigenden Margen, dann ist die komplette Grundlage für jeden Shortie obsolet. Dann wird er sich nachhaltig eindecken müssen, weil wir dann schnell deutlich zweistellige Kurse sehen würden. Ein KUV von 0,3 wäre dann das Minimum, also Kurse von rund 15 €.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Ist mal was anderes.

Optionen

| Boardmail an "aramed" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "Anderbruegge" |

Wertpapier: HelloFresh SE |

Während Blackrock ihre Shortposition vom 8.April ab von 2,5% auf jetzt 5,2% aufgestockt hat (übrigens stand der Kurs am 8.April etwa da wo er jetzt auch steht), hat Marshall Wace im gleichen Zeitraum von 2,6% auf 1,4% reduziert.

Ich sehe Blackrock aber auch nicht als klassischen Shortseller. Bei denen könnte hinter dieser hohen Position auch was anderes stecken als einfach nur Gewinne mit Shortselling zu machen.

Marshall Wace ist schon eher der typische Shortseller.

Blackrock hat also seit Anfang April bereits deutliche Verluste mit der seit damals eingegangenen Shortposition gemacht. Und jetzt müssten sie ja eigentlich überlegen, was diese Aussage von Diebel für ihre Story bedeutet, siehe mein Posting vorhin!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Oder, um es im Fussballsprech auszudrücken:

Jogi hat die Mannschaft in den Keller gefahren.

Nagelsmann hat die Mannschaft umgestellt und nach desaströsen ersten Ergebnissen gab es zuletzt ein paar ganz hoffnungsvoll stimmende Signale und Nagelsmann hat bestätigt, auf einem guten Weg zu sein.

Seitdem bekriegen sich Skeptiker und Optimisten in den Foren, ob es das Team ins Endspiel schafft. Wie fundiert so eine Diskussion sein kann, muss jeder für sich selbst abwägen. Unterhaltsam ist sie allemal.

Wenn Spanien besiegt wird, stehen die Chancen gut. Anschliessend melden sich wahlweise die Skeptiker oder die Optimisten und behaupten, es ja schon immer gewusst zu haben ...

Mein Tipp ist übrigens ein 2:2 Unentschieden (nach Verlängerung) Deutschland siegt dann im Elfmeterschiessen.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: HelloFresh SE |

"Mein Tipp ist übrigens ein 2:2 Unentschieden (nach Verlängerung) Deutschland siegt dann im Elfmeterschiessen."

Optionen

| Boardmail an "El Primero" |

Wertpapier: HelloFresh SE |

Wenn Hellofresh dieses Spiel (Q2) verliert, ist der Wettbewerb halt nicht entschieden. Es geht hier nicht darum ins Endspiel zu kommen.

Man kann es eher mit einer Bundesligasaison vergleichen. Die User diskutieren hier eben nicht das Endspiel eines Pokalwettbewerbs, sondern eher ob die Mannschaft nach einer extrem starken Hinrunde, die Meisterschaftsfantasien brachte, und danach 3-4 schlechten Ergebnissen zu Beginn der Rückrunde, ob man sich nun stabilisiert und dann wieder in die Erfolgsspur zurückfindet, um zumindest die ChampionsLeague Plätze wieder zu erreichen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "crunch time" |

Wertpapier: HelloFresh SE |

Angehängte Grafik:

bundesanzeiger.png (verkleinert auf 40%)

bundesanzeiger.png (verkleinert auf 40%)

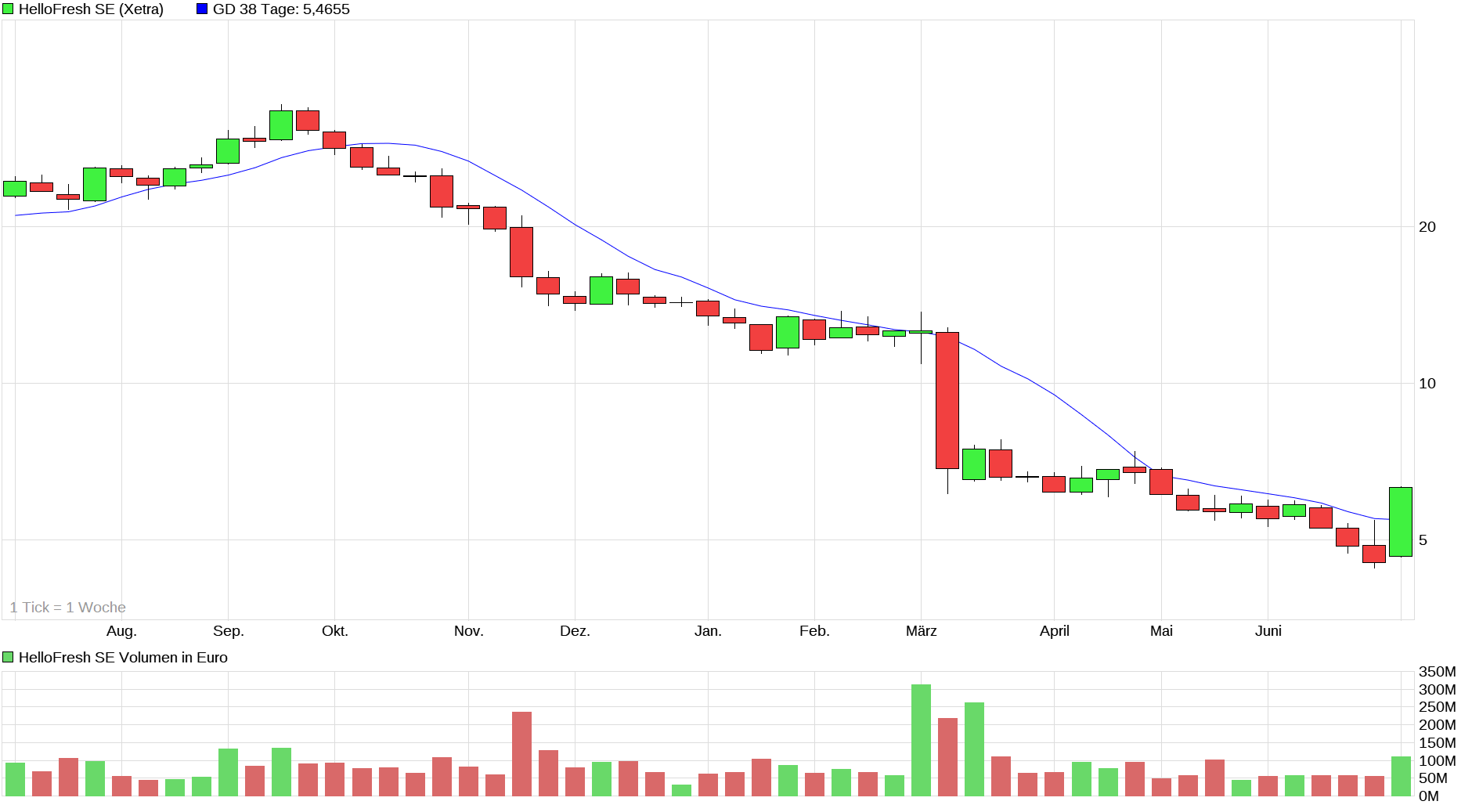

Aber ich finde es ja schon mal wichtig dass wir aller Voraussicht nach auf Wochenschlussbasis erstmals seit September 2023 wieder über der 38 TageLinie schließen werden. Erscheint mir sehr offensichtlich ein wichtiges Kaufsignal zu sein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Angehängte Grafik:

img_6344.png (verkleinert auf 27%)

img_6344.png (verkleinert auf 27%)

Optionen

| Boardmail an "crunch time" |

Wertpapier: HelloFresh SE |

Angehängte Grafik:

chart_year_hellofreshse.png (verkleinert auf 57%)

chart_year_hellofreshse.png (verkleinert auf 57%)

Optionen

| Boardmail an "crunch time" |

Wertpapier: HelloFresh SE |

Angehängte Grafik:

images.jpg

images.jpg

Up:=MP()+(Para1*ATR(Para2));

Dn:=MP()-(Para1*ATR(Para2));

Td:=If(Cross(C,LLV(Up,13)),1,If(Cross(HHV(Dn,13),C ),-1,PREV));

Dnx:=If(Dn=HighestSince(1,Cross(Td,0),Dn),Dn,PREV) ;

Upx:=If(Up=LowestSince(1,Cross(0,Td),Up),Up,PREV);

ST:=If(Td=1,Dnx,If(Td=-1,Upx,PREV));

// RLST:= C/ST;

ST:=If(Td=1,Dnx,If(Td=-1,Upx,Leer));

Result:= ST;

//Result:=Td;

Color:=If(Td=1,Darkgreen,If(Td=-1,red,yellow));

Das Resultat ist die gestrichelte Linie die kürzlich von rot über dem Kurs auf grün unter dem Kurs gesprungen ist was gleich bedeutend mit einem Kaufsignalist, das erste seit Ende September 2023

siehe Post 11182 vom April

Und jetzt der Chart:

Angehängte Grafik:

hellofresh_050724.png (verkleinert auf 26%)

hellofresh_050724.png (verkleinert auf 26%)

Kaufsignale sind jedenfalls mehr als offensichtlich, sei es durch die überwundene 38 TageLinie (erstmals der Kerzenkörper seit September 23 wieder drüber) oder durch Indikatoren wie MACD oder durch die überwundenen alten Tiefs bei 6,0-6,1 €.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Angehängte Grafik:

chart_3years_hellofreshsey.png (verkleinert auf 49%)

chart_3years_hellofreshsey.png (verkleinert auf 49%)

Bei den Q2-Ergebnissen würde ich durchaus mal Stopps setzen, wenn wir bis dahin über 7 Euro sind. Ich seh das Kochboxen-Geschäft immer noch YoY schrumpfen, wenn auch in niedriger Geschwindigkeit. Da könnten einige enttäuscht sein. Bin aber optimistsch, dass wir indiesem Jahr noch Richtung 10 Euro laufen werden.

Wichtig ist doch, dass es sich jetzt stabilisiert. Das lässt Hoffnung, dass wir im Jahr 2025 keinen Umsatzrückgang im Kochboxengeschäft mehr sehen. Wenn RTE dann 25-30% wächst, kann man sich ausrechnen, wo die Reise hingeht. Und ThePetsTable hat ja noch kaum jemand richtig auf der Rechnung. Könnte Zusatzjoker werden.

Auf dem niedrigen Kursniveau aber eh kaum eine Debatte wert, weil hier ja unterhalb 10 € überhaupt kein Konzernwachstm eingepreist ist, sondern eher Schrumpfung und dauerhaft Margen niedrige Margen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Zum Thema Wachstum: Ich schätze, dass das Wachstum des Kochboxen-Geschäfts gegen Ende des Jahres Richtung "0%" läuft, und später um die Inflation steigt. Man muss - den Analysen von HF aus dem letzten Jahr folgend - etwas mehr als eine Million Neukunden pro Jahr gewinnen, um die Kundenabgänge auszugleichen (von mir abgeleitet). Das ist herausfordernd! Mir würde zur Bewertung wirklich sehr helfen, zu wissen, wie sich die Verhältnisse von Kundenbindung und Neukundenakquise entwickeln. Die Strategie legt ja eher den Fokus auf Kundenbindung. Die kostet auch, aber weniger als Neukundenakquise.

Das RTE-Geschäft ist schon schwieriger zu beurteilen. Ich glaube, dass man da auch die Produktionskapazitäten als Engpass berücksichtigen muss. Was Wachstumsinvestitionen angeht, wird man sich eher etwas zurückhalten. Deshalb rechne ich auch nicht mehr mit einem großen Wachstum ausgehend vom letzten Quartal (eher Full-Quarter-Effekte).

Bei PetsTable und GoodChop würde selbst eine Verdoppelung nicht ins Gewicht fallen. Dieser Bereich ist übrigens sehr defizitär und wird es auch eine ganze Zeit lang noch so bleiben.

Ich bin aber ganz deiner Meinung, selbst bei Nullwachstum und Zurückkehren zu alten Margen würde eine Kursverdoppelung rechtfertigen.

Optionen

| Boardmail an "Anderbruegge" |

Wertpapier: HelloFresh SE |

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: halbgottt