IVU - sachlich und konstruktiv

Vor einigen Monaten hat könig im Hypoportthread deutlich gemacht, dass ab einer gewissen Bewertung viele Aktien von Privatanlegern zu Instis wechseln.

Meiner Sicht nach liegt er mit dieser Sicht richtig, da die Instis nicht schauen ob der Kurs im Moment relativ hoch steht, sondern ob die Aktie die sie beabsichtigen zu erwerben, die nächsten Jahre "liegengelassen" werden kann. Viele Privatanleger schauen zwar beim Kauf über den Rand ihrer Suppenschüssel, und können dadurch die Aktie zu einem Zeitpunkt kaufen, an dem die Instis noch kein Interesse daran haben, da zu gering marktkapitalisiert.

Steigt der Kurs dann mal stärker an und damit auch die Bewertung der Aktie, lassen sich viele Privatanleger sozusagen wieder unter den Rand ihrer Suppenschüssel ziehen. Sie steigen auf der Leiter stehend eine Stufe runter, statt noch eine Stufe rauf zu steigen um das zu sehen, was auch die Instis im Blick haben ... eine Aktie, die die nächsten Jahre "gut liefern" wird und hinsichtlich der im Grunde nur eins zu tun ist ... auf den Kaufbutton drücken.

Optionen

| Boardmail an "AngelaF." |

Wertpapier: IVU Traffic Technologie |

Ob der Markt nächstes Jahr crasht ?

Keine Ahnung,warten tun Viele schon seit Jahren darauf.

Aber wegen mir kanns ruhig scheppern,ich habe Ende letzten Jahres schon Trump und den zunehmenden Handelsschwierigkeiten mein Depot umgestellt, IVU zählt da hoch gewichtet eben auch zu, für mich Teil der Defensive.

Kommt IVU noch mal kräftiger zurück als ich es erwarte,weil die Psychologie der Angst eine kurze Zeit lang regieren sollte,perfekt, dann kommt wieder ein Turbo mit ins Depot Hebel 3 - 5.

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

https://aktien-boersen.blogspot.com/2019/09/...ue-investor-felix.html

Mir ist das schon mit sehr vielen Aktien so ergangen.

z.B. Roth & Rau, S+T , Nemetschek und Compugroup.

Ich bin, zwar mit etwas Gewinn, raus, aber wenn ich rechne was ich liegen gelassen habe. Unfassbar!

Optionen

| Boardmail an "schibam" |

Wertpapier: IVU Traffic Technologie |

:))

Optionen

| Boardmail an "ede.de.knipser" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

Da ich bei IVU auch im Hinblick auf die Dividende langfristig orientiert bin, macht es für mich kaum einen Unterschied, ob ich das unter 10 Euro oder über 10 Euro getan habe.

Wichtig ist, dass ich es getan habe, bevor ich dem Kurs hinter her laufen muss.

Also von mir werden die Instis in den nächsten 3 bis 5 Jahren kein Stück bekommen, das verspreche ich. ;-)

Inspiriert dazu hat mich nicht zu letzt die Community hier bei Ariva und natürlich die sehr gute Unternehmenspolitik von IVU.

Daher schließe ich mich dem schon mehrfach ausgesprochenen Lob für Cosha, Kat, Angela, Goethe, Scansoft und vielen Anderen, die hier immer sehr fundiert und sachlich schreiben, sehr gerne an.

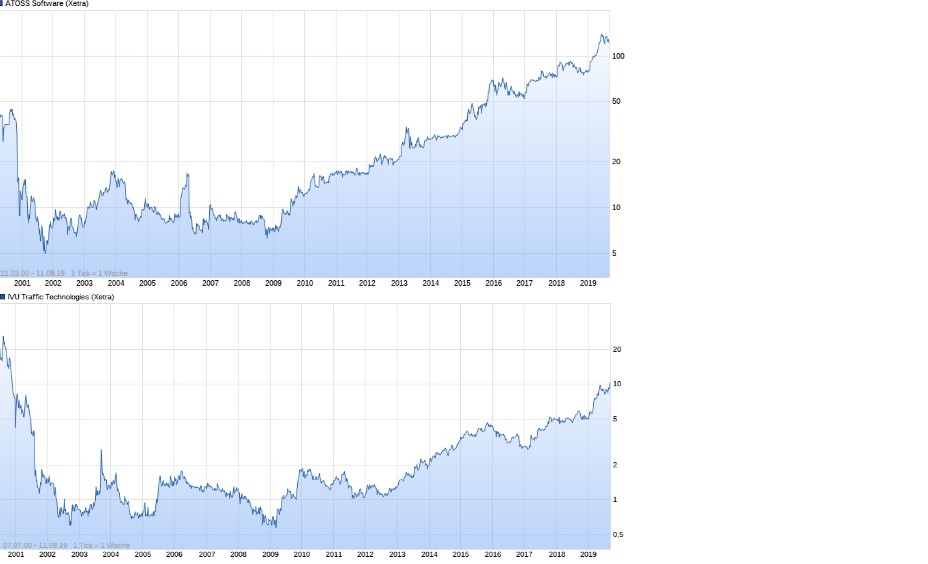

Gerade die Entwicklung von Atoss zeigt für mich doch viele Parallelen zu IVU. Beide hatten ihren Börsengang 2000 am neuen Markt, beide haben eine Software mit Nischen- bzw. quasi Monopolstellung. Beide Firmen konnten über eine langen Zeitraum stetig Wachstum generieren und Jahr für Jahr immer neue Rekordergebnisse erzielen, beiden Geschäftsmodellen liegt eine lange Kundenbindung zu Grunde mit immer wiederkehrenden Wartungserlösen. Bei Atoss startete die Kursrally in 2009, bei IVU 3 Jahre später in 2012. Atoss billigt man ein etwa doppelt so hohes KGV zu wie IVU, nicht zuletzt wegen der stetigen jährlichen Dividensteigerung. Hinzu kommt immer mal wieder eine Sonderdividende um den aufgelaufenen Cashberg abzutragen. Den Cashberg hält IVU ja auch vor, wer weiss vielleicht gibt es auch hier mal eine Teilabtragung in Form einer Sonderdividende, wurde ja schon oft diskutiert.

Bei der stetigen jährlichen Dividendensteigerungen hat IVU noch Aufholpotenzial gegenüber Atoss, ich denke das wird aber jetzt in den nächsten Jahren mit den fetten Rahmenverträgen im Rücken auch kein Problem mehr sein. Die letzten 2 Jahre sind hier ja schon mal ein guter Anfang. Eine stetige Dividendenzahlung ist in meinen Augen ein gute Absicherung für den Kurs, da hiermit der langfristig orientierte Anleger mit regelmäßigen Bonbons bei Laune gehalten wird. War jedenfalls bei Drillisch immer so, vor allem wenn die Dividende irgendwann den Einstandskurs übersteigt ;-)

Von der Langzeitchart-Kursrally gesehen, sind wir ja auch noch drei Jahre hinter Atoss. Wer weiss wo wir schon kursmäßig wären, wenn 2016 nicht gewesen wäre.

So ich leg mich wieder hin.

Wer noch mehr Parallelen finden möchte:

https://www.ariva.de/atoss_software-aktie/bilanz-guv

https://www.ariva.de/ivu_traffic_technologies-aktie/bilanz-guv

Gruß Wavesurfer

Optionen

| Boardmail an "Wavesurfer" |

Wertpapier: IVU Traffic Technologie |

Angehängte Grafik:

ivu_atoss.jpg (verkleinert auf 54%)

ivu_atoss.jpg (verkleinert auf 54%)

Ich glaub zwar nicht, dass IVU demnächst solche Margen erreicht, aber das ist ja auch nicht wesentlich. Wichtiger ist, dauerhaft 13% zu wachsen.

Was die Dividende angeht, glaub ich nicht, dass Vorstand und AR dort ihre konservative Strategie zeitnah ändern (schon gar nicht so aggressiv wie bei DRI früher ausschüttet), aber wie du schon sagst, kann auch eine Dividende von stetig 20-25 Cents manch einen Anleger schon überzeugen. Ist aber bei solchen Aktien sicher nicht der wesentliche Investmentgrund. Bei DRI war das ja im Grunde der Hauptgrund, was man auch gesehen hat als die Dividende dann eingestampft wurde und somit der Kurs stark einbrach. Sowas müssen wir bei IVU ja nicht befürchten. ;)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

diesen Stand müsste man auch nicht jedes Jahr steigern wollen.

Nach den Quartalszahlen wünschte sich Katjuscha nochmals Einstiegskurse von knapp über 8 , jetzt kamen noch die Folgeaufträge von Transdev und Verkehrsverbund Bremen/Niedersachsen dazu. Gibt es vor den nächsten Quartalszahlen nochmals Kurse von 8,2 ?

Geht halt immer 3 Schritte vor und 1-2 zurück. Passt schon!

Im November wird's mindestens drei Termine geben. Bis dahin sollte man wie schon mal erwähnt voll investiert sein. 14-15 € bis März/April gut möglich.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

Ich erwarte eher eine mit dem Rohgewinn langsam aber stetig wachsende Dividende. Da ist langfristig auch mit einem aufbrauchen des Verlustvortrag zu rechnen. Da wird IVU eher für einen reibungslosen Übergang der Dividenden-Ausschüttung achten. Halt eben IVU solide, kontinuierlich und ohne Effekt-Hascherei. Da sehe ich eher noch kleinere Übernahmen als wahrscheinlich an um sich gegebenenfalls zu ergänzen bzw. personell etwas überdurschnittlich aufzustocken (falls dies erforderlich wird aufgrund stark steigender Nachfrage.

Einen weiteren Aspekt der hier aber noch nicht angesprochen wurde scheint mir der Bekanntheitsgrad der Aktie.

Ich kann mir vorstellen, daß man bei DB und Daimler aufgrund der Zusammenarbeit beim Personal dort die Aktie aufmerksam werden könnte. Wenn IVU hier einen guten Job macht und Anerkennung im Unternehmen von DB und Daimler sammelt, daß sich das schon rumspricht und man sich näher mit der Firma beschäftigt.

Ich sehe hier Potential, daß sich der Aktionärskreis doch ein Stück erweitern könnte. Nachdem IVU bisher doch sonst weniger auf dem Radar der Anleger steht.

Gut ist halt auch, daß hier im Chat dann vernünftige Infos über IVU zu finden sind.

Hier auch von mir ein Applaus für das niveauvolle Kommentieren und das Melden von interessanten News - IVU ist halt oft noch sehr verhalten bei seiner Kommunikation ( allerdings inzwischen auch mit Tendenz nach oben.)

"E-Mobilität mit System: Elektromobilität ist viel mehr als ein Stadtbus – das eMobility Gesamtsystem von Mercedes Benz...

...Immer verbunden: Integration in Telematiksysteme schöpft Potenziale aus

Der eCitaro ist kommunikativ, er vernetzt sich über das ISO‑15118‑Protokoll mit der Ladeinfrastruktur. Mercedes‑Benz bietet Lösungen zur Integration der fahrzeugspezifischen Daten in Managementsysteme an. Über das Omniplus On Portal erhalten Unternehmen Einblicke in die Betriebsdaten ihrer Flotte. Integrierte Systemlösungen für maximale Transparenz von der Umlaufplanung bis zum Betriebshof-Management offeriert Mercedes‑Benz zusammen mit dem ITS-Software-Anbieter IVU Traffic Technologies...."

https://media.daimler.com/marsMediaSite/de/...e/ko.xhtml?oid=44302913

Optionen

| Boardmail an "Juliette" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "unratgeber" |

Wertpapier: IVU Traffic Technologie |

https://www.elektroauto-news.net/2019/...cedes-benz-ecitaro-hannover/

Wobei dummerweise IVU meist eh schon der Kunde dieser Verkehrsbetriebe ist. Insofern schwer zu sagen, wie stark sich das lohnt. Aber letztlich ist da mittelfristig enormes Potenzial, weil ich davon ausgehe, dass E-Busse ein ganz großes Zukunftsthema sind, lange bevor private E-Autos zum Standard werden. Und das wird sich nicht auf Deutschland beschränken.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Ich schätze in Deutschland beschränkt die die Vertriebstätigkeit auf Upselling von Lösungen bei Bestandskunden und deren Migration in die Cloud.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

Die haben dort auch nicht nur Mercedes Busse, ich denke allerdings das man in Hannover auch über die schicke neue Ladestation nachdenkt.

https://blog.mercedes-benz-passion.com/2019/08/...heim-einsatzbereit/

Die ist je nach Kundenwunsch erweiterbar und da kommt dann IVU mit der Software Lösung für das Lade-Management in gemischten Flotten schon mit ins Spiel.

Verkehrsbetriebe rüsten allerorten mit E-Bussen auf und erweitern die Flotten,das Thema Ladestation und Management wird da also folgerichtig ebenfalls auf die Tagesordnung kommen müßen.

Insgesamt hoffe ich das Mercedes als Spätstarter in den Markt einiges unternehmen wird um möglichst schnell zur Konkurrenz aufzuschließen und das über den Weg für IVU mittelfristig attraktive Aufträge rein kommen die bislang eher die Ausnahme sind.

In Chile und Kolumbien konnte beispielsweise BYD zuletzt mit interessanten Aufträgen punkten, Mercedes macht da bislang noch keinen Stich. Selbst bei den konventionellen Bussen ist man in Brasilien und Argentinien als Marktführer im Grunde nur Lieferant der reinen Fahrgestelle.

Es ist also sowohl Potential als auch genug Luft nach Oben vorhanden.

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

Also mal ein TV Tip:

Heute gehts ab 20:15 Uhr um das Thema Mobilität der Zukunft.

https://www.3sat.de/wissen/scobel/...---mobil-in-die-zukunft-100.html

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

DLF Sendung Marktplatz vom 12. September 2019 zum Thema

"Klimafreundlich unterwegs: Alternativen zum eigenen Auto"

https://ondemand-mp3.dradio.de/file/dradio/2019/..._1010_0a43ae77.mp3

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Juliette" |

Wertpapier: IVU Traffic Technologie |