IPO:The Naga Group AG

Mit Elizabeth Holmes hatte Theranos wenigstens eine wirklich intelligente Betrügerin an der Spitze. Diese Intelligenz kann ich im Management von NAGA nicht wirklich finden ...

Optionen

| Boardmail an "spea" |

Wertpapier: Naga Group AG |

War schon fast etwas langweilig ohne die Nagartiere.

Woher auf einmal diese Einsichten?

Nun machen sie das, was ich immer wieder mal vorgeschlagen hatte: Ganz neu anfangen. Das muss man sich jetzt erst einmal ansehen.

Dem Schwimmer traue ich nicht viel zu. Aber vielleicht sind ja doch noch ein paar kluge Köpfe bei NAGA?

Viele Formulierungen sind in der Pressemitteilung sind doch schlicht ein Witz und aus meiner Sicht eine Fortsetzung der Täuschung von Anlegern .

108 mio Euro immaterielle Vermögenswerte sind weiterhin aktiviert . Aus meiner Einschätzung heraus müsste die Hälfte davon werberichtigt werden .

Sollte kein frisches Kapital in die Gesellschaft fließen und damit konkurrenzfähige Produkte entwickelt werden ist und bleibt NAGA tot

1,7 mio incl ein paar hundert tausend an Dienstleistungserlösen

1. ist das Unternehmen viel zu jung als dass es hohe Ansprüche auf Abfindungen geben kann

2. bei einer Restrukturierung kann das Unternehmen meistens fristgerecht aus betrieblichen Gründen kündigen

Ich gehe davon aus, dass man im wesentlichen die bisherigen Mitstreiter , im wesentlichen den lange Zeit vorsitzenden Obergauner großzügig abgefunden hat

Kannst du uns die Frage beantworten was es mit den Erlösen durch das „NAGA Trend Abo“ auf sich hat ?

Für das Gesamtjahr rechne ich mit Umsatzerlösen zwischen 4 und 5 mio Euro und mit kosten zwischen 10 und 12 Mio Euro

Das ergibt ein EBITDA ZWISCHEN

Minus 8 mio und minus 5,5 Mio Euro

EBIT wird noch schlimmer auszufallen .

Also: Good luck

Die Zahlung aus China war ja an verschiedene Bedingungen geknüpft. Ich glaube nicht, dass die schon erfüllt sein können.

Ich glaube, dass die Abschreibungen auf die immateriellen Güter in den Abschluss 2019 reingepackt wird, um eine Chance zu haben, 2020 Geld zu verdienen. Es wird daher, wie bei Staramba, einen hohen zweistelligen Millionenverlust geben. Das können locker 20 - 50 Mio. werden.

Einerseits wurden die Unternehmen zu Preisen erworben, die keinen Zusammenhang mit den Zahlen aus deren Bilanz erkennen lassen.

Andererseits resultiert dieser extreme Wert aber vor allem aus dem sehr hohen Naga-Kurs zum Zeitpunkt der Übernahme.

Das ist etwa so wie beim Naga-coin. Einerseits war dessen Ausgabepreis sehr hoch in Relation zum Nutzen/Wert. Andererseits haben den viele mit anderen coins bezahlt, die nun auch viel weniger wert sind.

Eigentlich ganz witzig, wenns nicht so traurig wär...

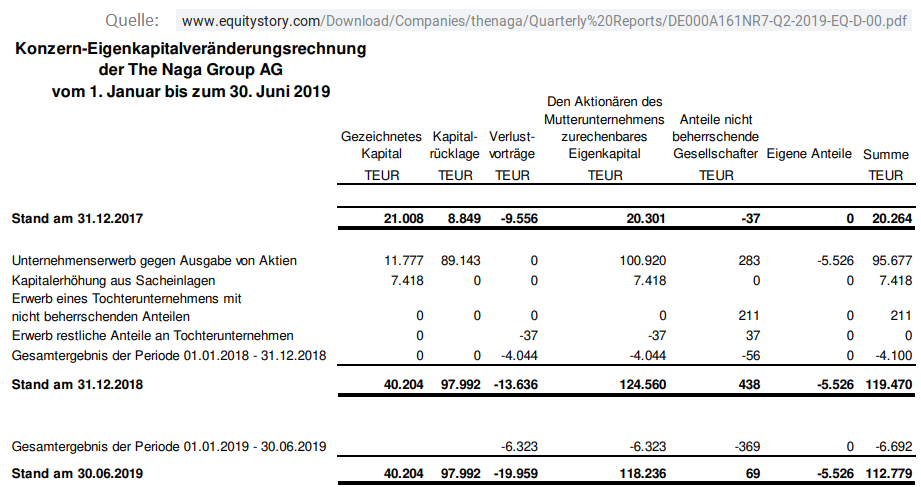

Die Aktivseite besteht zu 93 % aus "immateriellen Vermögenswerten" (die meiner Einschätzung nach einen Wert gegen 0 haben) und dazu kommen 2,2 Mio. Forderungen, die zu 90 % gegen die NDAL gehen und vielleicht uneinbringlich sind. Das echte EK liegt damit nicht mehr höher als etwa 4 Mio. EUR !

An Cash sind zum 30. Juni ganze 1,3 Mio. EUR verblieben. Da kann nur noch die Notrettung von Fosun helfen.

Bei 40 Mio. Aktien und 4 Mio. EK liegt der Substanzwert bei NAGA gerade noch bei 0,10 €/Aktie ! Und es ist zu befürchten, dass die Eigentümer früher oder später gnadenlos von Fosun verwässert werden, die ja die Gesellschaft irgendwann aufkapitalisieren werden (müssen).

Ich denke, der NAGA-Aktionär wird irgendwann nicht mehr in der Hand haben als der NAGA-Coin Besitzer - also etwa 3 Cent …

Brutal !!!

:-)

Angehängte Grafik:

ek-ver__nderung.png (verkleinert auf 55%)

ek-ver__nderung.png (verkleinert auf 55%)

Es stehen folgende Dinge fest:

Ohne Fosun wäre die Naga Group nicht überlebensfähig

Ohne eine Kapitalzufuhr noch 2019 ist am Jahresende die Liquidität nahe Null

Ob Naga auch mit Fosun überhaupt überlebensfähig ist, wird das Jahr 2020 zeigen

Eines dürfte klar sein: Wenn Fosun der Naga Geld und Kunden zuspielt, dann wird man dies sicher nicht machen wenn davon fast 50 % fremde Aktionäre profitieren. Da wird man den Weg der Verwässerung des Kapitals bewusst einschlagen um - wenn denn dann doch rosigere Zeiten kommen - auf mehr als 75 % des stimmberechtigten Kapitals zu sitzen

Der heutige Kleinaktionäre, der im Regelfall zwischen 2 Euro und 10 Euro eingestiegen ist, wird davon nicht besonders profitieren. Ihre Einstandskurse sehen diese Kleinaktionäre jedenfalls meines Erachtens unter "nomalen" Umständen über Jahre nicht wieder

Der deutsche Sitz ist ein Marketing-Schachzug, um auch immer wieder darauf verweisen zu können, so wie dies beim Verlauf der Token immer wieder angeführt wurde ...

Übereinstimmung: leider dürfen m.E. so einige Bilanzen heutzutage

"ausgeschmückt" werden. Frei nach dem Motto: soll der Leser doch

lesen UND verstehen bzw. ( mitunter ) >> einschätzen < können. Wir

haben uns im gesetzlich zulässigem Rahmen bewegt. Zudem ist`s

ja geprüft. ..

Wohl dem, wer (da) den Durchblick hat bzw. weiß, worauf er achten

sollte/muss. Dem Trader mitunter evtl. nicht soo wichtig (?) + dem

"Unerschrockenen" ohne Konzept / Risiko-Management gar egal ??

ANLEGER meiden vermutlich gewisse Marktsegmente, gar: Token...

(unabhängig ob nun Länderkürzel .io oder Vertrauen heischend .li )

Auch soll es ja Gesellschaften geben, wo man nicht jede Woche auf

den Kursverlauf schauen muss, das Zahlenwerk auf mögliche ähm:

"Fallen" überprüfen muss. Von Gewinnen UND Dividendenzahlung

möchte ich nicht schreiben das könnte in diesem Thread möglicher

Weise als Provokation empfunden werden. Ebenso, wie mein Post #

4019

Ciao.

Es kann sich schon der Aktionär glücklich schätzen, der noch einmal den Nennwert der Aktie sieht. Realistischer ist ein Fall auf 0,10 - 0,20 €. Fosun interessiert der Aktienkurs ja nicht (mehr). Die versuchen nur, einige Experimente im Trading auf NAGA out-zu-sourcen.

Als Investition ist diese Aktie völlig ungeeignet. Macht nicht einmal als Spekulation Sinn.

NAGA ist für mich eine moderne Form des Raubes und der Token Verkauf eine besonderes geschickte Form des Exit Scam