Freenet Group - WKN A0Z2ZZ

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Freenet AG |

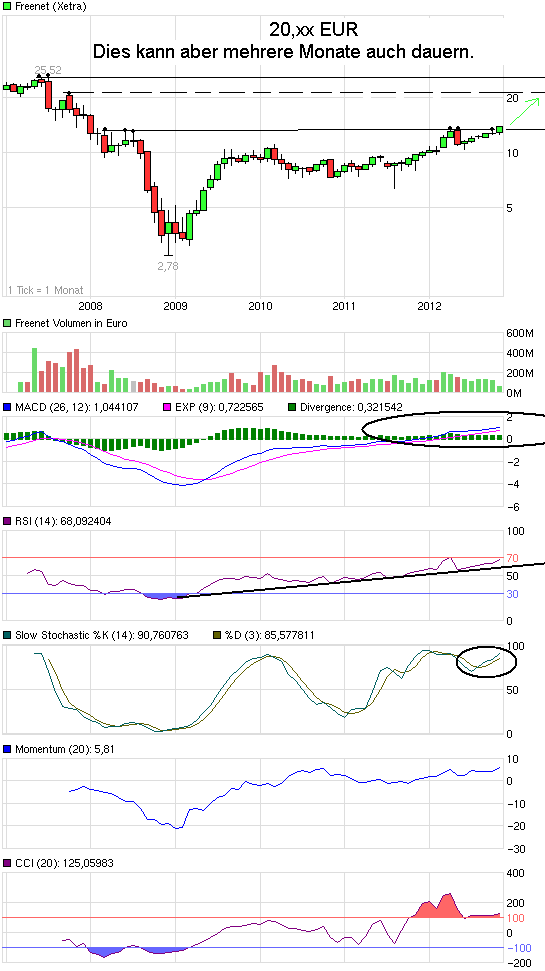

Anfang 2008 werden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Freenet AG |

aber auch fundamental muss man sagen, dass 18-20 € sicherlich langsam realistisch werden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Freenet AG |

Auch Godmode sollte man da nicht falsch verstehen. Technisches Kursziel heißt nicht, dass man auch einen Anstieg bis dorthin erwartet. Da werden sich in der Zwischenzeit schon noch andere Widerstände, Unterstützungen, Trends und dementsprechende Signale ausbilden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |

BTW

Was denkst Du, Katjuscha, ... die 18-20 EUR auf der Kurstafel nächstes Jahr um diese Zeit erreichbar?

Was denkst Du, Katjuscha, ... die 18-20 EUR auf der Kurstafel nächstes Jahr um diese Zeit erreichbar?

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |

Angehängte Grafik:

chart_halfyear_freenet.png (verkleinert auf 93%)

chart_halfyear_freenet.png (verkleinert auf 93%)

Commerzbank vergibt Kursziel von 16 EUR für Freenet.

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |

Habt ihr gesehen

Kursziele auch bei

HSBC und DEUTSCHE BANK

von 13 auf 15 Euro erhöht.

Beide geben Buy Empfehlung !

Wie hoch ist der Zinssatz auf freenets Verschuldung von den ca 460 Mio?

Kursziele auch bei

HSBC und DEUTSCHE BANK

von 13 auf 15 Euro erhöht.

Beide geben Buy Empfehlung !

Wie hoch ist der Zinssatz auf freenets Verschuldung von den ca 460 Mio?

und nächstes Jahr werden die Analysten

erneut aufstocken müssen.

Richtung 20 EUR.

Es bleibt spannend bei Freenet ... was nächstes Jahr geht.

erneut aufstocken müssen.

Richtung 20 EUR.

Es bleibt spannend bei Freenet ... was nächstes Jahr geht.

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |

In den aktuell noch vorhandenen Finanzschulden von 565 Mio € (Ende 2011 übrigens noch 715 Mio €) sind ja die 400 Mio € aus der Anleihe enthalten. Die hat eines Zinssatz von 7,1% und läuft noch 4 Jahre. Daraus ergeben sich jährlich 28,5 Mio € Zinszahlungen. Die 150 Mio Schuldenabbau sind sehr beeindruckend muss man sagen, wenn man dazu noch die Dividendenzahlung betrachtet, die den Cashflow mit 153 Mio € belastet hat.

Der Rest an Finanzschulden dürfte ähnlich verzinst sein, aber mit der Geschwindigkeit wie Freenet die Schulden abbaut, wird da wohl ab 2014 kaum noch was anfallen, so daß ich ab 2014 nur noch von 30 Mio € Zinsaufwendungen ausgehe. Zum Vergleich, 2011 waren es noch 56 Mio € und 2012 werden es wohl noch 43 Mio € sein.

Ab Ende 2013 wird man außerhalb der Anleihe keine Nettoverschuldung mehr ausweisen. :)

Es sei denn man investiert irgendwo deutlich stärker als gewohnt. Aber wenn nicht, dürfte Freenet ab 2014 ne Menge Cash aufbauen.

Der Rest an Finanzschulden dürfte ähnlich verzinst sein, aber mit der Geschwindigkeit wie Freenet die Schulden abbaut, wird da wohl ab 2014 kaum noch was anfallen, so daß ich ab 2014 nur noch von 30 Mio € Zinsaufwendungen ausgehe. Zum Vergleich, 2011 waren es noch 56 Mio € und 2012 werden es wohl noch 43 Mio € sein.

Ab Ende 2013 wird man außerhalb der Anleihe keine Nettoverschuldung mehr ausweisen. :)

Es sei denn man investiert irgendwo deutlich stärker als gewohnt. Aber wenn nicht, dürfte Freenet ab 2014 ne Menge Cash aufbauen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Freenet AG |

Also aktuell gibts ja noch 436 Mio € langfristige Finanschulden. Davon sind 396 Mio aus der Anleihe und 40 Mio € ist die letzte Tilgungsrate des Kredits, die Mitte 2014 zurückgezahlt wird.

In den derzeit noch 128 Mio € kurzfristigen Finanzschulden sind weitere 40 Mio € aus dem oben genannten Kredit enthalten, die Mitte 2013 getilgt werden. Den Rest (88 Mio €) wird man sicherlich in 2013 tilgen können, trotz Dividende von wiedermal 153 Mio €.

Fazit: Nach der letzten Tilgungsrate Mitte 2014 ist man im Grunde schuldenfrei (von der Anleihe abgesehen) und hat dann die volle Power erwirtschaften Cash für etwaige Investitionen einzusetzen. Wird man sicherlich auch schon vorher tun. Ist jetzt nur ne theoretische Betrachtung von mir gewesen.

In den derzeit noch 128 Mio € kurzfristigen Finanzschulden sind weitere 40 Mio € aus dem oben genannten Kredit enthalten, die Mitte 2013 getilgt werden. Den Rest (88 Mio €) wird man sicherlich in 2013 tilgen können, trotz Dividende von wiedermal 153 Mio €.

Fazit: Nach der letzten Tilgungsrate Mitte 2014 ist man im Grunde schuldenfrei (von der Anleihe abgesehen) und hat dann die volle Power erwirtschaften Cash für etwaige Investitionen einzusetzen. Wird man sicherlich auch schon vorher tun. Ist jetzt nur ne theoretische Betrachtung von mir gewesen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Freenet AG |

Der Schuldenabbau der sich aufgrund der ersparten Zinsen noch beschleunigt, legt einiges Potenzial frei!

Wenn man überlegt das Freenet Drillisch schlucken könnte und die Übernahme locker (neben der hohen Dividende - wobei Freenet 25% eigene Anteile erwerben und somit sich dafür wiederum Dividendenzahlung erspart was wiederum die Bedienung evtl. neuer Schulden zum Drillisch Kauf) stemmen und diese in wenigen Jahren verdauen könnte..

Sehe ich nur Synergieeffekte, da ja auch die VV von Freenet voll dagegenrechenbar sind !

Und Freenet die eigene Marge a la Drillisch Richtung 30 % (!!!) schieben könnte.

1,50 Div von Freenet und locker Übernahmeschulden verdauen, Wow !

Da kann man nur Freenet und auch Drillisch long sein !!!

Wenn man überlegt das Freenet Drillisch schlucken könnte und die Übernahme locker (neben der hohen Dividende - wobei Freenet 25% eigene Anteile erwerben und somit sich dafür wiederum Dividendenzahlung erspart was wiederum die Bedienung evtl. neuer Schulden zum Drillisch Kauf) stemmen und diese in wenigen Jahren verdauen könnte..

Sehe ich nur Synergieeffekte, da ja auch die VV von Freenet voll dagegenrechenbar sind !

Und Freenet die eigene Marge a la Drillisch Richtung 30 % (!!!) schieben könnte.

1,50 Div von Freenet und locker Übernahmeschulden verdauen, Wow !

Da kann man nur Freenet und auch Drillisch long sein !!!

dann könnte es nun schnell weiter nach Nordengehen was sicher auch Drillisch beflügeln dürfte!

Optionen

| Boardmail an "hollewutz" |

Wertpapier: Freenet AG |

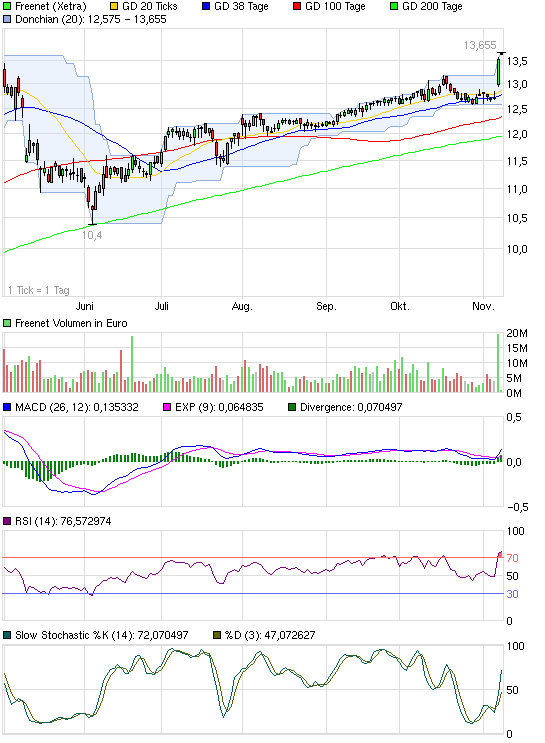

Mal ein Chart-Update:

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |

Angehängte Grafik:

chart_halfyear_freenet.png (verkleinert auf 93%)

chart_halfyear_freenet.png (verkleinert auf 93%)

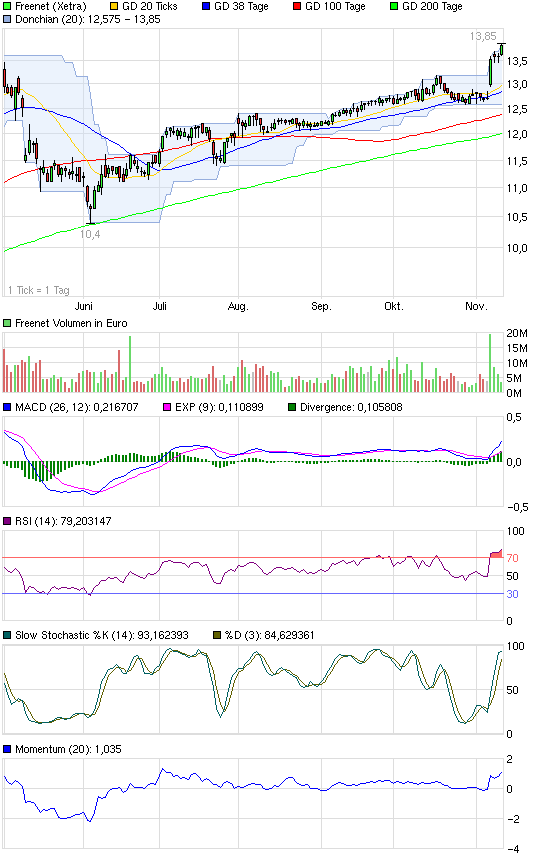

13,85

Optionen

| Boardmail an "ExcessCash" |

Wertpapier: Freenet AG |

sicherlich der erste Widerstand. Danach ist bis 19,x € eigentlich alles offen und danach die 10 Jahreshochs

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Freenet AG |

Meiner Meinung nach kann es nun in den Bereich von 20 EUR gehen.

Allerdings ist dies natürlich mit Vorsicht zu genießen.

Man müsste die 13,60 EUR nachaltig hinter sich lassen und es kann natürlich mehrere Monate dauern bis man in den 20 EUR Bereich kommt.

Zwischenzeitlich kann es immer wieder Rücksetzer geben, auf die man reagieren kann, wenn man traden möchte.

Ich habe den Chart jetzt in einer längerfristigen Zeitebene wählen müssen um überhaupt noch zu sehen wo es Widerstände gibt.

Vielleicht kann ja Katjuscha und oder auch Crunch Time sich dazu äußern :)

Allerdings ist dies natürlich mit Vorsicht zu genießen.

Man müsste die 13,60 EUR nachaltig hinter sich lassen und es kann natürlich mehrere Monate dauern bis man in den 20 EUR Bereich kommt.

Zwischenzeitlich kann es immer wieder Rücksetzer geben, auf die man reagieren kann, wenn man traden möchte.

Ich habe den Chart jetzt in einer längerfristigen Zeitebene wählen müssen um überhaupt noch zu sehen wo es Widerstände gibt.

Vielleicht kann ja Katjuscha und oder auch Crunch Time sich dazu äußern :)

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |

Angehängte Grafik:

chart_5years_freenet.png (verkleinert auf 93%)

chart_5years_freenet.png (verkleinert auf 93%)

.... Während ich mein Posting verfasste habe,....

kam schon Katjuscha dazwischen ;)

kam schon Katjuscha dazwischen ;)

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |

zurückgegangen. Ob das sinnvoll ist oder nicht mag jeder selbst beantworten. Grundsätzlich muss man eh sagen, FRN lässt sich sehr schwer charttechnisch handeln. Ich argumentiere daher hier auch ungern chartanalytisch. Klare Trend und Widerstände/Unterstützungen gibts hier eigentlich nicht. Da gibt es andere Aktienwerte, die wesentlich besser zu analysieren sind. Perfektes Beispiel wäre Quanmax mit einem sehr genauen Trend und klare Widerständen. Dafür das FRN ein ziemliches Schwergewicht ist, ist die geringe Möglichkeit technisch zu handeln, eher ungewöhnlich. Aber man muss es ja nicht übers Knie brechen. Wenns keinen Sinn macht, lässt man's lieber.

In jedem Fall ein positives mittelfristiges Signak, die 13,6 überwunden zu haben. Wäre wichtig wenn es gleich noch über 14 geht, damit der Durchbruch signifikant ist.

In jedem Fall ein positives mittelfristiges Signak, die 13,6 überwunden zu haben. Wäre wichtig wenn es gleich noch über 14 geht, damit der Durchbruch signifikant ist.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Freenet AG |

die 14 EUR sind heute schon möglich.

Zwar ist der RSi schon weit oben, was aber nicht unbedingt als überverkauft gelten muss.

Weiß nicht wie du das jetzt siehst mit dem RSi?

Ich habe oft diverse Werte gesehen, die dann nochmals weiter angezogen haben... kann man auch als extrem bullish werten.

Schauen wir mal :)

Aber wo man sich einig ist, dass Freenet in 2013 ein dickes EPS von ca. 1,80 EUR aufweisen wird.

Divi dürfte auch anziehen und das von dir angesprochene Thema, dass man quasi 2014 Schuldefrei wäre, kommt auch immer näher.

Freenet baut weiter Cash auf und kann starke Zukäufe tätigen.

Es bleibt spannend.

Zwar ist der RSi schon weit oben, was aber nicht unbedingt als überverkauft gelten muss.

Weiß nicht wie du das jetzt siehst mit dem RSi?

Ich habe oft diverse Werte gesehen, die dann nochmals weiter angezogen haben... kann man auch als extrem bullish werten.

Schauen wir mal :)

Aber wo man sich einig ist, dass Freenet in 2013 ein dickes EPS von ca. 1,80 EUR aufweisen wird.

Divi dürfte auch anziehen und das von dir angesprochene Thema, dass man quasi 2014 Schuldefrei wäre, kommt auch immer näher.

Freenet baut weiter Cash auf und kann starke Zukäufe tätigen.

Es bleibt spannend.

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |

ein hoher RSI kein Problem. Seh ich eher als trendbestätigendes Kaufsignal.

Ist ein weit verbreiteter Irrtum, ein hoher RSI wäre problematisch, weil er angeblich eine Überkauftheit anzeigt.

Ist ein weit verbreiteter Irrtum, ein hoher RSI wäre problematisch, weil er angeblich eine Überkauftheit anzeigt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Freenet AG |