Helma AG

Mfg und schönes WE.

http://ir.helma.de/download/companies/...-Konzern_auf_einen_Blick.pdf

Und da das ja kein Geschäftsmodell ist, was über wiederkehrende Umsätze verfügt, ist es letztlich komplett auf den fremdfinanzierten Bauboom aufgebaut. Der dürfte zwar noch anhalten können, aber die niedrige Bewertung nach KGV find ich mittlerweile angemessen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Helma Eigenheimbau AG |

Und wie gesagt, Helma hat aktuell sicherlich noch ein paar Jahre gute Baukonjunktur vor sich, aber das ist kein substanzielles Geschäft mit stetig wiederkehrenden Umsätzen. Helma muss sich jedes Jahr den Umsatz neu erkämpfen. Irgendwann wird es da mal einen Einbruch geben, und daher wird Helma vermutlich hinsichtlich KGV so niedrig bewertet.

Aber das muss man ja nicht genauso sehen. Ist halt nur mein Grund, wieso ich nicht wieder einsteige. Mir genügen die FreeCashflows einfach nicht. Das stimmt mich bedenklich, dass die Nettoverschuldung nicht stabil bleibt oder mit den steigenden Gewinnen abgebaut wurde, sondern eher stetig steigt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Helma Eigenheimbau AG |

Wenn eine Firma wächst und immer größere Stücke Land kauft kann das schon so sein dass man mehr Schulden macht.Der Gewinn muss nur prozentual so wachsen wie die Zinsen. Natürlich wären weniger Schulden besser. Daimler nimmt jedes Jahr Milliarden Schulden auf um überhaupt zu überleben und viele finden die Aktie trotzdem toll.

Helma hat diesen Puffer halt nicht.

Aber ich will es dabei auch belassen. Grundsätzlich hat Helma ja eigentlich ein starkes Umfeld im Bausektor, nach wie vor. Denn das die nächsten 2-3 Jahre die Baukonjunktur ins stocken gerät, glaub ich weniger. Insofern sollten zumindest die Umsätze und Gewinne stabil bleiben. Mir gings eher darum, dass ich nicht glaube, dass Helma höhere KGVs zugesprochen bekommen wird.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Helma Eigenheimbau AG |

hat jemand eine Ahnung warum es zu den starken Kursabschlägen gekommen ist?

MfG

Daimler hat ein EV/Ebitda von 2-3

Helma liegt bei 10-11

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Helma Eigenheimbau AG |

Somit war klar, dass das Unternehmen niedriger bewertet wird, wodurch der Kurs vergangenes Jahr gesunken ist.

Im 1. Hj. 2018 ist der Gewinn deutlich höher als noch in 2017 gewesen.

Das Unternehmen prognostiziert auch einen Gewinn pro Aktie der ca. 15% höher als vergangenes Jahr sein soll.

Der Kurs ist dennoch weiter am Sinken. Ein wenig ist dem Gesamtmarkt zuzurechnen, aber nicht in diesem Ausmaß.

Falls die Unternehmensprognose für 2018 nach unten korrigiert werden müsste, wäre das doch inzwischen schon kommuniziert worden, da das Jahr in gut 6 Wochen zu Ende ist.

Auch falls die Prognose leicht korrigiert werden müsste, wäre dieses Jahr der Gewinn gestiegen, auch wenn der Umsatz ähnlich dem Niveau von 2016 und 2017 wäre.

Daher entzieht sich mir der Kursverlauf jeglicher Logik.

Falls jemand Gründe für den katastrophalen Kursverlauf (von Ende 2017 bis jetzt) sieht, wäre es schön, wenn er diese im Forum äußern könnte.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Helma Eigenheimbau AG |

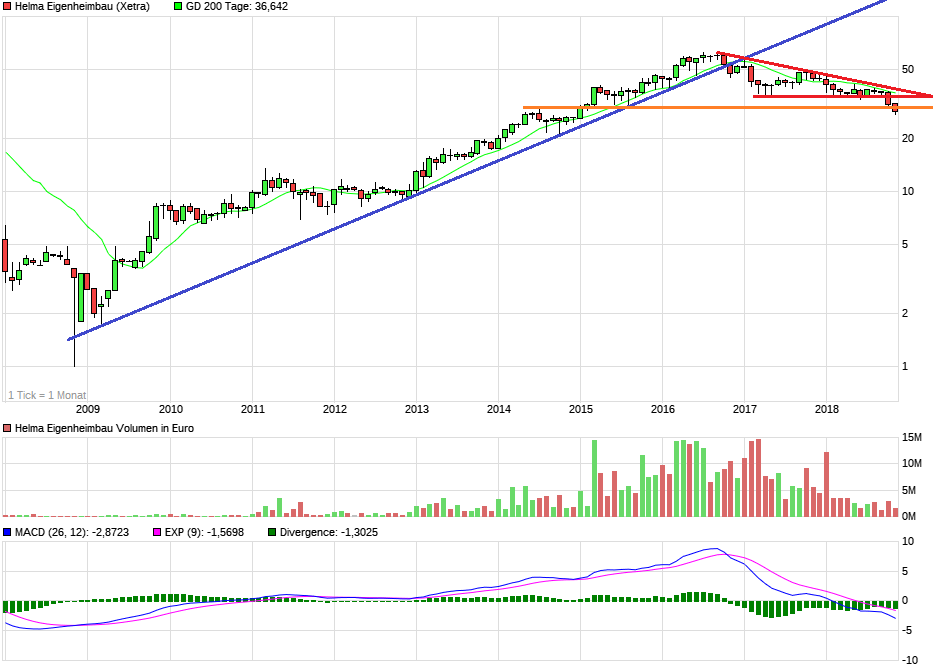

Angehängte Grafik:

helma10j.png (verkleinert auf 54%)

helma10j.png (verkleinert auf 54%)

Ich gebe dir recht, die Charttechnik spielt auch eine Rolle.

Aber so langsam wäre es wieder an der Zeit für einen Trendwechsel.

Optionen

| Boardmail an "Teebeutel_" |

Wertpapier: Helma Eigenheimbau AG |

Leider ist der Kursverlauf noch etwas mau.

bei rechte stabilen Börsen und Einhalten der Prognosen von Helma, rechne ich dieses Jahr noch mit Kursen um die 40 + einer guten Dividende.

Das 2019er KGV ist bei ca. 8, sofern die Prognosen eingehalten werden.

Daher sehe ich Potential nach oben.

Optionen

| Boardmail an "Teebeutel_" |

Wertpapier: Helma Eigenheimbau AG |

Hut ab!

Optionen

| Boardmail an "Armer Student86" |

Wertpapier: Helma Eigenheimbau AG |

MfG

Optionen

| Boardmail an "leinebärr" |

Wertpapier: Helma Eigenheimbau AG |

Die heutigen Zahlen haben nicht enttäuscht und der Ausblick für 2019 vielversprechend. Da ist auch noch Platz für eine Dividendenerhöhung. Alles in allem erfreulich!

Optionen

| Boardmail an "leinebärr" |

Wertpapier: Helma Eigenheimbau AG |

Optionen

| Boardmail an "Teebeutel_" |

Wertpapier: Helma Eigenheimbau AG |

Wenn die Prognose fuer 2019 eintrifft, dann sehen wir Kurse zumindest um die 40 Euro noch in diesem Jahr - Chance-Risiko Verhaeltnis gefaellt mir und daher long