Heliad Equity: Der informative Verdoppler-Thread

Der Hochwertigkeit geschuldet ist die konsensgetragene Ausblendung eines sonst sehr aktiven Posters, der im parallel weiter bestehenden Spaßthread auch in Zukunft für eben diesen Spaß sorgen kann. Sorry an den Threadgründer jener zukünftigen Spielwiese, der aber eh schon länger nicht mehr dabei zu sein scheint.

Kurz für Einsteiger, von der Website:

Heliad ist eine börsennotierte Beteiligungsgesellschaft, die in wachstumsstarke Unternehmen im deutschsprachigen Raum investiert.

Dabei setzt Heliad auf etablierte, eigentümergeführte Geschäftsmodelle mit einem Umsatz zwischen 10 und 100 Mio. Euro und einem Fokus auf Dienstleistungsunternehmen ('Asset-Light'-Fokus).

Mit diesem Investitionsfokus und einer auf Buy-and-Build ausgerichteten Strategie positioniert sich Heliad in der attraktiven Nische zwischen Venture Capital und den klassischen Buyouts.

Die derzeit 13 Unternehmen im Portfolio von Heliad erwirtschaften mit rund 4.900 Beschäftigten zusammen einen Umsatz von über 650 Mio. Euro.

Das Wichtigste der letzten Wochen:

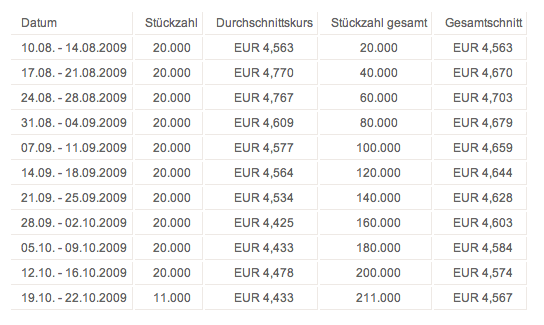

Das Aktienrückkaufprogramm für 700.000 Stück (10% des Grundkapitals) wurde am 6.08.09 gestartet. Bisher wurden ca. 150.000 Stück gekauft (siehe diese Aufstellung auf der Website). Scheinbar werden jede Woche regelmäßig 20.000 Stücke gekauft, was eine recht ungewöhnliche Vorgehensweise ist, aber schön berechenbar.

Hauptverkäufer scheint im Moment die Baden-Württembergische Investmentgesellschaft zu sein, die noch ca. 1,5% der Stimmrechte (gut 100.000 Stücke) hält und vermutlich weiter verkauft (siehe Adhoc vom 24.09.09).

Dies dürfte auch der Grund für die trotz ARP in den letzten Wochen miese Kursentwicklung sein. Wenn die BWI fertig verkauft hat, sollten wir das vermitlich auch am Kurs sehen können. Insofern ist das momentan eine interessante Einstiegsgelegenheit.

Fundamental liegt der NAV (Net Asset Value) der Heliad zum Ende August bei 9,20 Euro pro Aktie. Davon sind weiterhin knapp 30 Mio. liquide Mittel. Der Wert der börsennotierten Beteiligungen lässt sich eh fair ermitteln, und die nicht gelisteten Beteiligungen sind m.E. konservativ bilanziert, falls nötig inklusive Abschreibungen.

Investiert wird der Cash momentan in eigene Aktien (sehr gute Idee) und in den weiteren Zukauf von DEAG-Anteilen, wo gestern das Überschreiten der 25%-Grenze gemeldet wurde. Die DEAG-Investition ist mir strategisch gesehen unklar, hier bleibt abzuwarten, ob es sich einfach um eine Marotte des Vorstands handelt, oder ob mehr dahinter steckt.

Ich rechne bei Heliad tatsächlich mit einer Kursverdopplung in ein bis zwei Jahren, wenn die wirtschaftlichen Rahmenbedingungen einigermaßen mitspielen. Erstes Zwischenziel sollte aufgrund des nicht gerechtfertigten Abschlags zum NAV der Bereich von 6 Euro sein, danach scheinen bei gleichzeitig steigendem NAV 8-9 Euro realistisch. Verdopplungspotenzial haben sicher viele Aktien, aber kaum eine dürfte momentan durch Cashbestand und NAV-Abschlag derart gut nach unten abgesichert sein wie Heliad.

Auf einen informativen Thread, und haltet ihn bitte müllfrei.

Schon mal jemand ne ähnliche Überlegung gehabt?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heliad Equity Partners |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Heliad Equity Partners |

Kann mir nicht vortellen, dass man diese Beteiligung als normale Finanzbeteiligung ansieht. Dazu ist die Schnelle der Käufe an der Börse als auch der parallele Sony-Einstieg zu interessant. Zumal auch Deag-Chef Schwenkow seine eigenen Ambitionen hat.

Ich weiß, es ist Spekulation, aber ich würde drauf tippen, dass Deag in 18-24 Monaten nicht mehr so existiert wie aktuell.

Assona kann ich als Unternehmen nicht wirklich beurteilen, aber die Tatsache, dass sie faktisch auf Null abgeschrieben wurde (wie 1-2 andere Beteiligungen auch) reicht mir schon aus, um an Heliad festzuhalten. Abschrebungsrisiko nahe Null und das bei bereits jetzt NAV von 9,2 €. Aktuell verkaft halt die LBBW. Mal sehn, wann die endgültig raus sind, und dann wird man sehen, wo der Kurs hingehen kann. Heliad kommt dieser LBBW-Notstand ja mitten im eigenen Rückkaufprogramm entgegen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heliad Equity Partners |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Heliad Equity Partners |

Aber aktuell glaub ich nicht so recht daran, dass der NAV im September deutlich gestiegen ist.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heliad Equity Partners |

Die risikoaverse Stimmung an den Börsen scheint am Wendepunkt zu sein.

Gut für Beteiligungsunternehmen wie Heliad, sowohl auf der Exitseite als auch in Punkto Abschlag auf den NAV.

Author: Katie Holliday

Source: Energy Risk | 21 Oct 2009

Gazprom Marketing & Trading (GM&T), a subsidiary of Russian gas company Gazprom, has partnered with renewable energy firm ecolutions to develop emissions-reduction projects in China.

The two entities are targeting the market for Clean Development Mechanism (CDM) projects, under the Kyoto Protocol.

Under the co-operation agreement, ecolutions will develop CDM projects through equity investment or carbon credit off-take, while GM&T will provide route-to-market for the certified emissions reductions generated by the projects.

Vitaly Vasiliev, chief executive officer of Gazprom Marketing & Trading, says the co-operation agreement will add to the firm's existing work in the Southeast Asia region. "The trading and optimisation capabilities we can offer combined with the local and project financing expertise of ecolutions creates a good platform for long-term co-operation in China and beyond," he says.

Dietram Oppelt, CEO of ecolutions, says the firm has already built up a pipeline of projects over the past two years. "The partnership with GMT enables us to effectively sell the carbon credits and make the projects commercially viable," he says.

Optionen

| Boardmail an "tafkar" |

Wertpapier: Heliad Equity Partners |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Heliad Equity Partners |

Vielleicht kauft ja Heliad dann diese Woche etwas umfangreicher zurück.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heliad Equity Partners |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Heliad Equity Partners |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Heliad Equity Partners |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heliad Equity Partners |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Heliad Equity Partners |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Heliad Equity Partners |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heliad Equity Partners |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Heliad Equity Partners |

Angehängte Grafik:

bildschirmfoto_2009-10-27_um_13.png (verkleinert auf 93%)

bildschirmfoto_2009-10-27_um_13.png (verkleinert auf 93%)

Optionen

| Boardmail an "tafkar" |

Wertpapier: Heliad Equity Partners |

Danke.

Optionen

| Boardmail an "Carter" |

Wertpapier: Heliad Equity Partners |

Charttechnisch wärs nicht schlecht, wenn man heute wieder bei 4,0 schließt. Ansonsten wäre Platz bis in den Bereich 3,6-3,7 €. Für Heliad sein Rückkaufprgramm ist das zwar nicht schlecht, aber für die Psyche der Privatanleger vermutlich alles andere als positiv. Vielleicht will ja jemand genau diese Unsicherheit erzeugen. In 2 Wochen dürften wir schlauer sein, ob was dahinter steckt.

Rein bilanziell sind die Kurse nach wie vor nicht zu verstehen. Die Beteiligungen, die vielleicht etwas fragwürdig sind, wurden bereits abgeschrieben, so daß davon keine weitere Gefahr ausgeht, und ansonsten ist man sehr gut aufgestellt und bilanziell solide. Hoffe auf dem EK-Forum wird das nochmal klar gemacht. An die 6 € bis Jahresende glaub ich weiterhin. Das kann bei guten Q3-Zahlen und einem fortgeschrittenen Rückkaufprogramm auch ganz schnell rauf gehen. Aktuell dominiert aber durch den heutigen Kursrutsch sicherlich die Verunsicherung.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heliad Equity Partners |