Westwing -- Neuer Thread

Optionen

| Boardmail an "biergott" |

Wertpapier: Westwing Group SE |

(Wenn ich das im Call gerade richtig verstanden habe)

Optionen

| Boardmail an "Pizzabaecker66" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Pizzabaecker66" |

Wertpapier: Westwing Group SE |

- wenn ich es richtig verstanden habe, bisher im Q3 7-11% Wachstum

- Capex wird im 2.Halbjahr etwas steiegn, aufgrund der Warehouse Programme

Man steckt halt die nächsten 3-4 Quartale Geld in neues fullfillment center und in die Entwicklung der Eigenmarke, um die Margen auch entsprechend steigern zu können und das Wachstum mit den dafür notwendigen Kapazitäten abzusichern.

Das grundsätzliche Umfeld sieht man als sehr gut an, und daher das Wachstum als gut absehbar, trotz des höheren 2020er Niveaus.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

1 Mrd. Umsatz als Ausgangsbasis für mehr.

Definieren müsste man mal die angestrebte Marktführerschaft (?) im Bereich "kreatives Home & Living" Segment.

Die höheren Kosten für Rohstoffe und Transport konnten nicht komplett kompensiert werden, hatten also einen gewissen negativen Effekt. Besonders die Situation in Indien spielt für Westwing wohl auch eine große Rolle, man geht für 2022 davon aus, das diese negative Beeinflussung keine Rolle mehr spielen wird.

Interessant, das für das neue Großlager in Polen, das in der ersten Hälfte nächsten Jahres fertig sein wird, nur relativ geringe Investitionen erfordert, Grundstückerwerb und Baukosten werden vom Partner getragen.

Optionen

| Boardmail an "Cosha" |

Wertpapier: Westwing Group SE |

Danach sollte sich die Situation aber tendenziell beruhigen

ich bin eher dabei das ich aktuell halte und abwarte, aber bei 40 rum was zu verkaufen hab ich jetzt auch keine Lust .. das Ziel mit rund 60 Euro (und somit 50% Potenzial) kann ich mir ja stehen lassen, da die Jahresprognose noch dazu ja bestätigt wurde

Ausbau von YouTube seit letztem Jahr - Home Stories

Erstmal also Europa und in den Kernmärkten stärker werden, dann wird wohl weiter ausgerollt (passt zu den Äußerungen, dass 1 Mrd. Umsatz der Startpunkt für Weiteres sein soll).

Optionen

| Boardmail an "Cosha" |

Wertpapier: Westwing Group SE |

Wenn man bedenkt, dass man die letzten Quartale schon mehrmals 14-16% AEbitda-Marge erzielte (auch wenn da gerade das Personal noch nicht aufgebaut war für das plötzlich hohe Umsatzniveau), dann sollte doch bei in der Zukunft doppelt so hohen Umsätze (die man 2024/25 gegenüber 2020/21 erwartet) durchaus wieder ähnliche Margen möglich sein. Es wachsen zwar bestimmte Kostenpunkte an, teils überdurchschnittlich, aber es wird ja auch wieder übliche Skaleneffekte geben, da andere Kostenpunkte eben nicht oder kaum mitsteigen.

Es würde mich jedenfalls überraschen, wenn man bei 1 Mrd € Umsatz keine Marge über 12% erreichen würde. Und langfristig plant man ja wieder mit 15% Marge, was allemal in so einem Onlineplattformgeschäft machbar ist, erst recht wenn man wie geplant die Eigenmarke pusht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Diese Art der darstellung sagt vermutlich nicht Jedem zu. Mir wirkt das zu sehr auf gut situierte Menschen und junge Instagram-Nutzer ausgelegt zu sein. Aber gut, man muss sich ja irgendwie seine Nische suchen und vom Markt abheben. Letztlich sollte das in jedem Fall der Marge zugute kommen. Hat mir kürzlich auch die IR von sich aus geantwortet, dass man sich vom Geschäftsmodell her von Anderen abhebt, was höhere Margen zulässt. Hat mit Zielgruppe und vor allem Art und Weise der Vermarktung zu tun.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Don't go back to the Offline World...

Optionen

| Boardmail an "Cosha" |

Wertpapier: Westwing Group SE |

Bei Home24 bleibt weiter die Frage der Nachhaltigkeit und bei Westwing eher die Wachstumsfrage in Sachen Höhe.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Westwing Group SE |

* andere Zielgruppe: Design-Affin, nicht preissensibel, Mehr Geld für mehr Qualität

* WEW hat höherpreisige Produkte und Fokus auf Qualität

* Ganzheitliches Home & Living mit Accessoires und zusätzlichen Services

Ich fühle mich mit WEW deutlich wohler, da die Kunden sehr loyal sind. Wenn man in Q3 und Q4 jeweils nur 10% wächst, hat man auf Jahressicht ein unglaubliches Wachstum von 27,4%, trotz Basiseffekt vom außerordentlich starken 2020.

Juli/ Aug hat man ja bisher so ca. 7-11% vorsichtig kalkuliert. Der September dürfte ja eher noch drüber liegen, wenn die Urlaubszeit vorbei ist und die Leute wieder mehr Zeit zu Hause verbringen.

Ich resümiere für mich ein sehr starkes Q2 und man ist weiterhin on Track. Dazu die Investitionen in Marketing, Warehouse und aber auch in die Technik (siehe Mitarbeiterzahlen im Development) stimmen mich sehr zuversichtlich, dass man hier die richtige langfristige Denke hat wovon wir Shareholder noch profitieren dürften :)

Optionen

| Boardmail an "PinnebergInvest" |

Wertpapier: Westwing Group SE |

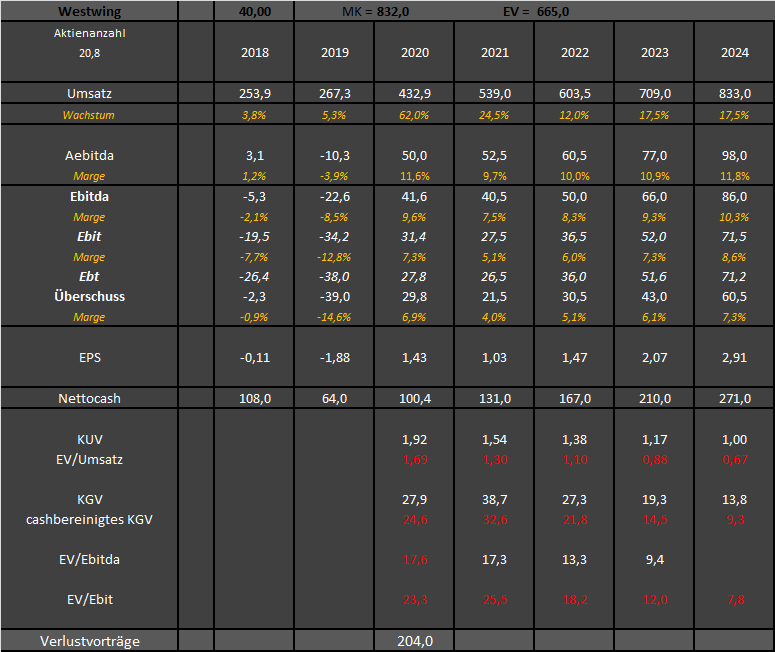

Bewertung finde ich weiterhin einen echten Witz. Mich würde mal interessieren, ob sich jemand mit DCF-Modellen auskennt. Bin mir ziemlich sicher, da kommt man eher auf abdiskontierte, faire Werte von 100 € als die aktuellen 40 €, zumindest wenn man wie ich von 17,5% Wachstum ab Q2/Q3 2022 und die Folgejahre ausgeht. Der Vorstand scheint ja noch ein bißchen mehr zu erwarten, auch wenn ich nicht weiß, welche Art von Expansion man noch anstrebt. Kann natürlich auch sein, dass man im In- oder Ausland auch anorganisch wachsen will. Wobei das soweit ich das mitbekommen habe nicht in den Prognosen für 2024/25 enthalten ist. Man versucht das Wachstum organisch zu stemmen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Angehängte Grafik:

westwing-jahre-august21.png (verkleinert auf 65%)

westwing-jahre-august21.png (verkleinert auf 65%)

Mein fairer Wert gem. DCF liegt weiterhin bei 70€. Mit 17% Wachstum ab 2022 und 2025 dann die 1Mrd. in Top Line mit 9,5% EBIT Marge, also in Sachen Marge eher konservativ.

Mit Future Multiple Valuation Methode und einem fairen KGV30e von 18 komme ich auf eine Renditeerwartung von 15% p.a. vom aktuellen Kurs, auch eher konservativ gerechnet und sogar noch nicht mal cashbereinigt.

Optionen

| Boardmail an "PinnebergInvest" |

Wertpapier: Westwing Group SE |

Selbst wenn ich nur EV/Umsatz 1,5 für Westwing fürs kommende Jahr ansetze, kommt man ja schon auf einen fairen Wert von 52 €. Und ich wüsste nicht, wieso Westing nur das gleiche KUV haben sollte wie Home24. Weder wächst Home24 übergeordnet stärker, noch hat Home24 die hohen Margen von Westwing und wird sie auch die nächsten 5 Jahre sicher nicht erreichen.

Beide Unternehmen erwarten etwa 18-20% Umsatzwachstum p.a..

Home24 wächst aktuell stärker auf Quartalsbasis, was aber daran liegen dprfte, dass man 2020 in Q2 deutlich geringer gewachsen ist. Könnte mir vorstellen, dass bei Westwing der Coronaefffekt eher eingetreten ist, da die treuen Kunden eher mal Acessoires vielleicht schon im April bestellt haben als neue Kunden bei Home24 das taten. Dadurch war die Basis aus 2020 in Q2 bei Westwing einfach höher, was das Wachstum in diesem Jahr etwas reduziert. Wenn ich mir jetzt die Vorstandsprognosen von Home24 und Westwing für die Jahre 2023 bei Home24 und 2024/25 bei westwing anschaue, dann erwarten beide Vorstände nach diesen Coronaeffekten etwa 18-20% Wachstum p.a.. Westwing erwartet allerdings zweistellige Margen, die Home24 auf absehbare Zeit nicht erreichen wird. KUV aktuell hin oder her, das hat ja bei Home24 einen guten Grund, wieso das so tief steht. Dennoch halte ich sicherlich bei Home24 genauso wie bei Westwing eine Verdopplung des Kurses in den nächsten 12-18 Monaten für realistisch. Man würde dann bei Home24 auf ein EV/Umsatz von 1,1 kommen und bei Westwing auf 2,0. Beides halte ich für fair, wenn man von 3-4% Marge bei Home24 und 10% Marge bei Westwing ausgeht. Ich glaube, unterm Strich wird übrigens Home24 auch nächstes Jahr keinen Gewinn machen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Meine Turbo Calls habe ich sicherheitshalber verkauft, die Aktienposition wird gehalten.

Fällt Westwing nochmal Richtung 39.- wird die Position ausgebaut und es werden neue Turbos geladen.

Da ich nun auch Kunde bin, muss ich sagen, der Service ist schon gut und Westwing zeigt da genauso viel Engagement wie beim Marketing.

Sie zielen auch eindeutig auf eine Zahlungskräftigere Kundschaft ab und mit der Strategie und der Konzentration auf entsprechende Märkte dürfte man auch langfristig gesehen profitabler arbeiten als vergleichbare Unternehmen wie z.B. Home24.

Die sehe ich eher in direkter Nachbarschaft zu IKEA und das macht das Geschäft sicher nicht einfacher.

Optionen

| Boardmail an "Cosha" |

Wertpapier: Westwing Group SE |