Westwing -- Neuer Thread

Publication of first quarter results 2024

10:00am (CEST)

Q1 2024 earnings call

Webcast live and replay link:

https://www.webcast-eqs.com/westwing-2024-q1

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Westwing Group SE |

https://www.wiwo.de/finanzen/geldanlage/...hlen-blenden/29759332.html

Optionen

| Boardmail an "Investhaus" |

Wertpapier: Westwing Group SE |

https://www.spiegel.de/netzwelt/apps/...f-0fed-46f7-b168-07e9326a3d9a

Im wesentlichen moniert er, dass die Art Plattform, wie sie von vielen (z.B. Amazon) betrieben wird, ein Auslaufmodell ist und Tiktok alles plattmachen wird.

Auszug:

"Livestream-Shopping ist ein Begriff, den in Deutschland praktisch niemand kennt, der nicht einmal einen eigenen, deutschen Wikipedia-Eintrag hat. Auch in den USA ist der Trend noch nicht so gigantisch wie in China. Tatsächlich ist das Adjektiv »gigantisch« hier angebracht, seit 2022 geschieht mehr als jeder vierte Onlinekauf via Livestreams . Auch die Einzelstatistiken erscheinen wie von einem anderen Planeten. Schon vor zweieinhalb Jahren, Ende 2021, lag der Rekord des Livestreamers Austin Li bei einem Umsatz von 1,7 Milliarden Dollar an einem einzigen Tag, beziehungsweise innerhalb von nur zwölf Stunden. Die Frage ist allerdings weniger, ob Livestream-Shopping in ähnlichem Umfang nach Deutschland kommt, sondern was eigentlich dahintersteckt.

Im vergangenen Herbst hat TikTok in den USA eine in die App integrierte Shopping-Plattform gestartet, die ersten Zahlen und Einschätzungen von Expert:innen zeigen, dass damit ein Nerv vor allem der Generation Z getroffen wurde. Bloomberg berichtet, dass der TikTok-Shop dieses Jahr ein Verkaufsvolumen von über 17 Milliarden Dollar in den USA (320 Mio. Einwohner) erreichen dürfte . Das wäre im ersten Jahr des Bestehens mehr als das fast europaweit (rund 500 Mio. Einwohner) agierende, lange eingeführte und aufgebaute E-Commerce-Unternehmen Zalando , das 2023 bei rund 15 Milliarden Euro lag. Wenn man davon ausgeht, dass die Generation Z auch im E-Commerce wie in so vielen anderen Bereichen die Zukunft prägt, dann stehen wir auch in Deutschland vor der TikTokisierung des Handels."

Falls er mit seiner Einschätzung richtig liegt, werden die Karten im E-Commerce neu gemischt. Mit allen Chancen und Risiken.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Westwing Group SE |

"...In Q1 2024 setzte Westwing das Wachstum in einem rückläufigen Markt fort und verbesserte erneut die bereinigte EBITDA-Marge

-Im ersten Quartal 2024 stieg der Umsatz trotz des rückläufigen Marktes im Vergleich zum Vorjahr um 6% auf EUR 109 Mio.

-Die Zahl der aktiven Kunden stieg mit 2% zum ersten Mal seit Ende der Pandemie im Jahresvergleich an

-Die Deckungsbeitragsmarge stieg auf 32% an (+4 Prozentpunkte gegenüber Vorjahr).

-Das bereinigte EBITDA belief sich auf EUR 6 Mio. bei einer bereinigten EBITDA-Marge von 5,8% (+0,9 Prozentpunkte gegenüber Vorjahr).

-Die bereinigte EBITDA Profitabilität von Westwing und ein starkes Nettoumlaufvermögen von EUR -18 Mio. führten zu einem Free Cashflow von EUR 4 Mio. im ersten Quartal 2024; die Netto-Cash-Position betrug EUR 82 Mio. zum Ende des ersten Quartals 2024.

-Der Anteil der Westwing Collection stieg im Vergleich zum Vorjahr um 5 Prozentpunkte auf 51% des Konzern-GMV.

...

Dr. Andreas Hoerning, CEO von Westwing, kommentierte: "Westwing entwickelt sich weiterhin stärker als der Markt. Das ist das Ergebnis unserer klaren Strategie und exzellenten Umsetzung und unterstreicht die Stärke unseres Geschäftsmodells. Darüber hinaus konnten wir unsere bereinigte EBITDA-Marge steigern und gleichzeitig weiter in unsere Marke investieren. Wir sind auf einem guten Weg, Europas führende Premium One-Stop Destination für Home & Living zu werden."...":

https://www.eqs-news.com/de/news/corporate/...te-ebitda-marge/2048421

Optionen

| Boardmail an "Juliette" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "PinnebergInvest" |

Wertpapier: Westwing Group SE |

Gleichzeitig tragen Effizienzmaßnahmen Früchte. Adj. Das EBITDA lag im ersten Quartal mit 6 Mio. EUR im Rahmen der Erwartungen (eNuW: 6,5 Mio. EUR), was einer Margenverbesserung von 0,8 Prozentpunkten gegenüber dem Vorjahr auf 5,8 % entspricht. Dies wurde durch eine starke Steigerung der Deckungsbeitragsmarge um +4 Prozentpunkte gegenüber dem Vorjahr auf 32 %, einen günstigen Produktmix (d. h. höherer Handelsmarkenanteil, +5 Prozentpunkte gegenüber dem Vorjahr auf 51 % des GMV im 1. Quartal) sowie geringere Fulfillment-Kosten (-2 Prozentpunkte gegenüber dem Vorjahr) getragen sowie niedrigere G&A-Kosten (-1 Prozentpunkte im Vergleich zum Vorjahr) aufgrund von Kosteneinsparungen (d. h. Konsolidierung von Logistik und Lagern und Straffung der Organisation). Westwing war insbesondere in der Lage, das positive Adj. zu übersetzen. Die Entwicklung des EBITDA zu einem gesunden FCF von 4 Mio. EUR im ersten Quartal, unterstützt durch ein Nettoumlaufvermögen von -18 Mio. EUR, dürfte den Abbau der während der Covid-19-Krise aufgebauten überschüssigen Lagerbestände abschließen.

Westwing bestätigte seine Prognose für das Geschäftsjahr 24 und erwartete eine Umsatzentwicklung in einer Spanne von -3 % bis 4 % gegenüber dem Vorjahr auf 415445 Mio. EUR (eNuW: 442 Mio. EUR). Während die Leistung im ersten Quartal insgesamt zufriedenstellend war, geht das Management weiterhin davon aus, dass die Umsätze im zweiten Halbjahr 2024 durch eine strategische Anpassung des Produktangebots in Spanien und Italien (Auswirkungen im niedrigen bis mittleren einstelligen Prozentbereich) sowie anhaltende Herausforderungen im Heim- und Der Markt für Wohnimmobilien ist zunehmend schwächer geworden, da die Verbraucher bei höherwertigen Produkten wie Möbeln weiterhin zurückhaltend sind. Das Adj. Die EBITDA-Prognose wurde auf 14 Mio. EUR bis 24 Mio. EUR bekräftigt, was einer Marge von 3,1 bis 5,8 % entspricht (eNuW: 23,7 Mio. EUR mit einer Marge von 5,4 %). Unter Berücksichtigung von 6 Mio. EUR pauschal. Das EBITDA im ersten Quartal scheint unserer Meinung nach erreichbar zu sein, während der FCF für das Gesamtjahr aufgrund einmaliger Restrukturierungskosten (z. B. Komplexitätsreduzierung, SaaS) wahrscheinlich nahe am Break-Even (eNuW: 0,3 Mio. EUR) liegen dürfte Übergang) und Normalisierung der Lagerbestände.

Insgesamt hat sich Westwing erfolgreich an die aktuelle Übergangsphase hin zu einer schlankeren und skalierbareren Organisationsstruktur angepasst. Während die Aussicht auf eine Rückkehr des Verbrauchervertrauens nach wie vor gering ist, sind die mittelfristigen Aussichten von Westwing aufgrund des strukturellen Wandels hin zum E-Commerce und seiner einzigartigen Positionierung auf dem europäischen Home-&-Living-Markt weiterhin rosig. Wir bekräftigen unsere Kaufempfehlung mit einem Kursziel von 18,00 EUR, basierend auf DCF, und behalten die Aktie auf unserer Alpha-Liste.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Juliette" |

Wertpapier: Westwing Group SE |

Hoffentlich gibt es bei der Hauptversammlung gute Zahlen.

Optionen

| Boardmail an "Investhaus" |

Wertpapier: Westwing Group SE |

Angehängte Grafik:

steico.png (verkleinert auf 44%)

steico.png (verkleinert auf 44%)

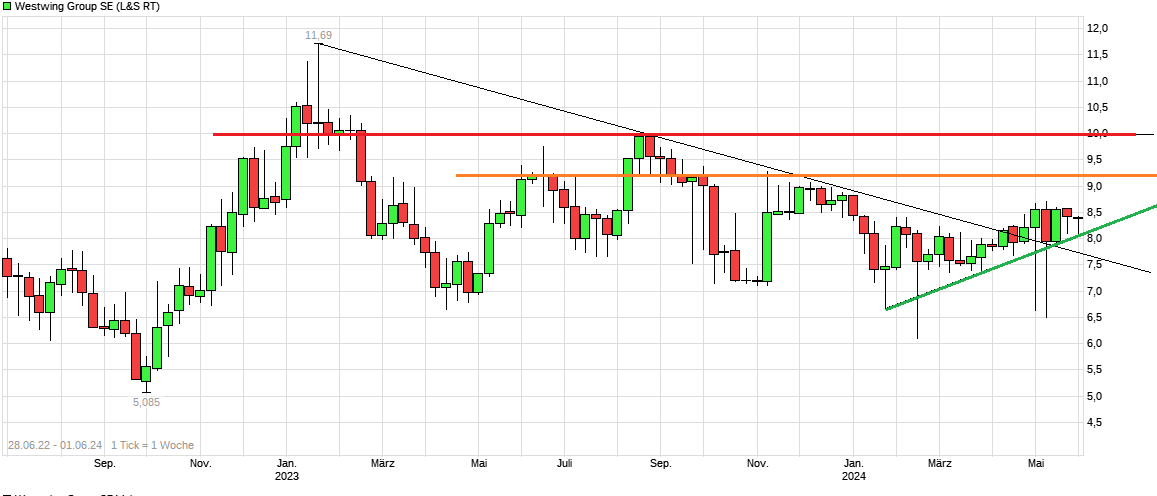

zumindest scheint es im tiefsten 8 er Bereich und auf jeden Fall im 7,xx Bereich gut Interesse zu geben

Und die letzten Zahlen waren gut

.. abwarten was kommt ,weil ja nach meiner Erinnerung q2 und 3 evtl. belastet sind wegen Änderungen (was gar nicht mehr was genau..zusammenlegen ?) von den Märkten in Italien und Spanien ?

Hab das auf jeden Fall im Kopf und kann gut sein das der Markt erstmal sehen will was da wirklich passiert

Nicht s desto trotz überwiegt der positive newsflow aktuell

Gute Zahlen und markteintritt in Portugal

Unterm Strich hatte Westwing immer noch ein Minus von -12 Mio €.

Sofern ich als Laie die Zahlen richtig verstanden habe haben sie, relativ gesehen, stark Mitarbeiter abgebaut und ich hätte dies als primären Faktor interpretiert, dass man hier überhaupt näher an die schwarze Null gekommen ist.

Vielen lieben Dank im Voraus.

Optionen

| Boardmail an "Investhaus" |

Wertpapier: Westwing Group SE |

Ich bin aber schon jemand der auch eine weitere "Durststrecke" mitgeht beim Ergebnis wenn es vernünftig erklärt wird. Aber beim Umsatz muss man weiterkommen vor allem wo man jetzt noch auf Portugal geht.

Ist jemand auf der Hauptversammlung ?

Evlt. gibt es ja was interessantes davon zu berichten? Vermute aber eher ein Non Event.

warum sie das ARP durchführen, obwohl sie letztes Jahr -12,3 Mio € Verlust eingefahren haben, bzw.

wann sie grob abschätzen, dass sie überhaupt wieder am Jahresende ins Plus gelangen, einzige Einschränkung war, dass sie nicht mit dem bereinigten Ebitda argumentieren sollen.

Bis heute keine Antwort erhalten, sau witzig.

Optionen

| Boardmail an "Investhaus" |

Wertpapier: Westwing Group SE |

Mein Fehler: ARP scheint schon rum, aber trotzdem: Warum macht man das, wenn man defizitär unterwegs ist?

Optionen

| Boardmail an "Investhaus" |

Wertpapier: Westwing Group SE |

Dass wieder explizit auf das bereinigte Ebitda hingewiesen wurde mit dem man sich die Welt schön rechnet ist aus meiner Sicht jetzt nicht so knorke. Wenn das selbst jemand wie ich schnell durchschaut, der keine Hintergründe in BWL hat, dann ist das kritisch.

Auch, dass man keine Angabe macht, wann man schätzt/hofft endlich mal wieder ins Plus zu kommen, finde ich doch irgendwo fragwürdig, da es aus meiner Sicht, neben Kundenzufriedenheit und Wachstum das wichtigste Ziel in einem Geschäftsbericht sein sollte.

Lassen wir uns überraschen, was die Zukunft so bringt. Wenn nicht gerade ein großer globaler Katalysator kommt, z.B. die in Ansätzen aktuell diskutierte Vogelgrippe, dann wird es wahrscheinlich schwer werden langfristig.

Optionen

| Boardmail an "Investhaus" |

Wertpapier: Westwing Group SE |

Angehängte Grafik:

hypoport.png (verkleinert auf 39%)

hypoport.png (verkleinert auf 39%)

Du erwartest innerhalb von 2-3 Tagen eine Antwort und regts dich dann schon auf?

Ganz normal, dass es meist 3-5 Handelstage dauert.

Und inhaltlich ist das so auch nachvollziehbar. Wieso sollen sie dir denn Infos zum Überschuss geben, die sie niemandem sonst geben? Dürften sie gar nicht. Abgesehen davon, dass du dir doch den Überschuss anhand des AEbitda-Ziels ausrechnen kannst. Die Daten sind doch weitestgehend bekannt, die vom AEbitda abgehen.

Aktienrückkauf wurde so wie in der Antwort beschrieben auch so angekündigt.

Du solltest froh sein, dass du auf deine Frage überhaupt so eine relativ umfangreiche Antwort bekommen hast. Die IR muss sich ja fragen, wieso sie dir überhaupt geantwortet hat, wenn du es ihr so dankst, im Forum hier öffentlich darüber abzulästern,

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Westwing Group SE |