Steinhoff International Holdings N.V.

Seite 10218 von 14449 Neuester Beitrag: 24.04.24 11:23 | ||||

| Eröffnet am: | 02.12.15 10:11 | von: BackhandSm. | Anzahl Beiträge: | 362.202 |

| Neuester Beitrag: | 24.04.24 11:23 | von: Uhrzeit | Leser gesamt: | 85.722.519 |

| Forum: | Hot-Stocks | Leser heute: | 17.715 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 10216 | 10217 | | 10219 | 10220 | ... 14449 > | ||||

Mach so weiter und meine Ignore wird um dich bereichert. Ich gehe sowieso schon davon aus, das du eine Menge dieser Listen zierst.

Es ist trotzdem kein Problem, Unternehmen wie zb Starbucks, Mc Donalds oder Philipp Morris haben auch ein negatives Eigenkapital in Milliardenhöhe... die Aktien sind trotzdem gut was wert.

Siehe Starbucks:

https://finance.yahoo.com/quote/SBUX/balance-sheet/

Ende Juli wird wieder spannend mit den Halbjahreszahlen 2020.

Endet ja am 30.9.2020 also in knapp 3 Monaten. Wenn er es gesagt hat müssen die Verhandlungen ja weit fortgeschritten sein. Wie man die verdammt hohen Schulden umschulden möchte noch dazu ohne testierte Bilanz ist mir allerdings ein Rätsel. Das EK ist jetzt schon brutal negativ mit 2,5 Mrd und mit dem Covid Quartal und der Entschädigung für die Kläger wird es weiter massiv ansteigen und die 10% Zinsen für ein komplettes Jahr kommen auch noch dazu. In Deutschland hätten wir eine Insolvenzverschleppung und darauf steht sogar Gefängnis, gut deshalb das CVA.

Aber was Frau Sonn erzählt hat. Naja unglaublich alles !

Auf der anderen Seite erscheint es aber unmöglich, gegen die horrenden Forderungen der Kläger und Zinszahlungen anzukommen. Ich kann und will einfach nicht begreifen, dass hier so viele qualifizierte Menschen an Lösungen arbeiten und keinen Schritt weiterkommen.

Es muss doch ähnlich wie bei Wirecard festzustellen sein, wer hier Bilanzen frisiert hat, wer sich persönlich bereichert hat und bei wem dann noch etwas zu holen ist.

Wie lange ist es mittlerweile her, dass Heather Sonn bei der Anhörung im Parlament verkündet hat, dass die Verantwortlichen zurRechenschaft gezogen werden. Frau Sonn ist bei Steinhoff mittlerweile Geschichte. Die Lösung des Problems sehe ich persönlich nicht.

Vor allem dieser Satz macht doch Hoffnung:

"De Klerk sagte in einem Interview, er hoffe, dass Steinhoff noch in diesem Geschäftsjahr zu einem Vergleich mit allen Parteien komme"

Dieses Geschäftsjahr = in den nächsten 90 Tagen

allen Parteien = GP

Nun darf also wieder fleißig spekuliert werden.... Bei der HV den GP zu verkünden wäre sicher auch für fast jeden Vorstand ein logisches Ziel ... Nur unser Vorstand tickt da ja bekanntlich etwas zu tiefenentspannt :-)

Ich verstehe es auch nicht. Bei Wirecard wurde in kürzester Zeit Insolvenz angemeldet. Bei Steinhoff kämpft man seit 2,5 Jahren um die Rettung. Die Erfolge sind bescheiden. Aus Sicht der Aktionäre ist es ein einziger Mißerfolg. Viele haben an den Turnaround geglaubt und immer wieder nachgekauft.

Die Rettung ist astronomisch teuer und man fragt sich, ob das Geld für die vielen Schlaumeier nicht besser in die Kreditrückzahlung hätte fließen sollen.

Wenn ich es richtig verstehe haftet Steinhoff nur mit den verpfändeten Werten. Der südafrikanische Zweig dürfte doch dann, bis auf die ca 1,7Mrd € Garantien, nicht antastbar sein? Deshalb wird dort auch das Geld für die Garantie gesammelt. So wie es mit der Rechstsprechung in Südafrika aussieht (Sammelklage Abweisung und Begründung), könnte es dort eher gut laufen für Steinhoff und vielleicht sogar noch einiges an Schadenersatz für die Holding geben. Deshalb wird wohl im Zweifel die Klage von Wiese bis zum Ende durchgezogen. Also gehe ich am Ende wenn alles schlecht läuft, von Minimum 50% an Pepkor aus, was dann doch wohl mindestens 250 Mio€ Wert sein sollte.

Hab ich da einen Denkfehler oder könnte dies so stimmen?! Gibt es da noch eine genaue Regelung in den Dokumenten?

"Mit anderen Worten: Wenn die Sicherheit nicht ausreicht, um den unbezahlten Teil des Kreditbetrags auszugleichen, hat der Kreditgeber nur begrenzte oder gar keine Ansprüche auf andere Vermögenswerte. Der Kreditnehmer haftet nicht persönlich für den Fehlbetrag zwischen dem Betrag der unbezahlten Schuld und dem aus der Sicherheit realisierten Betrag."

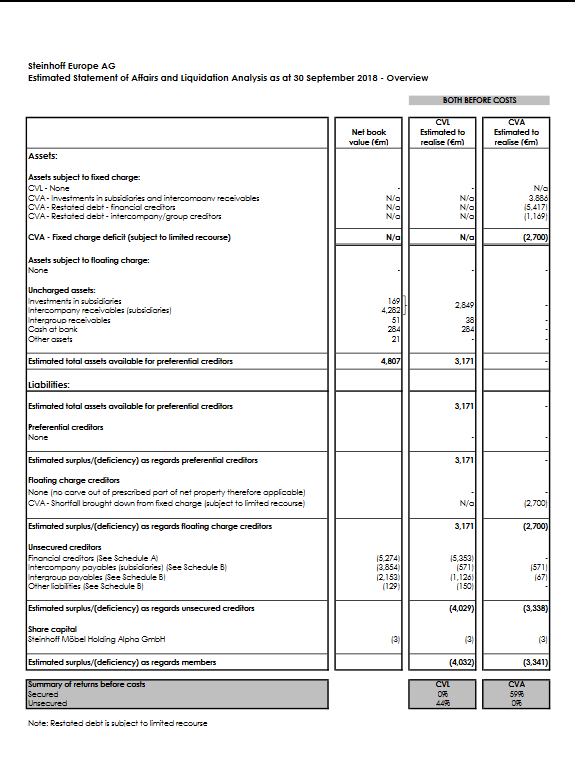

Angehängte Grafik:

cva_seag.png (verkleinert auf 88%)

cva_seag.png (verkleinert auf 88%)

Über die aktuell zockenden Neuaktionäre wollen wir erst gar nicht reden, den letzten beißen dort mal definitiv die Hunde.

Du meinst aber den kompletten südafrikansichen Zweig ? Unitrans wurde ja verkauft für 280 Mio oder so mit 300-400 Mio Schulden ? Muss man den Unitrans Verkauf abziehen von den Garantien ?

Würde mir diesen Sch.... nicht antun und den Verlust locker mit anderen Aktien rausholen!!

Ich sitze wie viele andere zu tief in der Sch....

Wie viele andere Altinvestierte auch und kann nur hoffen, dass ich irgendwie durch ein Wunder vielleicht mit einem blauen hier den Exit schaffe.

Nachkaufen und Ek drücken könnte ich, werde ich aber nicht machen.

Mann sollte niemals gutes Geld schlechtem hinterher werfen.

Dat Cat Bounce wird hier es m.M.nicht mehr geben.

Den hatten wir schon von 7 auf 25 Cent .

Die einzigen die hier das Risiko tragen sind die Aktionäre sonst keiner.

Aber jeder muss das selbst entscheiden wie er vorgeht.

Fuxa: Kann dich gut verstehen. Dir auch viel Glück!

Wenn die Balance zwischen Optimismus und Pessimismus ausgeglichen ist sagt ja keiner was, aber bei dir ist immer alles scheiße, wird sowieso nichts, kannste vergessen etc.

Überprüfe dich selbst mal dann kommste vielleicht auch drauf.

So, und damit ist das Thema für mich nun auch erledigt. Ich hab genug damit zu tun hier noch irgendwie den Faden nicht zu verlieren...

Mit der Unterschrift unter dem CVA fallen also beide Positionen weg.

Das CVA wurde erst ca 40 Tage vor Ende des GJ 2019 finalisiert. D.h. die 2019er Zahlen waren zu diesem Zeitpunkt intern wohl schon absehbar. Dennoch hat ein Richter das CVA zumindest zugelassen. Es scheint also auch trotz der 2019 Zahlen einen schlüssigen Master-Plan zu geben.

Oder andersrum, die 2019 Zahlen sind nicht nur ein Problem sondern auch Teil des Sarnierungs-Plans. Ohne eine "Quasi-Insolvenz" gibt es auch kein CVA, welches alles wieder grade biegen muss.

Ja Pekor ist mehr Wert, ich sag ja es sollte wohl mindesten die aktuelle Marktkapitalisierung für die Aktionäre überig bleiben. Bei eine Holding geht es wohl dann eher um den Gewinn bei der Bewertung (siehe Porsche SE und VW)

Eben, jetzt wissen wir bloß nicht, wer die Prinzessin sein soll und ob diese dann auch willens ist, selbigen noch zu küssen.

Optionen

| Boardmail an "Ricky66" |

Wertpapier: Steinhoff International |

https://www.cross-channel-lawyers.de/...erfahrens-aus-glaubigersicht/

Optionen

| Boardmail an "RDA84" |

Wertpapier: Steinhoff International |

Dann bleiben im worst case für uns 250 Mio übrig, Also 50% Buchwert 1,25 Mrd minus Restgaratien ?

So meinst Du das ?

So, bin wieder im Urlaub, LG :-)

„Beati pauperes spiritui“

Viel Spaß beim googeln und nachkaufen!

Mein Kursziel hier nun: 0!

Schönes Wochenende!

Euer Talismann