HF - Auf dem Weg zur 5 Milliarden MK

Seite 214 von 486 Neuester Beitrag: 06.03.25 19:05 | ||||

| Eröffnet am: | 24.10.17 22:32 | von: Volker2014 | Anzahl Beiträge: | 13.132 |

| Neuester Beitrag: | 06.03.25 19:05 | von: crunch time | Leser gesamt: | 4.456.966 |

| Forum: | Börse | Leser heute: | 71 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 212 | 213 | | 215 | 216 | ... 486 > | ||||

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Kostenseitig war schon klar dass man etwas Marge verliert,

aber das Wachstum geht weiter, und das war die letzten Jahre einfach nur Unglaublich,

2019 noch 1,9 Milliarden und jetzt schon über 7, da kann nicht mal ne Hightechbude mithalten,

dafür sind die Margen doch top, man kann das ganze Wachstum selbst finanzieren und weiter Gas geben

Optionen

| Boardmail an "Smyl" |

Wertpapier: HelloFresh SE |

https://www.it-times.de/news/...lofresh-auf-buy-ziel-109-euro-142261/

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "Schlauen" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Das Handelsblatt schreibt ja "Hellofresh rechnet 2022 mit schwächerem Wachstum".

Quelle: https://www.handelsblatt.com/unternehmen/...unter-druck/27871718.html

Das kann man oberflächlich betrachtet natürlich so interpretieren :-)

Zur Verteidigung des Handelsblatts muss man sagen, dass man im Text wenigstens erwähnt, dass man 2021 mit einer ähnlichen Prognose gestartet ist und daraus am Jahresende dann 57-62% Wachstum gemacht hat.

Optionen

| Boardmail an "Pizzabaecker66" |

Wertpapier: HelloFresh SE |

Der Onlinehandel wird auch im Food-Bereich immer weiter Einzug in unser Leben halten.

Bis vor gut einem Jahr hätte ich auch nicht geglaubt, dass wir jemals Lebensmittel online bestellen und seitdem sind wir Stammkunde bei HelloFresh.

Die Investionen, die man tätigt, halte ich für sehr sinnvoll, um die Markteintrittsbarrieren für eventuelle Nachahmer möglichst hoch zu halten und durch die generierten Daten den Markt immer besser zu verstehen und zu bedienen.

Hier gibt es noch etliches Potential horizontal und vertikal zu wachsen.

Bereits in der Vergangenheit war erkennbar, dass sowohl beim Procurement, als auch beim Fulfillment keine relativen Kostenvorteile erzielt werden können. Und das sind die beiden mit Abstand grössten Aufwandspositionen.

Das Ergebnis in 2020 hing massgeblich von den relativ gesunkenen Marketingaufwendungen ab.

Das Dilemma ist, dass Wachstum nur mit hohen Marketingaufwendungen zu erzielen ist.

Meine Annahme ist, dass die Procurement expenses weiter steigen werden, denn gerade bei Lebensmitteln gab es die starken Preiseffekte. Des weiteren glaube ich, dass diese Preiseffekte nur schwer an Kunden weitergegeben werden können.

Die fehlende Skalierbarkeit des Geschäftsmodells sehe ich als Damoklesschwert über Hellofresh: Bereits geringe Umsatzrückgänge haben eine starke Hebelwirkung auf das Ergebnis nach unten, während Umsatzsteigerungen kaum eine positive Auswirkung auf das Ergebnis haben.

Einzige wirksame Stellgrösse für das Management sind die Aufwendungen für Marketing.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "Pizzabaecker66" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Ich fühle mich mit dem Management von HF sehr wohl, fühle mich gut informiert und halte die Erklärungen bezüglich der geringeren Marge für sehr plausibel. Wenn das Management sagt "Wachstumsinvestition" halte ich das nicht für eine Ausrede sondern für eine Ansage.

Bin allerdings auch schon seit kurz nach dem IPO dabei, da bildet sich das Vertrauen mit der Zeit...

Optionen

| Boardmail an "Pizzabaecker66" |

Wertpapier: HelloFresh SE |

Ich bin wirklich sehr gespannt, was auf dem CMD erzählt wird. Ab wann ist denn die Präsentation verfügbar? Ich werde ihn leider nicht live schauen können.

aber was heisst das schon.:-(

Wie gesagt er sieht DH als mega an und HF als schlecht. Man könnte meinen es sei bei ihm was persönliches....

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

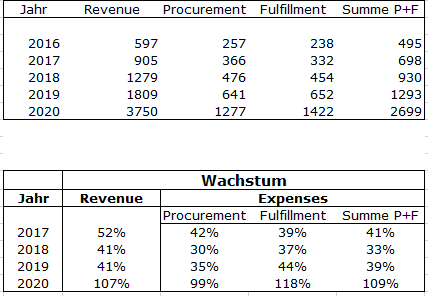

In der ersten Tabelle stehen Umsätze, und Aufwand für Beschaffung und Fullfilment, in der zweiten Tabelle sieht man die prozentuale Entwicklung.

Lesebeispiel: Im Jahr 2020 stieg der Revenue um 107%, die Summe aus Procurement und Fullfilment um 109%.

Offenbar fehlt die Skalierung auch noch im Jahr 2022, denn bei nochmals deutlich höheren Umsätzen soll nur ca. das Ergebnis von 2020 erreicht werden.

Völlig abwegig finde ich die These der eingeschränkten (denn bei Marketing und Administration gibt es Effekte) Skalierbarkeit also nicht.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: HelloFresh SE |

Angehängte Grafik:

hellofreshskalierung.png

hellofreshskalierung.png

Prozentuale Steigerungen anzugeben, verwirrt erstmal nur. Mach das mal in absoluten Zahlen inklusive weiterer Kostenpunkte! Dann sieht man wie stark HF skaliert, selbst wenn einige Kosten prozentual stärker steigen als der Umsatz.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Ich gehe bei einer Skalierung davon aus, dass (hier) die AEBITDA-Marge steigt.

Das kann sie aber aufgrund der vorgenannten Effekte kaum, wenn sich diese nur auf Marketing und Administration bezieht.

Ich sage ja nicht, dass es gar keine Skalierung gibt. Sie ist nur extrem eingeschränkt. Sieht man auch am Ziel für 2022.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: HelloFresh SE |

Man kann natürlcih behaupten, Umsatz und vor allem Gewinn(margen) sind nur wegen Corona so stark gestiegen. Jeder, der sich mit HF im Detail beschäftigt, wird aber wissen dass dem nicht so ist. Man muss halt gewisse nachlaufende Effekte bedenken, die sich durch Investitionen in neue Märkte ergeben, und natürlich auch Schwankungen diverser Kosten in den etablierten Märkten. Ich hatte dazu 2019 mal ein längeres Gespräch mit einem Vorstandsmitglied, der das sehr anschaulich an damals am brea even befindlichen US-Geschäft beschreiben konnte, wie es dann zeitverzögert aber stark skalieren wird. Das werden wir nach den 2022 erforderkichen Investitionen in neue und etablierte Märkte auch wieder sehen.

Und deine Tabelle zeigt ja sehr schön, dass es trotz gleichmäßig steigender Kosten einen extrem Gewinnanstieg gab. Das liegt eben an diversen anderen Kosten/Investitione, die je nach Unternehmensphase stark schwanken. Wenn du gerade in einer Phase bist, wo du in neuen Märkten in Personal, Fullfilmentcenter etc investierst und gleichzeitig in etablierten Märkten durch höheres Marketing die Marktstellung optimierst, dann sinkt halt die Marge. IN anderen Phasen wie Anfang 2020 mit niedrigem Marketing und ohne große Erweiterungen neuer Märkte, hast du dann hohe Margen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |