HF - Auf dem Weg zur 5 Milliarden MK

Seite 16 von 492 Neuester Beitrag: 19.08.25 16:58 | ||||

| Eröffnet am: | 24.10.17 18:37 | von: Baerenstark | Anzahl Beiträge: | 13.281 |

| Neuester Beitrag: | 19.08.25 16:58 | von: Real Cindere. | Leser gesamt: | 5.132.293 |

| Forum: | Börse | Leser heute: | 2.915 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 13 | 14 | 15 | | 17 | 18 | 19 | ... 492 > | ||||

Bin auch jetzt wieder eingestiegen.

Müsste eigentlich bei 15 Euro stehen ;-)

Und vergleiche doch nicht Äpfel mit Birnen.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Dankeschön für die Aktien

Da konnte man gerade ja mal ein Schnäppchen machen auf Tradegate.

Leider gab es diese nur auf Tradegate zu 12,60 Euro und nicht bei L&S. Sonst hättte ich im wiki auch nochmal klein aufgestockt....

So halt nur privat.....

Heute konntest du auch auf Xetra zu diesen Kursen kaufen, hättest dich nur ein wenig "GEDULDen" müssen. Hast du denn die "Chance" zur Auftstockung in deinem wiki nun auch konsequent genutzt - oder waren es nur leere Worthülsen?

Also jeder kann sehen was ich mache in meinem wiki da es ein sehr transparentes Instrument ist oder nicht.

Wenn Du mir vorwirfst das ich bei 12,60 Euro privat eingestiegen bin und es zu dem Zeitpunkt für ein Schnäppchen gehalten habe heißt das natürlich das ich die Aktie hätte noch günstiger kaufen können und somit noch ein besseres Schnäppchen hätte machen können das stimmt. Wusste man das vorher? Bestimmt nicht. Finde ich das schlimm das ich temporär im Minus bin? NEIN. Und heißt es das ich zu jedem günstigeren Kurs als mein angegebener KAufkurs von 12,60 Euro gestern dann auch noch kaufen muss. NEIN.

Ich bin hoch in Hellofresh investiert und richte mein Fokus auf den mittel bis längerfristigen Ausblick auf und von HF. Dieses kurzfristige unentschlossene beim Kurs oder sagen wir diese kurzfristige Unsicherheit der Aktionäre finde ich gar nicht schlimm. Was interessiert mich der Kursverlauf der nächsten paar Wochen wenn ich mittel bis langfristig plane?(es sei denn der Kurs bricht aufgrund von schlechten News oder so völlig ein).

Du brauchst also hier keine Fragen reinstellen bezüglich meiner Käufe und Verkäufe im wiki nur weil Du meinst das Du mich womöglich "ärgern" möchtest oder so ;-)

Jeder und das solltest sogar Du schaffen kann ganz genau sehen zu welcher Uhrzeit ich welche Aktie usw. gekauft habe oder auch verkauft habe. Mach Dir die Mühe und dann hast Du deine Antwort.

So das war das einzige Mal das ich auf so etwas eingegangen bin.....

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "biergott" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Aber ich denk nun ist nicht mehr viel Luft nach unten. Und am 14.05. kommen schon die Q1-Zahlen... dann wird sich der Kurs wohl wieder etwas mehr auf die operative Performance beziehen.

Optionen

| Boardmail an "biergott" |

Wertpapier: HelloFresh SE |

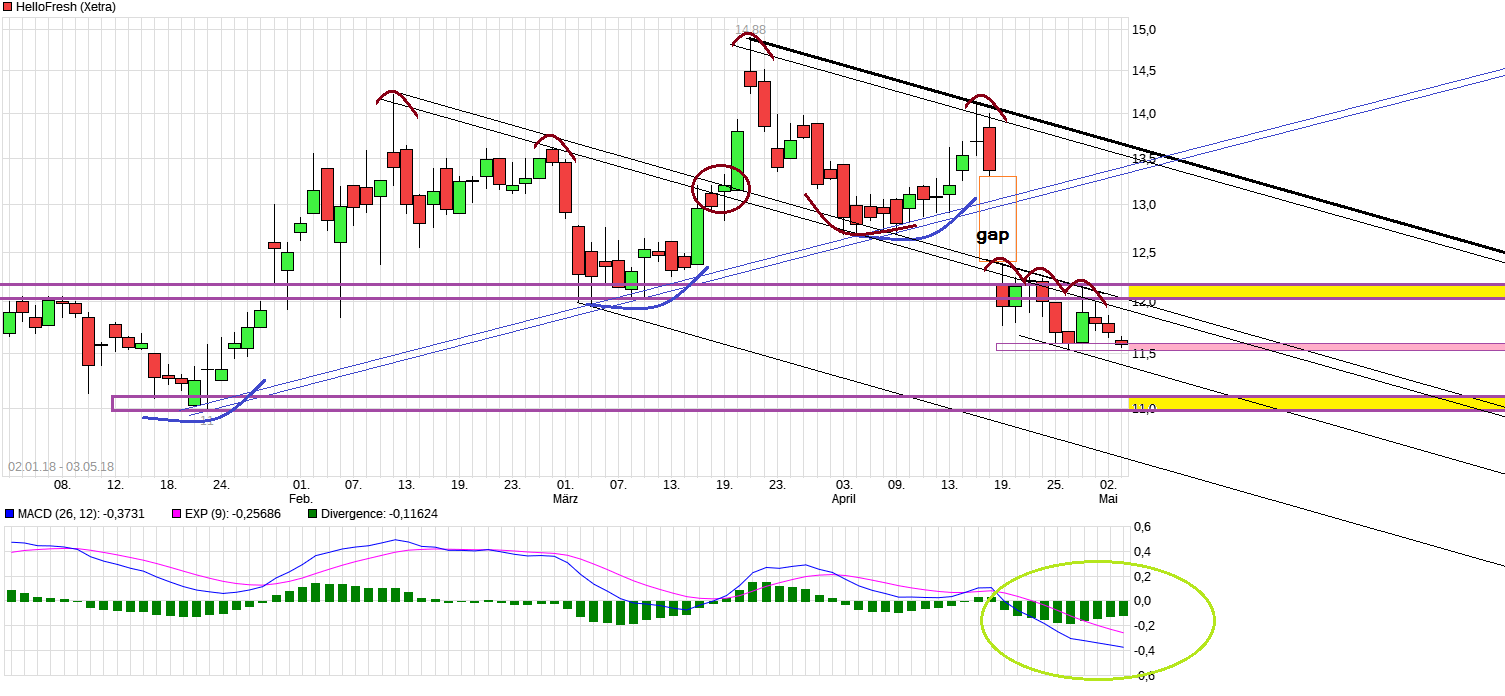

Die 180 Tage Lockup Periode der Altaktionäre nach dem IPO ist Ende April ausgelaufen. Ich hatte daher schon erwartet, daß es im Anschluß zeitnah Verkäufe geben würde und dies so den Kurs belastet. RI hat gezeigt wie schwer es offenbar war ein Paket im Bereich der damaligen Marktkurse zu platzieren und man mußte zu 12,20 abgeben. Offenbar waren keine größeren Investoren mehr bereit so ein Paket klar jenseits von 12,20 zu kaufen. Bleibt nun die Frage offen was die vielen anderen Altaktionäre denn machen, die z.T. schon weit vor dem IPO zu niedrigen Finanzierungsrundenpreisen rein sind und die selbst im aktuellen Bereich oder tieferen Kursen noch nette Gewinne mitnehmen können, um das freie Geld wieder zu reinvestieren in ähnliche Dinge die noch weit vor einem IPO stehen. Werden die auch versuchen außerbörslich Pakete ( mit Abschlag) zu verkaufen oder werden eventuell einige von den Leuten dosiert versuchen es "normal" über einen gewissen Zeitraum über den regulären Börsenhandel in den Markt drücken? Das dürfte dann etwas länger dauern. Wann wird RI selber auch wieder weitere Pakete hier verkaufen? Denke das war noch nicht der Schlußpunkt. Bei DH hat man ja gesehen, daß RI auch nicht wirklich lange in ihren Clon-Buden höher investiert bleibt sobald der IPO über die Bühne geht und die Lockup Periode ausläuft. Würde daher durchaus damit rechnen in den nächsten Monaten nochmal weitere Reduzierungsmeldungen zu lesen von RI. Das alles könnte hier für einen gewissen Zeitraum noch einen potenziellen Angebotsüberhang bedeuten. Es könnte daher u.U. auch genauso noch weiter tiefer gehen, z.B. Richtung der horizontalen Unterstützung im Bereich 11,00/20 wie es es auch wieder über 12,00/20 gehen kann. Ist gegenwärtig eben nicht eindeutig das Bild. Aktuell steckt man eher kurzfristig "in the middle of nowhere" genau in der Mitte dieser beiden eben genannten horizontalen Rangebereiche. Beste Mittel gegen diese potenzielle Belastung durch Altaktionäre wären natürlich in Kürze Zahlen und Prognosen zu bringen die den Markt sehr positiv stimmen. Da die Bewertung weiterhin schon recht ambitioniert ist, herrscht hier gleichzeitig auch ein Druck auf dem Wert sich mit den Zahlen möglichst zügig und dynamisch weiter Richtung Breakeven zu bewegen. Alles was dies vielleicht etwas ausbremst, könnte dann mit negativen Kursreaktionen quittiert werden. Von daher bleibt zu hoffen, man kann möglichst mehr als nur die Erwartungen erfüllen, damit man aus dieser 11-12 Box wieder nach oben rauskommt und sich eher dann dem Gap-Close widmet. Aber wie gesagt, es wäre blauäugig jetzt schon vorschnell so zu tun als wüßte man genau was kommt und eine denkbare Variante deswegen gedanklich total ausklammert. Also überraschen lassen und beobachten, ob sich eindeutigere Zeichen mal entwickeln, die für ein Ende der laufenden Korrektur sprechen könnten.

Optionen

| Boardmail an "crunch time" |

Wertpapier: HelloFresh SE |

Angehängte Grafik:

chart_free_hellofresh.png (verkleinert auf 33%)

chart_free_hellofresh.png (verkleinert auf 33%)

Mittelfristig ist das hoffentlich egal. Wenn HF wirklich in Q4/18 erstmals ein positives Ebitda erzielt, sollte der Kurs dann spätestens deutlich anziehen. Die Frage ist zu welchen Kursen Altaktionäre vorher schmeißen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Hello Fresh hatte demgegenüber zuletzt 59% Umsatzwachstum (Q4 2017 zu Q4 2016) gemeldet, bin mal gespannt ob die das halten können, die Wahrscheinlichkeit ist hoch, d.h. vor den Zahlen noch rein? Kurs scheint gerade günstig, hmm

Bin auf die Aussagen von HF zum Jahr 2018 gespannt. Wie man sich jetzt äußert nach dem gut 4 Monate ins Land gezogen sind und man einige Wochen nach der Übernahme kürzlich schon einen eventuell besseren Überblick hat wo man hinsteuert bezügl. schwarzer Null in Q4.

CHarttechnisch bietet die Aktie momentan eine interessante Gelegenheit. Aufholpotential ist eine Menge vorhanden aber sollte durch gute Aussagen des Unternehmens untermauert werden.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Angehängte Grafik:

hell.png (verkleinert auf 66%)

hell.png (verkleinert auf 66%)

Wenn Du immer davon ausgehst das Altaktionäre richtig liegen und es unklug sei in eine Aktie zu investieren wenn Altaktionäre aussteigen dann entgeht Dir einiges an der Börse.

Warte mal die Q1 Zahlen ab oder wie Katjuscha schon sagt die kommenden Q Zahlen bis zum Q4 2018 und deren Entwicklung.

Sollte es HF tatsächlich schaffen in Q4 in die schwarzen Zahlen zu kommen auf EBITDA Basis und das trotz Übernahme vor kurzem wäre das mega....aber zumindest das "alte" Ziel also das erreichen der BreakEven auf EBITDA Basis exkl. der Übernahme sollte drin sein.....

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

HelloFresh baut globale Führungsposition weiter aus

- Kundenstamm um 61,7% auf 1,88 Mio. ausgeweitet (Q1 2017: 1,16 Mio.)

- Währungsbereinigter Konzernumsatz um 59,8% sowie um 44% in der

Euro-Berichtswährung auf EUR 295,6 Mio. gesteigert (Q1 2017: EUR 205,3 Mio.)

- Marktführerschaft im bedeutenden US-Markt übernommen

- Marge im Vorjahresvergleich deutlich verbessert mit einer Ausweitung der

AEBITDA-Marge von 7,1 Prozentpunkten gegenüber dem Vorjahreszeitraum

- Positiver Cashflow und starke Liquidität: Erstmals positiver Cashflow aus

laufender Geschäftstätigkeit in Höhe von EUR 6,6 Mio. erwirtschaftet; EUR

331 Mio. liquide Mittel in der Bilanz

- Ausblick für das Umsatzwachstum im Geschäftsjahr 2018 auf 30% - 35%

angehoben (währungsbereinigt ohne Green Chef)

Berlin, 14. Mai 2018 - HelloFresh, führender globaler Anbieter von

Kochboxen, konnte im ersten Quartal 2018 zentrale Leistungskennzahlen weiter

verbessern und damit den Vorsprung als globaler Marktführer weiter ausbauen.

So weitete das Unternehmen den aktiven Kundenstamm um 61,7% auf weltweit

rund 1,88 Mio. aktive Kunden aus (Q1 2017: 1,16 Mio.). Auf Gruppenebene

wurde währungsbereinigt eine deutliche Umsatzsteigerung von 59,8% sowie von

44,0% auf der Basis der in Euro ausgewiesenen Einnahmen auf EUR 295,6 Mio.

(Q1: 2017 EUR 205,3 Mio.) erreicht.

Das Segment USA konnte erneut besonders stark zu legen. Die aktiven Kunden

sind hier um 68,9 Prozent auf 1,21 Millionen und die währungsbereinigten

Umsatzerlöse um 72,5% gestiegen. Gemessen am Umsatz hat HelloFresh damit

auch im wichtigen US-Markt die Marktführerschaft übernommen. Im Segment

International verbesserte sich der Umsatz währungsbereinigt ebenfalls

deutlich um 42,0%.

HelloFresh verbesserte im Vorjahresvergleich erneut deutlich die Marge. Im

ersten Quartal 2018 stieg die AEBITDA-Marge um 7,1 Prozentpunkte auf (7,3)%

(Q1 2017: (14,4)%), die Deckungsbeitragsmarge stieg um 5,8 Prozentpunkte auf

26,1% (Q1 2017: 20,3%).

"Wir haben einen hervorragenden Start in das Jahr 2018 gezeigt und setzen

unser starkes Wachstum bei gleichzeitigem konsequenten Ausbau unserer Margen

weiter fort. Damit haben wir unsere führende globale Position gestärkt und

die Markteintrittshürden für potentielle Wettbewerber weiter erhöht.

Zugleich erweitern wir gezielt die Vielfalt sowie Flexibilität unseres

Angebots, um noch mehr Kundenwünsche zu bedienen", sagte Dominik Richter,

CEO und Mitgründer der HelloFresh SE.

Die starke Entwicklung von HelloFresh zeigt sich auch im Cashflow-Profil

sowie der Liquiditätslage: Das Unternehmen erzielte im 1. Quartal 2018

erstmals einen positiven Cashflow aus laufender Geschäftstätigkeit in Höhe

von EUR 6,6 Mio. und hält mit rund EUR 330,9 Mio. ein solides Niveau an

liquiden Mittel in der Bilanz.

Auf Basis der starken Entwicklung im ersten Quartal des Jahres hebt

HelloFresh den Ausblick für das Umsatzwachstum im Gesamtjahr 2018 auf 30% -

35% auf Basis konstanter Wechselkurse an (ohne die Einbezug von Green Chef,

von dem erwartet wird ab dem zweiten Quartal 2018 voraussichtlich einen

zusätzlichen Umsatzbeitrag von ca. USD 15 Mio. pro Quartal zu bringen).

HelloFresh bestätigt zudem das Ziel, in Q4 2018 auf Gruppenebene den

Break-Even auf AEBITDA-Basis zu erreichen (ohne die Einbezug von Green

Chef).

Ausgewählte Leistungskennzahlen

Gruppe

Q1 2018 Q1 2017 Y-o-Y in %

Aktive Kunden in Mio. 1,88 1,16 61,7

Anzahl Bestellungen in Mio. 6,6 4,2 56,9

Gelieferte Mahlzeiten in Mio. 48,3 30,6 58,0

USA

Q1 2018 Q1 2017 Y-o-Y in %

Aktive Kunden in Mio. 1,21 0,71 68,9

Anzahl Bestellungen in Mio. 3,9 2,2 73,7

Gelieferte Mahlzeiten in Mio. 26,5 15,4 72,4

International

Q1 2018 Q1 2017 Y-o-Y in %

Aktive Kunden in Mio. 0,67 0,45 50,3

Anzahl Bestellungen in Mio. 2,7 2,0 38,2

Gelieferte Mahlzeiten in Mio. 21,8 15,2 43,5

Operative Kennzahlen

Gruppe

Q1 2018 Q1 2017 Y-o-Y in %

Umsatz in Mio. EUR 295,6 205,3 44,0

Währungsbereinigter Umsatz in Mio. EUR 328,1 205,3 59,8

Deckungsbeitrag in Mio. EUR 77,1 41,6 85,1

Deckungsbeitragsmarge in % des Umsatzes 26,1 20,3 5,8 pp

Bereinigtes EBITDA in Mio. EUR (21,7) (29,6) (26,7)

Bereinigtes EBITDA in % des Umsatzes (7,3) (14,4) 7,1 pp

USA

Q1 2018 Q1 2017 Y-o-Y in %

Umsatz in Mio. EUR 179,5 120,1 49,4

Währungsbereinigter Umsatz in Mio. EUR 207,1 120,1 72,5

Deckungsbeitrag in Mio. EUR 48,1 22,3 115,3

Deckungsbeitragsmarge in % des Umsatzes 26,8 18,6 8,2 pp

Bereinigtes EBITDA in Mio. EUR (13,7) (22,8) (40,1)

Bereinigtes EBITDA in % des Umsatzes (7,6) (19,0) 11,4 pp

International

Q1 2018 Q1 2017 Y-o-Y in %

Umsatz in Mio. EUR 116,1 85,2 36,3

Währungsbereinigter Umsatz in Mio. EUR 121,0 85,2 42,0

Deckungsbeitrag in Mio. EUR 29,5 20,3 45,2

Deckungsbeitragsmarge in % des Umsatzes 25,4 23,8 1,6 pp

Bereinigtes EBITDA in Mio. EUR (1,1) (3,9) (71,3)

Bereinigtes EBITDA in % des Umsatzes (1,0) (4,6) 3,6 pp

Pressekontakt +49 (0) 160 98 082 688

Eva Switala es@hellofresh.com

Global Head of PR www.hellofreshgroup.com

HelloFresh SE

Über HelloFresh

HelloFresh ist der weltweit führende Anbieter von Kochboxen, tätig in den

USA, Großbritannien, Deutschland, den Niederlanden, Belgien, Luxemburg,

Australien, Österreich, der Schweiz und Kanada. HelloFresh lieferte im

3-Monatszeitraum zum 31. März 2018 48,3 Millionen Mahlzeiten an 1,88

Millionen aktive Kunden weltweit aus. HelloFresh wurde im November 2011 in

Berlin gegründet und ging im November 2017 in Frankfurt an die Börse.

HelloFresh hat Büros in New York, Berlin, London, Amsterdam, Zürich, Sydney

und Toronto.

--------------------------------------------------

14.05.2018 Veröffentlichung einer Corporate News/Finanznachricht,

übermittelt durch DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten,

Corporate News/Finanznachrichten und Pressemitteilungen.

Medienarchiv unter http://www.dgap.de

Also mein TIPP: achtet auf die Anzahl der verkauften Boxen. Noch wächst sie gut.

Ich glaube aber nicht mehr lange.

Optionen

| Boardmail an "aramed" |

Wertpapier: HelloFresh SE |

Meiner Meinung nach müsste HF sogar höher bewertet werden als DH.

Sie liefern wesentlich stärker ab als es DH macht und das schon seit Jahren....und seit nun mehr als 2-3 Quartale an der Börse.

Diese Bewertung für HF zur Zeit an der Börse ist ein Witz....

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Aber wer auf die Zahlen schaut stellt fest das HF wesentlich bessere Zahlen abliefert in ALLEN Bereichen und das seit der Gründung.....

Wie gesagt freue ich mich drauf in 2 Jahren hier noch mal Stellung zu beziehen was diesen Vergleich angeht....

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |