Geheimtipp Leifheit

KGVe kleiner 10 . Hohe Dividendenerwartung !

Scheint mir ein Geheimtipp zu sein !

https://www.leifheit-group.com/news-details/...470d-8457-82c641ebee66

Umsatz gesteigert und Prognose bestätigt. Gibt es aus Eurer Sicht an dem Ergebnis etwas auszusetzen?

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Leifheit AG |

Die Prognose für das Konzernergebnis vor Zinsen und Steuern, kurz EBIT, wurde ebenfalls angepasst. Statt eines EBITs im unteren einstelligen Millionenbereich wird nun ein Wert im mittleren einstelligen Millionenbereich erwartet, damit wohl auch eine Steigerung gegenüber den 2,8 Millionen Euro aus dem Jahr 2022. Entsprechend der neuen Leifheit-Prognose solle der Free Cashflow voraussichtlich im oberen einstelligen Millionenbereich liegen, gegenüber einer früheren Prognose im unteren Millionenbereich und den 8,8 Millionen Euro aus dem Jahr 2022....":

https://www.4investors.de/nachrichten/...?sektion=stock&ID=172637

Optionen

| Boardmail an "Juliette" |

Wertpapier: Leifheit AG |

https://www.leifheit-group.com/news-details/...41be-9364-c26dcee6562d

Umsatz gesteigert und Prognose für 2023 angehoben, mit dem Ergebnis kann man zufrieden sein oder wie seht Ihr das?

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Leifheit AG |

https://www.finanznachrichten.de/...-fuer-den-corona-gewinner-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Leifheit AG |

Sollten die Zahlen für 2024 wie prognostiziert eintreffen, ist Leifheit mit einem KGV von deutlich unter 10 sehr günstig bewertet. Der Turnaround ist hier in vollem Gange.

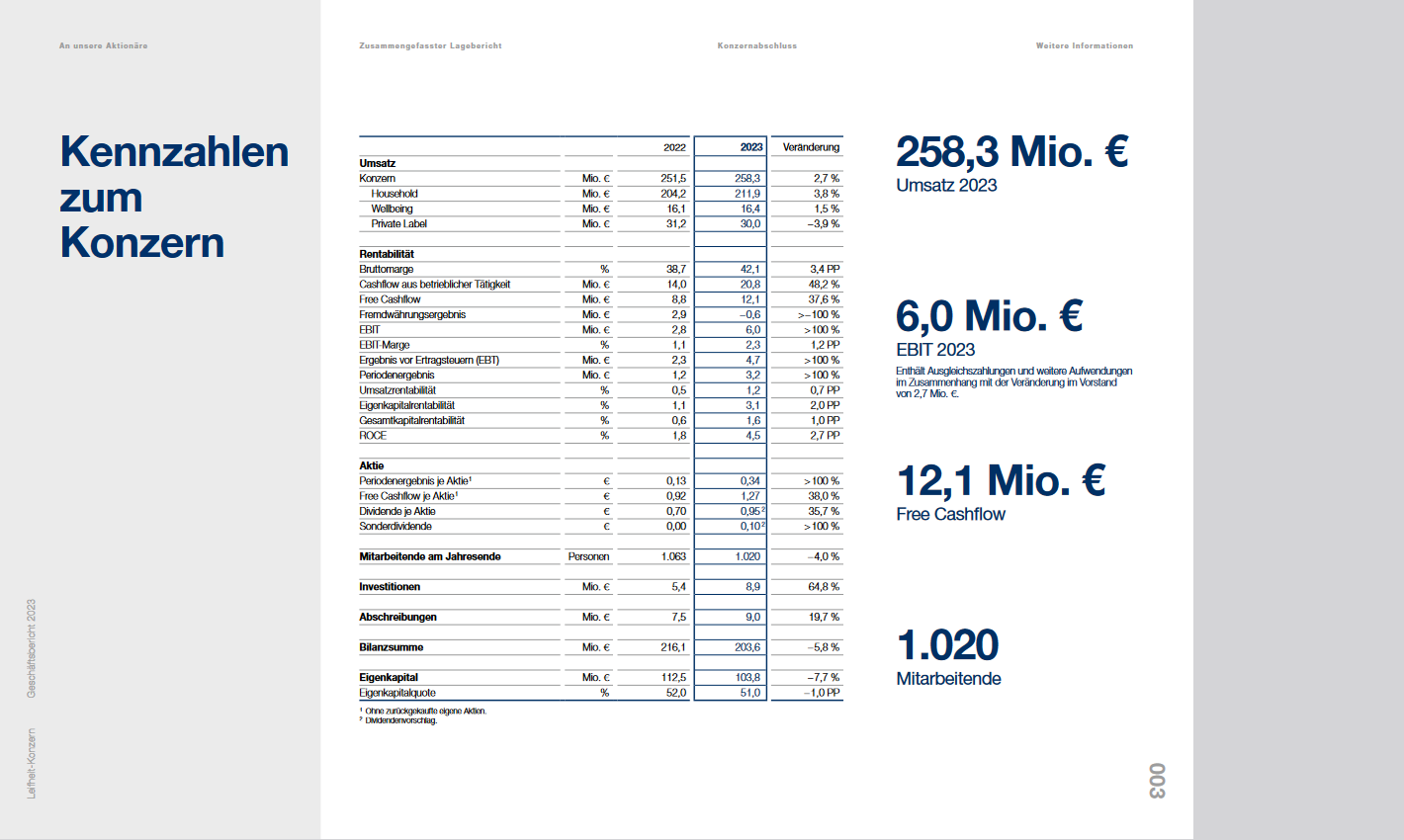

"...Leifheit Aktiengesellschaft: Vorläufige Zahlen für das Geschäftsjahr 2023 und Prognose 2024

* Konzernumsatz wächst um 2,7 Prozent auf 258,3 Mio. EUR

* Konzern-EBIT steigt deutlich auf 6,0 Mio. EUR – trotz Einmalaufwendungen durch Veränderungen im Vorstand von 2,7 Mio. EUR

* Free Cashflow erreicht 12,1 Mio. EUR

*Prognose 2024: Leichtes Wachstum des Konzernumsatzes, Konzern-EBIT zwischen 10 Mio. EUR und 12 Mio. EUR erwartet

*Überarbeitung der Unternehmensstrategie mit Fokus auf nachhaltig profitables Wachstum...":

https://www.eqs-news.com/de/news/corporate/...d-prognose-2024/2000663

Optionen

| Boardmail an "Juliette" |

Wertpapier: Leifheit AG |

CEO-Kauf für 344.472,50 EUR:

https://www.eqs-news.com/de/news/...t-alexander-reindler-kauf/2003105

und noch ein kleinerer für 7.532,25 EUR:

https://www.eqs-news.com/de/news/...t-alexander-reindler-kauf/2003101

Optionen

| Boardmail an "Juliette" |

Wertpapier: Leifheit AG |

https://www.leifheit-group.com/news-details/...44fc-8eb6-72866658db38

Wie ist Eure Einschätzung zu dem Ergebnis?

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Leifheit AG |

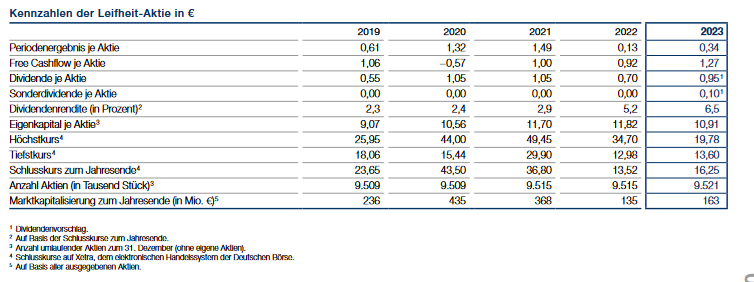

Leifheit hat durch die angepasste Strategie auf Wachstum und Kosteneffizienz schön die Kurve bekommen und hat beste Vorraussetzungen wieder stark zu wachsen. Erst recht, wenn die Konsumlaune wieder anzieht.

Zur Veranschaulichung hier noch 2 Bildchen bei denen man schön der Turnaround erkennen kann:

Optionen

| Boardmail an "Juliette" |

Wertpapier: Leifheit AG |

Angehängte Grafik:

screenshot_(256).png (verkleinert auf 35%)

screenshot_(256).png (verkleinert auf 35%)

Optionen

| Boardmail an "Juliette" |

Wertpapier: Leifheit AG |

Angehängte Grafik:

screenshot_(257).png (verkleinert auf 67%)

screenshot_(257).png (verkleinert auf 67%)

https://www.eqs-news.com/de/news/...ellschaft-marco-keul-kauf/2027171

Optionen

| Boardmail an "Juliette" |

Wertpapier: Leifheit AG |

https://www.eqs-news.com/de/news/...-famco-zacharias-gbr-kauf/2028119

Optionen

| Boardmail an "Juliette" |

Wertpapier: Leifheit AG |

...

Mit dem Aktienrückkaufprogramm sollen die Aktionäre über die Dividende hinaus an der guten Liquiditätssituation der Gesellschaft teilhaben:

https://www.eqs-news.com/de/news/adhoc/...-bis-zu-85-mio-euro/2046477

Optionen

| Boardmail an "Juliette" |

Wertpapier: Leifheit AG |

https://www.eqs-news.com/de/news/cms/...pitalmarktinformation/2053839

Dazu eine Dividendenrendite von gut 5,5% und die Zeichen stehen wieder auf Wachstum (siehe post #370)

Für mich ein No-Brainer

Optionen

| Boardmail an "Juliette" |

Wertpapier: Leifheit AG |

Optionen

| Boardmail an "Juliette" |

Wertpapier: Leifheit AG |

"Vorläufiges Ergebnis vor Zinsen und Ertragsteuern (EBIT) und Free Cashflow im ersten Halbjahr 2024 deutlich über Vorjahreswert, Ergebnisprognose Gesamtjahr 2024 angehoben"...:

https://www.eqs-news.com/de/news/adhoc/...mtjahr-2024-angehob/2092543

Optionen

| Boardmail an "Juliette" |

Wertpapier: Leifheit AG |

Optionen

| Boardmail an "Juliette" |

Wertpapier: Leifheit AG |

https://www.eqs-news.com/de/news/corporate/...n-2024-deutlich/2164757

Optionen

| Boardmail an "Juliette" |

Wertpapier: Leifheit AG |

- Konzern-EBIT im Jahr 2024 auf 12,1 Mio. EUR verdoppelt

- Erneut signifikante Verbesserung des Free Cashflow auf 14,2 Mio. EUR

- Konzernumsatz im Jahr 2024 leicht erhöht auf 259,2 Mio. EUR

- Erhöhte Basisdividende von 1,15 EUR für 2024 sowie eine zusätzliche Sonderdividende von 0,05 EUR vorgeschlagen

-Ganzheitliche Unternehmensstrategie mit langfristigem Potential für über 300 Mio. EUR Umsatz und 10 Prozent EBIT

- Prognose 2025: Wachstum des Konzernumsatzes zwischen ca. 2 bis 4 Prozent sowie ein Konzern-EBIT im Korridor von 15 Mio. EUR bis 17 Mio. EUR erwartet

https://www.eqs-news.com/de/news/corporate/...dc-aaa7-f21a640566c6_de

Optionen

| Boardmail an "Juliette" |

Wertpapier: Leifheit AG |