Celgene - Attraktive Kaufgelegenheit?

Aber es wird schnell nach oben gehen, wenn die Investoren das erkennen.

Ich rechne sogar damit, das Celgene übernommen wird.

Eine Offizier oder eine Novartis oder eine Roche könnte den Laden für 120 Usd übernehmen.

Der Deal würde sich mit den rationalisierungseffekten und den nach noch deutlich höheren Gewinnen aufgrund erweiterter vertriebschancen durch den Käufer und den enorm hohen Cashreereven von alleine bezahlen.

Dies insbesondere, weil Revlimid bis 2022 auf ca. 14 Mrd usd Umsatz kommt und auch nach dem Ablaufen des Patentschutzes stabile 10 Mrd Umsatz als ewige Rente bringen wird.

Das ist ein superschnäppchen, meine persönliche Meinungen und da rechnen schon einige in den großen pharmakonzernen. Zudem bekommt man eine sehr gute Pipeline an Neuentwicklungen und sehr gute Kooperationen mit der chinesischen Pharmafirma bygene oder so ähnlich.

Für mich ein strong buy und Aktienrückkäufe sind richtig, weil man damit seine eigenen völlig unterbewerteten Aktien kauft und mehr Rendite erhält als Schuldentilgung, die mit 3% finanziert sind.

Wenn der Kurs nochmal 20 % runter käme, vielleicht schon eher.

( Wäre aber für ein großes deutsches Dax Unternehmen mit Pharmabereich ein besserer Kauf gewesen als das, was man sich in USA jetzt ans Bein gebunden hat :-) )

https://www.uptodate.com/contents/...loma-treatment-beyond-the-basics

der beschreibt , wie aktuell das Multiple Myelom behandelt wird (dafür ist Revlimid (Lenalidomid) ein wichtiges Medikament). Einen "Revlimid Killer" sehe ich da aktuell nicht.

Man arbeitet allerdings bei diversen Firmen an CAR-T Therapien aber da ist ja auch Celgene selbst nicht untätig, siehe hier

https://www.junotherapeutics.com/our-pipeline/

(aber erst Phase 1)

Es ist wohl aktuell die Besorgnis des Marktes, das früher Generika auf den Markt kommen dürfen als man bisher annahm; keine Ahnung wie realistisch das tatsächlich ist.

Absoluter Kauf, KGV von unter 7 für 2019....total irre.

Hier wird auf die Einzelpatente eingegangen :

http://thenonconsensus.com/blog/2018/9/4/...patent-protection-hold-up

Natco hatte sich ja auch vor einigen Jahren mit Celgene darum gestritten, und dann einen Vergleich erzielt ab 2022 Generika (limitiert) anbieten zu dürfen , und ab 2026 unlimitiert.

Und so eine Einigung hätten wohl auch andere Generika-Hersteller gerne (und da es Natco damals geschafft hat, ist es nicht ganz unrealistisch).

Auf jeden Fall wird CELG (siehe letzten Donnerstg +5%) sich wieder auf die 100$ zubewegen.

Das wären 40%. Und das mit relativ grosser Sicherheit.

Aber sobald ich einen bestimmten beim Kauf festgelegten Kurs erreicht, wird eine Aktie zur Hälfte verkauft, sprich: die Position verkleinert. Damit es mir nicht mehr passiert, wie schon geschehen, dass ich die volle Positionsgröße halte und irgendwann mit 90% Verlust aussteige.

Grundsätzlich bin ich nach wie vor überzeugt von Celgene - die zweite Hälfte würde übrigens bei $ 65,- rausfliegen (Kaufkurs war im Schnitt $ 80,-), ich hoffe mal, dass es nicht dazu kommt.

https://seekingalpha.com/article/...irst-market-mean-first-disappoint

Es werden zwar hauptsächlich Gilead und Novartis diskutiert (einfach aus dem Grund, weil diese Firmen bereits mit Yescarta und Kymriah CAR-T Zell-Therapien am Markt haben). Aber am Rande kommt auch Celgene vor.

Der renommierte Preis wurde verliehen für die gemeinsame Entwicklung des Medikaments

Idhifa / Enasidenib zur Behandlung von AML (einem Blutkrebs) :

https://en.wikipedia.org/wiki/Enasidenib

Das Medikament ist seit letztem Jahr am Markt, Umsätze sind aber bisher überschaubar (wenn auch ansteigend) , in 2018 bisher 50 Millionen Dollar (damit ist es die Nr. 7 der Medikamente nach Umsatz bei Celgene bisher in 2018) :

https://s22.q4cdn.com/728481125/files/...ct_Sales-2013-2018_FINAL.pdf

Überlege nochmal nachzukaufen, weil ich mir einen viel niedrigeren Kurs kaum vorstellen kann. Biotech's können gerne schnell nach oben drehen

Optionen

| Boardmail an "Tom1313" |

Wertpapier: Celgene |

Es muss doch "nur" ein weiterer Blockbuster rauskommen, der Revlimid dann ab 2026 oder so ersetzen kann. Da wir einiges in P3 haben, sehe ich da 2019/2020 einige nette News auf uns zukommen.

Optionen

| Boardmail an "Tom1313" |

Wertpapier: Celgene |

Ich hoffe mal, dass 1 Jahr reicht, Celgene etwas anzuheben ;-) Ist ja von der derzeitigen Bewertung mehr als überfällig.

Optionen

| Boardmail an "906866 A" |

Wertpapier: Celgene |

Angehängte Grafik:

celgene_praesentation.png (verkleinert auf 48%)

celgene_praesentation.png (verkleinert auf 48%)

https://s22.q4cdn.com/728481125/files/...edit-Suisse_FINAL_slides.pdf

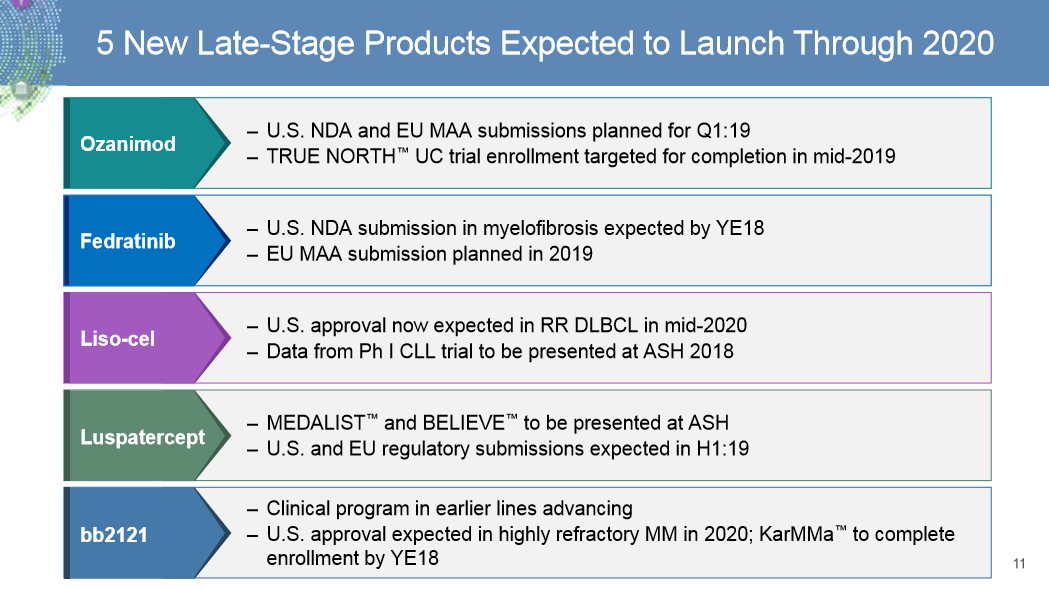

Man scheint sich einiges von Otezla und Ozanimod zu versprechen.

(Otezla hat ja schon im letzten Quartal gut performt)

Zu Ozanimod (Multiple Sklerose Medikament) soll jetzt endlich in Q1 2019 die Einreichung erfolgen - falls das so kommt und Erfolg hat, wäre es meiner Meinung nach eine gute Gelegenheit, dem Kurs auf die Beine zu helfen.

Ozanimod war 2015 zu Celgene gekommen, als man die Firma Receptos Inc für $7,2 Mrd. übernommen hatte.

1x bis h1 2019

1x bis Ende 2019

Und 2x bis 2020

Zulassungen erwartet.

Newsflow bleibt somit garantiert aufrecht. Muss hier irgendwann nachlegen, aber greife nie ins fallende Messer. Wer weiß, wie weit die es noch runterdrücken wollen. Wobei eigentlich soll man ja kaufen, wenn die Kanonen donnern.

Optionen

| Boardmail an "Tom1313" |

Wertpapier: Celgene |

Auch positiv ist, das die Infos die man zu den Ozanimod-Studien so findet sich vielversprechend anhören.

Einen genauen % - Satz sagen, wie wahrscheinlich die Zulassung ist, will ich aber nicht, das wäre wohl sogar für die meisten Mediziner oder Pharmaexperten schwer.

Eine grobe "Daumenregel" ist, das ca. 10-15% der Medikamente erfolgreich durch die Zulassungsphasen ( 1 - 3 und dann Einreichung und Zulassung) kommen.

Allerdings 70-80% der Medikamente, die schon erfolgreich Phase 3 Testing überstanden haben, zugelassen werden. Allerdings nur etwa die Hälfte davon beim ersten Review.

"EvaluatePharma projects that Revlimid will still rank as the No. 3 best-selling drug in the world in 2024"