Schöne Chance

Die wenigsten kennen den Namen des Unternehmens, kommen aber fast täglich mit den Produkten in Kontakt ....

Von Calgonit, über Sagrotan, bis hin zu Durex , den Kondom Hersteller gehört alles zu Reckit Benckiser

Nach der Korrektur bietet sich hier eine schöne Chance für Langfristanleger und Dividenden Liebhaber.

knappe 3,2 % , ohne Quellensteuer ....

Klasse Konsumgüter Hersteller mit schönen Chancen ...

Optionen

| Boardmail an "tom77" |

Wertpapier: Reckitt Benckiser Group |

Weiss jemand wie man bZw wo man die Aktien zeichnen kann? Bei der comdirect sind se nicht unter Neuemission gelistet xd

Danke!

https://www.google.de/amp/s/www.boerse.de/...erdam-an-Boerse/27855677

Danke!

https://www.google.de/amp/s/www.boerse.de/...erdam-an-Boerse/27855677

Die Pandemie hat ja mittlerweile bei RB auch zu einem Anstieg des Kurses geführt und man erwartet auch deutlich mehr Gewinn.

Interessant wäre jetzt zu wissen, wie die Aktionäre an diesem Erfolg beteiligt werden. Mir persönlich wäre ja ein Aktienrückkauf deutlich lieber als eine Dividendenerhöhung. So könnte man in Zukunft die Dividende bei weniger Aktione Erhöhen und mehr Kapital im Unternehmen halten.

Seit Jahren geht hier nicht viel, ein Zucker nach Oben wäre schon schön.

Interessant wäre jetzt zu wissen, wie die Aktionäre an diesem Erfolg beteiligt werden. Mir persönlich wäre ja ein Aktienrückkauf deutlich lieber als eine Dividendenerhöhung. So könnte man in Zukunft die Dividende bei weniger Aktione Erhöhen und mehr Kapital im Unternehmen halten.

Seit Jahren geht hier nicht viel, ein Zucker nach Oben wäre schon schön.

wo siehst du da einen Anstieg?

Seit dem Hoch bei 88 € geht es bei Reckitt in Wellen bergab, während alles andere trotz Corona wieder fast erholt ist.

Seit dem Hoch bei 88 € geht es bei Reckitt in Wellen bergab, während alles andere trotz Corona wieder fast erholt ist.

Optionen

| Boardmail an "Investhaus" |

Wertpapier: Reckitt Benckiser Group |

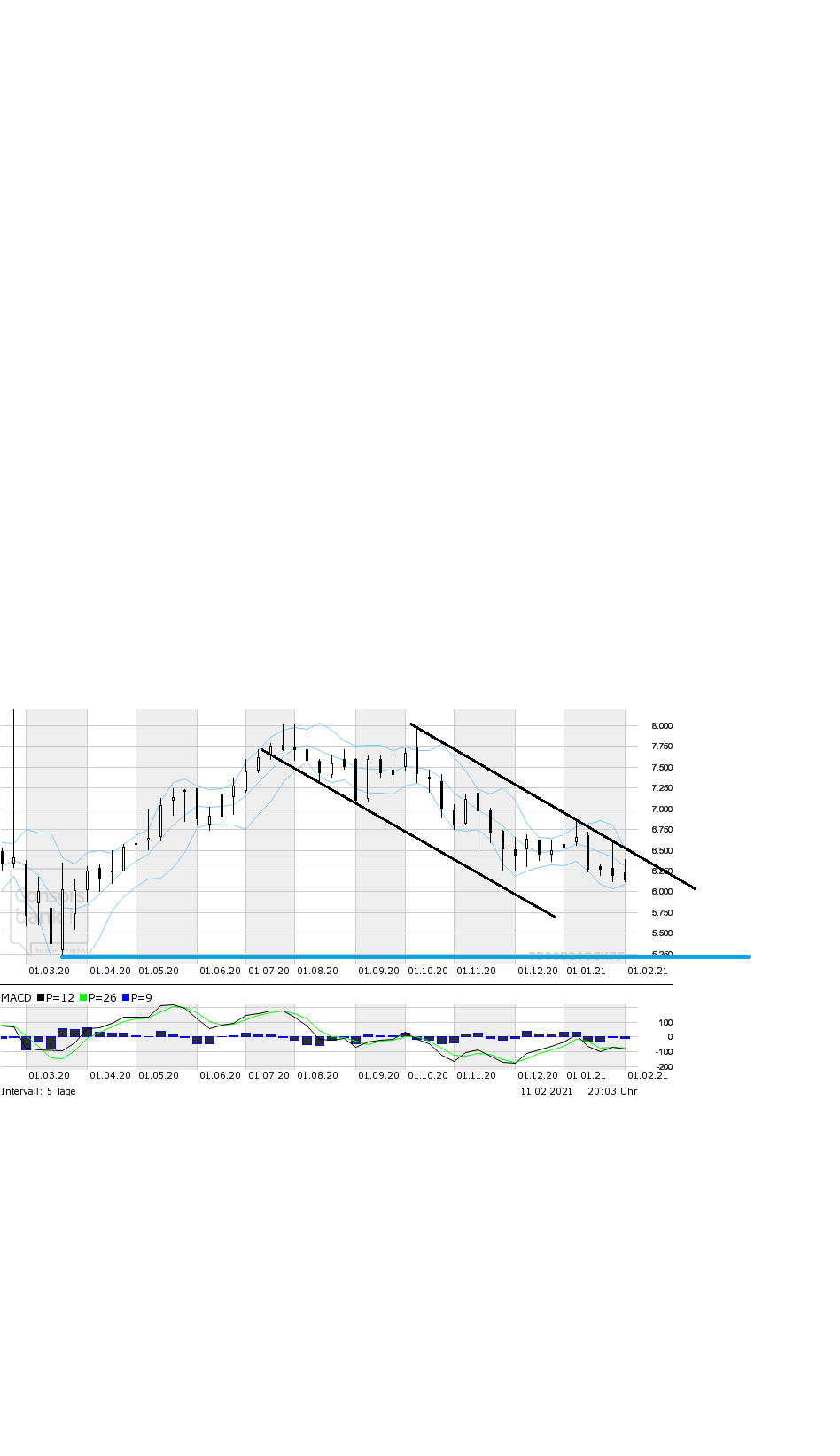

Mit ein bisschen Fantasie kann eine Unterstützung bei ca. 72 € eignezeichnet werden, hoffentlich hält diese, ansonsten geht es noch ein Stück weiter abwärts.

Optionen

| Boardmail an "Investhaus" |

Wertpapier: Reckitt Benckiser Group |

Angehängte Grafik:

blub.png (verkleinert auf 36%)

blub.png (verkleinert auf 36%)

um den Ausbruch aus dem Abwärtstrend.

Optionen

| Boardmail an "Investhaus" |

Wertpapier: Reckitt Benckiser Group |

Angehängte Grafik:

blub.png (verkleinert auf 31%)

blub.png (verkleinert auf 31%)

dann sieht es nicht wirklich besser aus;

u.U. nochmal Potential um 16% runter bis zum alten Tief aus März.

Der Brexit spielt da wahrscheinlich auch noch irgendwo mit ein;

und wenn die Zahlen am 24.2. nicht wirklich gut sind, dann gute Nacht.

Aber gut, die Produkte von RB werden gebraucht. Eigtl. krisensicher.

u.U. nochmal Potential um 16% runter bis zum alten Tief aus März.

Der Brexit spielt da wahrscheinlich auch noch irgendwo mit ein;

und wenn die Zahlen am 24.2. nicht wirklich gut sind, dann gute Nacht.

Aber gut, die Produkte von RB werden gebraucht. Eigtl. krisensicher.

Optionen

| Boardmail an "Investhaus" |

Wertpapier: Reckitt Benckiser Group |

Angehängte Grafik:

s_t_hypoport_rocks.png (verkleinert auf 53%)

s_t_hypoport_rocks.png (verkleinert auf 53%)

Hallo zusammen,

die ganze Branche scheint aktuell nicht ganz so gefragt zu sein, wenn man sich die Kursentwicklung von RB, PG, Unilever ansieht.

Bei allen ist das Gesamtmodell aber ein sicherer Hafen für Langfristanleger.

Ich finde, man kann bei RB nichts falsches machen, wenn man die für 60-65 bekommt und man trotzdem noch ein wenig Cash in der Hinterhand belässt (für einen günstigen Nachkauf im Falle eines Gesamtmarkteinbruchs)

Gruß,

Christian

die ganze Branche scheint aktuell nicht ganz so gefragt zu sein, wenn man sich die Kursentwicklung von RB, PG, Unilever ansieht.

Bei allen ist das Gesamtmodell aber ein sicherer Hafen für Langfristanleger.

Ich finde, man kann bei RB nichts falsches machen, wenn man die für 60-65 bekommt und man trotzdem noch ein wenig Cash in der Hinterhand belässt (für einen günstigen Nachkauf im Falle eines Gesamtmarkteinbruchs)

Gruß,

Christian

Ich glaube die Anzeige ist defekt.

Alles fällt, aber Reckitt B. steigt?!

Alles fällt, aber Reckitt B. steigt?!

Optionen

| Boardmail an "Investhaus" |

Wertpapier: Reckitt Benckiser Group |

Reckitt konsolidierte den Anstieg von 51 auf 80 GBP um 76% und stabilisiert sich seither.

Seit dem Zwischenhoch bei 80 bildete sich ein sogenanntes Descending Broadening Wedge bisher bis zur 4.

5 Punkte hat so ein DBW im Normalfall. Nun kommt die eingezeichnete mögliche iSKS ins Spiel, diese könnte die rechte Schulter formen und gleichzeitig die 5 des DBW markieren.

Ziel aus der iSKS = rund 80.

Ziel aus dem DBW = 80,88

Seit dem Zwischenhoch bei 80 bildete sich ein sogenanntes Descending Broadening Wedge bisher bis zur 4.

5 Punkte hat so ein DBW im Normalfall. Nun kommt die eingezeichnete mögliche iSKS ins Spiel, diese könnte die rechte Schulter formen und gleichzeitig die 5 des DBW markieren.

Ziel aus der iSKS = rund 80.

Ziel aus dem DBW = 80,88

Optionen

| Boardmail an "iDonk" |

Wertpapier: Reckitt Benckiser Group |

Angehängte Grafik:

c569253d-2a97-4a44-a847-f6ace1eab7b0.jpeg (verkleinert auf 39%)

c569253d-2a97-4a44-a847-f6ace1eab7b0.jpeg (verkleinert auf 39%)

Ich habe eben meine ersten 25 Reckitt Aktien per Limitorder erhalten.

Nachdem bereits Unilever Probleme hatte Margen zu halten. Dachte ich mir dies bereits für Reckitt. Dass man im selben Zuge noch eine ordentliche Abschreibung mit liefert hätte mir als Aktionär auch nicht gefallen. Aber so bekommt man wenigstens die Chance bei einem konservativen Wert eine Einstandsdividende von 3 % zu erhalten.

Nachdem bereits Unilever Probleme hatte Margen zu halten. Dachte ich mir dies bereits für Reckitt. Dass man im selben Zuge noch eine ordentliche Abschreibung mit liefert hätte mir als Aktionär auch nicht gefallen. Aber so bekommt man wenigstens die Chance bei einem konservativen Wert eine Einstandsdividende von 3 % zu erhalten.

...hatte mit etwas in der Größenordnung von Unilever gerechnet also 5% und nun sind's -12,3%... muss wohl daran liegen dass die Analysten hier optimistischer waren. Ausblick haben sie bestätigt, Umsatz im Gesamtjahr flat aber das wusste man... Dividende wird nicht gekürzt wie bei Glaxo... auf einmal ist der langweiligste Wert in meinem Depot der problematischste. Charttechnisch zu früh zum Nachkaufen, Abwärtstrend bei GBP54 könnte die Tage noch kommen.

Optionen

| Boardmail an "Armasar" |

Wertpapier: Reckitt Benckiser Group |

Angehängte Grafik:

reckitt.gif

reckitt.gif

Je nachdem wie man den Chart interpretiert, gebe ich Dir REcht. Ich habe den Chart jetzt aber mal auf 5-Jahre rausgezogen und mir die Verläufe, die Tiefs etc. angeschaut (bin kein guter Charttechniker, nutze die TEchnik nur für Ein- und Ausstiegszeitpunkte bei meiner Buy&Hold), und noch den RSI von etwa 7, also extremst überkauft. Natürlich kann es noch etwas nach unten laufen, kommt vielleicht auch auf den Gesamtmarkt an. Aber der Punkt mit den Abschreibungen war ja eigentlich auch vorhersehbar aber so langsam sollte das USA-Thema für die Bewertung gegessen sein.

Ich bin nach langer Zeit auf der Watchlist und gewisse Einstiegszeitpunkte verpassend jetzt bei 5650 pence eingestiegen, habe 3% Divi ohne Senkung aktuell und denke, dass dies in 5 Jahren ein guter Kaufzeitpunkt war.

Ich bin nach langer Zeit auf der Watchlist und gewisse Einstiegszeitpunkte verpassend jetzt bei 5650 pence eingestiegen, habe 3% Divi ohne Senkung aktuell und denke, dass dies in 5 Jahren ein guter Kaufzeitpunkt war.

Die ersten Stücke gerade ein gesammelt.

Bin froh seit gestern den Almanach 2.0 des Stuttgarter Aktienclub s zuhaben.

In Stichworten,

Umbau im vollen Gange

Hygiene Sparte Plus 16%

schlecht laufende Babynahrung an China verkauft

Fusspflege Scholl verkauft

Veet und Clearasil könnten folgen.

Biofreeze gekauft verschreibungsfreie Medikamente damit gestärkt.

bis 2022 sollen Ausgaben um 1,6 Mrd Pfund gedrückt werden

Firma heißt demnächst nur noch Reckitt

Dividende 2,7%

Bin froh seit gestern den Almanach 2.0 des Stuttgarter Aktienclub s zuhaben.

In Stichworten,

Umbau im vollen Gange

Hygiene Sparte Plus 16%

schlecht laufende Babynahrung an China verkauft

Fusspflege Scholl verkauft

Veet und Clearasil könnten folgen.

Biofreeze gekauft verschreibungsfreie Medikamente damit gestärkt.

bis 2022 sollen Ausgaben um 1,6 Mrd Pfund gedrückt werden

Firma heißt demnächst nur noch Reckitt

Dividende 2,7%

vertut man sich bei der Analyse.

https://www.ariva.de/forum/schoene-chance-483312?page=5#jumppos139

Eventuell einfach ein Abwärtstrend mit ABC Struktur, Ziel dann 47,22 Pfund. Hab keine Fundamentaldatenanalyse gemacht, aber waren die letzten Zahlen und Ausblicke so schlecht?

https://www.ariva.de/forum/schoene-chance-483312?page=5#jumppos139

Eventuell einfach ein Abwärtstrend mit ABC Struktur, Ziel dann 47,22 Pfund. Hab keine Fundamentaldatenanalyse gemacht, aber waren die letzten Zahlen und Ausblicke so schlecht?

Optionen

| Boardmail an "iDonk" |

Wertpapier: Reckitt Benckiser Group |

Angehängte Grafik:

99c5868c-5517-4cb2-ab6e-a5e47ad3f6bc.jpeg (verkleinert auf 39%)

99c5868c-5517-4cb2-ab6e-a5e47ad3f6bc.jpeg (verkleinert auf 39%)