Softing AG - Die M2M Company

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Das Problem seh ich weiterhin darin, dass im Sommer nur zu wenig Käufer da sind. Das führt an solchen Tagen wie heute dazu, dass (vielleicht sogar professionell) die Kurse gleich zu Tagesbeginn extrem fallen.

Nur mal zwei Besipiele aus meinem Depot. Cinemaxx schließt gestern bei 3,63 und war eigentlich absolut stabil im Markt. Kein Anzeichen von Panik. Heute früh eröffnet man mit gerade mal 3,30 € bei nur 13k gehandelter Aktien. Das ist doch lächerlich.

Oder Drillisch. Bis gestern auch ziemlich stabil. Und heute morgen geht man gleich mal 7% tiefer in den Handel und die Umsätze sind eher dünne. Danach gehts mit hohen Umsätzen aufwärts. Na ja, hat für mich in der heutigen Finanzwelt ein kleines Geschmäckle, wenn man einfach vorher L&S oder Tradegate vorbörslich manipulieren kann, um dann schon am Tagestief zu beginnen, in dem man da ein paar verunsicherte Kleinanleger verkaufen lässt, die oft keine andere Wahl haben mit ihrer Verunsicherung gleich am morgen auszusteigen. Die verkaufen dann halt zu jedem Kurs. Von Panik im Markt kann da eigentlich keine Rede sein. Es sind vielleicht wenige Kleinanleger panisch, aber im Grunde gibt es diese "wall of panic" nicht, von der allavista oben sprach. Dafür müssten die Umsätze bei fallenden Kursen weit höher sein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Würde derzeit aber wohl auch nichts nützen. Wenn man sich die Marketcap anschaut und den Cash abzieht, ist es einfach nur lächerlich.

Bin gespannt wie es weitergeht.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Schon komisch, jeder ist aktuell über Cash froh, wo der Wert dahinter massiv angezweifelt wird.

Wär was für ne Signatur. :)

daran sieht man exemplarisch wie unlogisch Börse oft ist. Alle diskutieren über Inflation und Währungen, aber wahre Werte werden abgestoßen, um sie in Geld zu tauschen. Echt lustig.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

und spät am Nachmittag, als ich reinschaute, war der kurs gerade schon wieder bei 3,61. Verrückter Tag heute. Schaue ich halt mal nächste Woche, ob noch was nachzulegen ist. Habe leider nur eine MIniposition.

Durch den Schwerpunkt Maschinenbau, ist man zweifels ohne ein wenig spät dran. Gerade wenns schön brummt, haut der Markt die Bremse rein. Vielleicht können wir bei steigenden Ebitmargen, wenigstens mal zukünftig höhere Ebit Multiple sehen.

Erschreckender finde ich wie bei Korrekturen die Nebenwerte verprügelt werden, obwohl diese zuvor schon günstigere Bewertungen aufwiesen. Mal wieder kommt eine Korrektur kurz vor den Quartalsberichten der Nebenwerte, wo man gute Zahlen erwartet und daher nicht so schnell raus will. Zumindest gehts mir so. Hoffen wir auf eine Erholung sieht ja in Amerika aktuell nach ner kleinen Erholung aus.

Katjuscha, Du hast zuletzt mal ne Grafik vom S&P glaub ich eingestellt, mit dem Aufwärtstrend. Kannst Du ne aktuelle mal reinstellen. Danke.

Schönes Wochenende allen, haben wir uns denke ich alle verdient. Mal 2 Tage nicht so viel an die Börse denken, sonst landen wir mal noch in der Klapse.

fühle mich auch ungerecht behandelt mit meinen Nebenwerten.

Aber es ist heute alles verrückt. Der Sohn eines Freundes hat heute morgen VW für 112 gekauft, nachmittags für 121 verkauft und sich über 900 Euro Gewinn gefreut. Und dann wagt er es, der Grünschnabel :-) , abends mitzuteilen, dass er nun für 115 nochmal rein ist.

Traden mit DAX-Werten - wirklich nicht normal.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

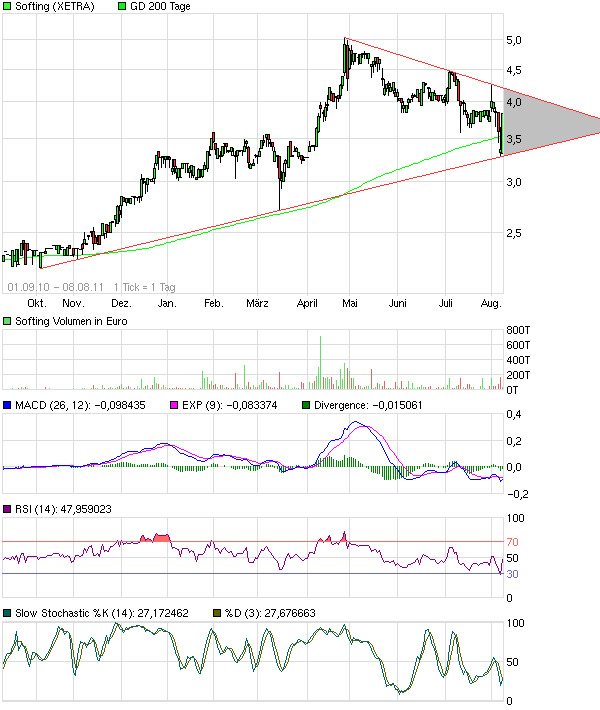

Angehängte Grafik:

chart_free_softing.png (verkleinert auf 85%)

chart_free_softing.png (verkleinert auf 85%)

Das erhebliches Material für das 2 Hj eingekauft wurde, lässt auch auf ein starkes 2. schliessen. Ebenso, wagt man fürs nächste Jahr die Prognose, die Zahlen zu übertreffen. In der Vergangenheit bemühte man sich hierbei immer, darauf hinzuweisen, daß der Gesammarkt mitmachen muß. Da die Marktstimmung derzeit enorm unsicher ist, finde ich die Aussage bemerkenswert und ein Zeichen der Stärke.

Freue mich schon auf den ausführlicheren Bericht und bin mal gespannt wie der Cashflow in Q3 aussieht.

Beunruhigend ist jetzt natürlich die Parallele zu 2008. Dort gab es auch in jedem Quartal eine Steigerung und dann kam der große Absturz. Hoffentlich wiederholt sich die Geschichte nicht

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

2. Der Cashbestand wird nun im 1.Halbjahr 2012 auf 2 € pro Aktie anwachsen, wenn alles normal läuft, also man keine größeren Investitionen vornimmt.

Die Bewertungsrelationen sind gegenüber damals einfach anders. Im Tief Anfang 2009 lag man noch über Nettocash und der Ausblick war mies. Jetzt würde man schon bei 3,3 € ähnlich bewertet sein wie damals beim Tief, selbst wenn man 2012 von einem Gewinnrückgang ausgeht. Und ich erwarte stabile Gewinne, zumal ich nach wie vor von anorganischem Wachstum ausgehe, falls es in einer möglichen Rezession günstige Kandidaten gibt. Softing profitiert also eigentlich in der Hausse und der Baisse. Man kann nur hoffen, die Anleger sehen das genauso klar.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Das Unternehmen hinter dieser Verliereraktie ist m.E. hervorragend aufgestellt und profitiert immer stärker von den massiven Investitionen aus den Vorjahren. Hier zeigt sich besonders, dass die ganzen Millionen für F&E nicht verpulvert worden sind, sondern hochmargige Produkte daraus entstanden sind. Der langfristige Trend zum Elektroauto wird Softings Diagnosegeschäft noch einmal einen Schub verleihen und Länder wie China und Indien müssen immer stärker in Automationslösungen investieren, da dort die Arbeitskräfte immer teurer werden.

Die Erfahrung zeigt aber, dass selbst solch gute Aussichten in einem Markt der Unsicherheiten vollständig verpuffen. Die Leute wollen raus aus Aktien und dem wird sich Softing auch trotz sehr guter Zahlen nicht entziehen können. Vor daher drohen in den nächsten Wochen sogar Kurse unterhalb von 3 EUR. Ist aber auch egal, da ich unter 3,2 weiter zukaufen werde. Man darf nicht vergessen, dass Softing mit zwei Übernahmen schnell den Umsatz 2012 auf 60 bis 70 Mill. steigern kann. KUV läge dann bei 0,3 aber dies macht sich hier keiner klar.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Pass auf dass du dieses angebliche Verliererimage nicht herbei redest! Du bist einer der wenigen Analysten, die Softing covern.

Ich weiß, dass du bei 3,0-3,2 gerne kaufen würdest und wohl schon Kauflimits gesetzt hattest, aber unterschätze den Chart nicht! Wieso soll man so einen tollen Trend wegwerfen?

Und wie gesagt, man kann sich das angebliche Verliererimage auch herbeireden. Nur weil das 2008 so unglücklich lief, was das Timing angeht, hat man noch lange kein solches Image. Softing hatte in seiner Geschichte halt in den zwei Rezessionen auch einen kurzen Gewinneinbruch. Das halte ich für nicht ungewöhnlich. Das Image dürfte deshalb nicht schlechter sein als bei 90% aller anderen deutschen Unternehmen. Und jetzt dürfte es nach diesen Zahlen nochmal stark verbessert worden sein. Der positive Ausblick kommt hinzu.

Und was die Gesamtmärkte angeht, kann niemand wissen, wo sie hinlaufen. Es wird sicher nicht einfach in den nächsten Wochen, aber man weiß ja wie es so oft ist. Es kommt oft anders als die meisten Anleger denken. Und zur Zeit geht wohl fast Jeder von stark sinkenden Kursen aus. Ich wär mir aber nicht mal sicher, ob das psychologisch und fundamental so klar ist, denn der Aktienmarkt scheint mir da jetzt schon einiges negatives vorweg genommen zu haben. Von ein paar Einzelwerten gar nicht erst zu reden. KGVs von 4-7 scheinen langsam Normalität zu werden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Nur kommen wir doch mal zur psychologischen Seite deiner Bedenken zum Gesamtmarkt und dessen Auswirkungen auf Softing. Fakt ist doch, Kurse fallen immer dann entgegen der guten fundamentalen Entwicklung, wenn Leute eine Verunsicherung spüren. Wieso soll man dies Verunsicherung in Foren oder anderen Medien noch herbei reden? Wir sind doch der Markt. Wir sind diejenigen, die kaufe und verkaufen, und wir bestimmen daher den Markt. Mit "wir" meine ich alle Anleger, inklusive uns beiden.

Daher sagt ja niemand, man könne tiefe Kurse ausschließen, aber warum denn nicht optimistisch in die Zukunft blicken? Nach solchen Topzahlen hier über Kurse unter 3,3 € zu spekulieren, entbehrt jeder Grundlage und ist einfach unnötig. Aber wenn man es überall äußert, wirds natürlich zur selbsterfüllenden Prophezeihung. Und mit Drillisch 2009 ist Softing nicht vergleichbar, da Drillisch damals kaum noch liquide Mittel hatte und das Eigenkapital ins minus rutschte. Die extrem tiefen Kurse bei DRI, die dann den starken Anstieg erst möglich machten, hatten ihre guten Gründe, auch wenn es operativ auch bei DRI damals eigentlich gut aussah. Nur siehts bei Softing heute nicht nur operativ gut aus, sondern im Gegensatz zu Drillisch damals auch bilanziell.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Gerade wurden die Daten von Sentix Stimmungsbarometer veröffentlicht, Euroland Gesamtindex so schlecht wie Sept. 09, die 6 Monatserwartungen wie Jan. 09. Die Börse bewertet ja die Zukunft und so war das Tief davon damals nicht weit entfernt.

Wir haben also wohl schon sehr viel negatives eingepreist und das wichtigste wir befinden uns nicht im Gesamtmarkt, sondern in Softing und wenn ich mir die Bewertung abzügl. Cash anschaue und für das 2.HJ. kommt sicher noch ein Batzen drauf, dann ist die Bewertung einfach lächerlich. Mag sein daß wir auch hier nochmal tiefere Kurse sehen, mit einem kleinen Teil kann man ja noch ne Order platzieren, aber das Risiko auf diese Dips vergeblichen zu warten ist bei der Unternehmenssituation eher größer.

Wichtig ist Doch, das das Unternehmen super dasteht, irgendwann auch mal noch zukaufen wird und dies bei sinkenden Märkten günstiger realisieren kann. Die finanzielle Stärke wird Softing bei zukünftigen Aufträgen helfen diese zu bekommen, denn die Auftraggeber werden sich zukünftig noch stärker darauf Wert legen.

Gebe zu, der Blick auf mein Depot hat mir Anfang d. Jahres mehr Spass gemacht, aber die Firmen haben Ihre Hausaufgaben, gerade in der letzten Krise gemacht und werden denn es so käme, besser hindurchkommen als andere. Keine KE oder Bankengeld nötig, lassen wir uns nicht auch noch in Panik verfallen.

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: macbrokersteve