FedEx verbucht Ergebnisplus

Seite 2 von 2 Neuester Beitrag: 20.09.24 13:03 | ||||

| Eröffnet am: | 20.06.07 15:29 | von: ToMeister | Anzahl Beiträge: | 46 |

| Neuester Beitrag: | 20.09.24 13:03 | von: Highländer49 | Leser gesamt: | 28.613 |

| Forum: | Börse | Leser heute: | 4 | |

| Bewertet mit: | ||||

| Seite: < 1 | > | ||||

https://www.bnnbloomberg.ca/video/gordon-reid-discusses-fedex~2377838

https://www.bnnbloomberg.ca/video/stan-wong-discusses-fedex~2389852

https://investors.fedex.com/news-and-events/...-Earnings/default.aspx

Wie schätzt Ihr die Zahlen ein und was sagt Ihr zu den weiteren Aussichten?

Optionen

| Boardmail an "Highländer49" |

Wertpapier: FedEx Corp |

Der Söllner sprich von Nullwachstum und einem KGV von 10, was daher nur billig scheint, aber das ist echt schon etwas sehr sehr riskavers . Wenn man CF und KGV anguckt ist FedEx Stand jetzt schon billig, wenn das Niveau stagnieren sollte. Man hat einen hohen Cash Flow, die Firma verdient stark und zwar nicht morgen, sondern im hier und jetzt. (Ich empfehle das aktuelle Fast Graph Video zu Dividenden/Growth Aktien, da ist u.a. FedEx besprochen, sonst kann man es mit Prognosen auch gut selber rechnen.

Die letzten Prognosen sahen in Summe weiter viel Wachstum, rechnet man jetzt die ganzen akuten Probleme (aller) rein, ist es trotzdem schon sehr pessimistisch, plötzlich Stagnation zu unterstellen. Und selbst wenn ist der Free Cash Flow so hoch, dass man unglaublich Luft für Dividendenerhöhungen, Rückkäufe und Schuldenabbau hätte. FedEx könnte nur darüber schon Kurswachstum erzeugen.

Vor allem: Glaubt man an Digitalisierung des Versands und weiter an den Erfolg der Onlinehändler, wird auch weiter verschickt und zunehmend effizienter.

Also kurzfristig muss man mit Kursdellen rechnen, aber hier ist nichts, was mir den Glauben gibt, das es langfristig nicht irgendwann deutlich höher stehen kann.

Optionen

| Boardmail an "TillyI" |

Wertpapier: FedEx Corp |

https://www.bnnbloomberg.ca/video/ross-healy-discusses-fedex~2415669

https://www.bnnbloomberg.ca/video/...teinberg-discusses-fedex~2439745

https://www.cnbc.com/video/2022/06/29/...ompanys-new-growth-plan.html

http://investors.fedex.com/news-and-events/...on-Outlook/default.aspx

Alles andere als berauschend oder wie seht Ihr das?

Optionen

| Boardmail an "Highländer49" |

Wertpapier: FedEx Corp |

https://www.finanznachrichten.de/...das-fuer-anleger-bedeutet-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: FedEx Corp |

Entscheidend ist hier das der Umsatz nur ein wenig den Schätzungen verfehlt wurde. Gerade mal weniger wie 1 %.

Was aber verfehlt wurde war der Gewinn um fast 50 %

Aber das ist ja auch irgendwie logisch....höhere Energiekosten und Personalkosten haben das verursacht.

Eindeutig sind das Fehler des Managements da man dieses hätte zumindest im Vorfeld kommunizieren sollen bzw. gezielt hätte schon mal Veränderungen vornehmen sollen.

Das der Umsatz nach wie vor über 65 Milliarden betragen hat zeigt mir das es so schlimm nicht sein kann.

Auch das Verbrauchervertrauen ist in den USA nach wie vor stabiler als gedacht.

Optionen

| Boardmail an "Nudossi73" |

Wertpapier: FedEx Corp |

In den Folgejahren, wo ja FedEx eine schnelle Rückkehr zur Erwartung erwartet, habe ich "nur" ein 5% Wachstum von diesem neuen niedrigen Ausgangswert unterstellt. Angesichts der Gegenmaßnahmen und der Tatsache, dass vielleicht auch mal bessere Zeiten an sich kommen könnten, vielleicht, eventuell, könnte ja mal irgendwann in den nächsten 4 bis 5 Jahren besser sein, jetzt nicht ultrabullische Annahmen (schlimmer geht immer)

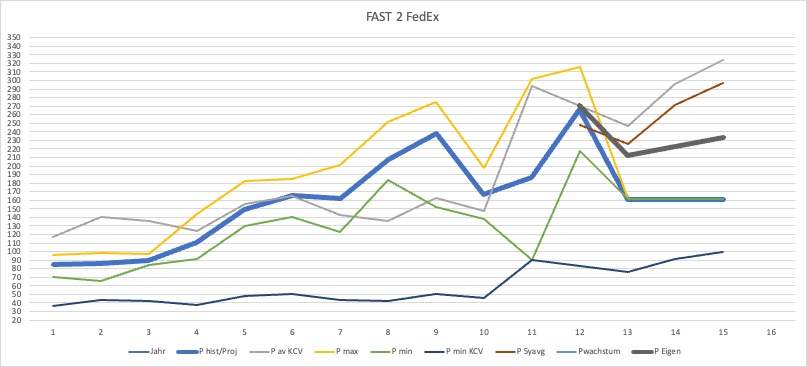

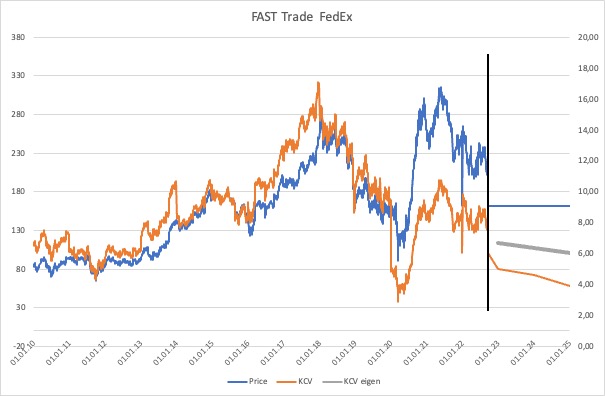

Die Graphiken zeigen einmal den errechneten fairen Jahresdurchschnittskurs (!) für verschiedene Szenarien, wenn man die Prognosen der Analysten nimmt plus mein eigenes auf Basis des historischen KCV Schntts. Für die Prognosen der Analysten wurde u.a. mit dem kleinsten, dem größten und dem 5 jährigen KCV Schnitt gearbeitet. Die zweite Graphik zeigt historisch, wie das KCV mit den täglichen Preisen schwankte (gegeben die jeweiligen Cash Flows).

Bei beiden sehen wir, dass der aktuelle Kurs nach dem Sturz auch mit den Adjustierungen recht günstig ist. Das liegt u.a. daran, dass bereits vorher eine eher günstige Bewertung vorlag (auf Basis der alten Prognosen natürlich). So schlecht die Zahlen auch waren, der Kursturz war am Ende ein Stück zu jäh vor allem in Anbetracht der Tatsache, dass die Aktie zuletzt eh schon mit Abschlägen unterwegs war. Nimmt man die Historischen Mittel zur Hilfe, wäre der Kurs bei ca. 210$ fair. Das heißt nicht, dass es nicht ein längere Zeit hier bleibt oder sogar noch spürbar sinkt. Bewertungen adjustieren sich üb er längere Zeiträume, da muss man in Monate denken. Und im Chart sieht man, FedEx wurde 2020 bis (sehr kurz) KCV 2,x gehandelt, da sind wir mir aktuell 7 nach meiner "Absenkung" (und 6unter 6 bei den alten Zahlen) noch von weg. Aber umgekehrt wäre es vermessen, darauf zu zocken. Guckt Euch die Charts von Walmart und Target an, wie schnell die ein Teil des Sturzes verarbeitet haben.

Optionen

| Boardmail an "TillyI" |

Wertpapier: FedEx Corp |

Optionen

| Boardmail an "TillyI" |

Wertpapier: FedEx Corp |

Angehängte Grafik:

fedex_fast.jpg (verkleinert auf 63%)

fedex_fast.jpg (verkleinert auf 63%)

Optionen

| Boardmail an "TillyI" |

Wertpapier: FedEx Corp |

Angehängte Grafik:

fat_trade.jpg (verkleinert auf 84%)

fat_trade.jpg (verkleinert auf 84%)

FedEx: Schockierender Kursrutsch: Optimistische Prognosen “grenzwertig wahnhaft”

https://www.wallstreet-online.de/nachricht/...en-grenzwertig-wahnhaft

Optionen

| Boardmail an "Highländer49" |

Wertpapier: FedEx Corp |

Wie gesagt, selbst mit einer deutlich Kürzung der Prognosen käme ich auf deutlich höhere Kurse als jetzt, aber im Sinne von Kostelany: "Alles kommt zu seinem fairen Wert zurück, aber Irrationalitäten können länger halten als man Geld nachschießen kann." Mal gucke, wohin das alles führt, ich bleibe dabei, 2025 - vielleicht auch später, vielleicht auch früher, wird man den einen oder anderen Kurs heute als super Kaufkurs nachtrauern, sehe die Chancen gut, dass das hier dazu gehört. Was nicht heiß, dass der Weg darin nicht noch mal 30% Abschlag bringen kann auf den heutigen Kurs zwischendurch.

Optionen

| Boardmail an "TillyI" |

Wertpapier: FedEx Corp |

https://investors.fedex.com/news-and-events/...r-Results/default.aspx

Klingt für mich nicht überzeugend oder wie seht Ihr das?

Optionen

| Boardmail an "Highländer49" |

Wertpapier: FedEx Corp |

https://www.zerohedge.com/technology/...cient-network-boosts-dividend

https://www.cnbc.com/video/2023/11/20/...-driving-transformation.html

https://www.ariva.de/news/...-steigen-auf-jahreshoch-anleger-11288812

Optionen

| Boardmail an "Highländer49" |

Wertpapier: FedEx Corp |

Die Fedex-Aktie büßte im vorbörslichen Handel am Freitag rund 13 Prozent ein. In diesem Sog ging es auch für die Papiere der Rivalen UPS (UPS Aktie) und DHL Group um zwei bis drei Prozent abwärts.

Fedex erklärte die Rückgänge bei Umsatz und Gewinn mit einer überraschend schwachen Nachfrage. Kunden hätten weniger der teureren Sendungen mit hoher Priorität versandt und stattdessen auf günstigere Standardtransporte gesetzt, teilte das Unternehmen am Donnerstag nach US-Börsenschluss mit. Zudem gab es in dem Quartal einen Arbeitstag weniger, und die Kosten stiegen etwa wegen höherer Löhne.

In den drei Monaten bis Ende August sank der Umsatz im Vergleich zum Vorjahreszeitraum von 21,7 auf 21,6 Milliarden US-Dollar. Der um Sonderposten bereinigte operative Gewinn ging von 1,6 auf 1,2 Milliarden Dollar (Dollarkurs) zurück. Unter dem Strich verdiente Fedex rund 0,8 Milliarden Dollar nach knapp 1,1 Milliarden ein Jahr zuvor.

Für das Geschäftsjahr 2024/25 rechnet die Fedex-Spitze nun mit einem niedrigen einstelligen prozentualen Umsatzwachstum. Zuvor hatte sie noch einen Umsatzanstieg im niedrigen bis mittleren einstelligen Prozentbereich in Aussicht gestellt. Das bereinigte Ergebnis je Aktie soll nun 20 bis 21 Dollar erreichen. Hier hatte die obere Spanne bislang bei 22 Dollar gelegen. Analysten haben hier derzeit 20,53 Dollar auf dem Zettel.

Quelle: dpa-AFX

Optionen

| Boardmail an "Highländer49" |

Wertpapier: FedEx Corp |