Fannie Mae - Chance auf Verdreifachung bis Juli

Optionen

| Boardmail an "gigimail" |

Wertpapier: Fannie Mae Federal Nati |

Die Stammaktien sind ca. 35 % gefallen nach Scotus, die JPS um 65 %.

Ursache für die stärkeren Verluste der JPS dürfte sein, dass die 34 Tranchen, die es davon gibt, jeweils sehr handelseng/illiquide sind. Da jetzt viele Hedgefonds von Scotus auf dem falschen Fuß erwischt wurden, wollen sie alle gleichzeitig zur selben engen Tür raus. Das drückt die Kurse dann überproportional.

Im Laufe der letzten 12,5 Jahren schwankten die JPS zwischen dem Doppelten und dem Fünffachen des Stammaktien-Kurses. Der Mittelwert liegt bei 3,5. Das galt auch schon zu Zeiten, als der Collins-Scotus-Fall noch gar nicht anstand und Collins und andere Kläger in niederen Instanzen Niederlagen erlitten. Diese Gemengelage hat sich im Prinzip nicht geändert.

Wenn die Stammaktien, wovon ich ausgehe, innerhalb der nächsten Wochen wieder auf 1,80 $ steigen und die nächsten Klagen - Collins-2 (Schadenersatz), Lamberth, COFC "takings" - in den Fokus rücken, dürften die JPS ebenfalls wieder auf ca. 5,40 bis 6 $ steigen.

-------------------------------

2. Zu Trump/Calabria

Obwohl ich weder Fan von Trump noch von Calabria (MC) bin, lässt sich zweifelllos feststellen: Die Trump-Admin. und Mnuchin/Calabria haben den Stein bezüglich Rekapitalisierung (Recap) und Freilassung (Release) ins Rollen gebracht. Calabria war zwar kein Freund der GSE, aber er hat die Sache lediglich ausgebremst (mit überhöhten EK Anforderungen), nicht aber grundsätzlich abgelehnt.

Seit 2019 bringt der NWS der US-Regierung kein Geld mehr, weil die 20 Mrd. Gewinn pro Jahr seitdem einbehalten werden zum Recap von FnF aus Gewinnen.

Diesen Recap/Release-Geist dürfte auch die Biden-Admin. nicht in die Flasche zurückbekommen. Biden hat FHFA-Direktor Mark Calabria unmittelbar nach der Scotus-Opionion rausgeschmissen. Falls, was ich hoffe, Susan Wachter die neue FHFA-Direktorin wird (die jetzt eingesetzte geschäftsführende Direktorin Thompson ist nur Übergang), dürfte das von Wachter favorisierten Utility-Modell umgesetzt werden, das ebenfalls mittelfristig Recap/Freilassung vorsieht (Details unten). Es könnte nur eben noch zwei bis drei Jahre dauern.

Für FnF gilt weiterhin das TINA-Prinzip. Sie sind nicht ersetzbar. Die Schnapsidee von 2012, sie abzuwickeln und durch kleinere GSE zu ersetzen, ist ein für allemal vom Tisch.

Grundsätzlich haben FHFA/Schatzamt nach wie vor das Recht, den NWS jederzeit und "eigenmächtig" per Federstrich als abgezahlt zu deklarieren. Der Scotus-Verlust der Collins-Kläger bedeutet daher nicht, dass der NWS jetzt für alle Ewigkeit weiterläuft. Scotus hat vermutlich auch deshalb so "barsch" geurteilt, um den Hedgefonds keine Windfall-Profite zu ermöglichen. Sie haben stattdessen jetzt riesige Verluste. Die Idee von Hedgefonds-Manager Pagliara, allen Scotus-Richtern sein Buch ("Another Big Lie") zu schicken, war vermutlich eher kontraproduktiv.

Recap/Release wird mMn zwingend mit einem Vergleich (Settlement) einhergehen. D.h. Streichung des NWS, evtl. Ausübung der Warrants, Vergleich mit den verbliebenen Klägern, womöglich JPS-Common-Swap (mit Haircut für die JPS bei 12 bis 15 $ statt Nennwert, wegen Scotus-Verlust) dürften auf einen Schlag verkündet werden.

-------------------------------

3. zu Susan Wachter (Kandidatin für Nachfolge Calabrias als FHFA-Direktorin)

In dem Papier von Susan Wachter (Dez. 2020)...

https://www.google.com/...33.pdf&usg=AOvVaw2uBKagvnh-5KRlCVdZ5Y6y

...wurde das Utility-Modell samt Recap/Release in den kommenden Jahren im Details vorgestellt. Daran dürfte Wachter sich halten, wenn die FHFA-Direktorin wird. Sie wird auch ernsthafter als Calabria die Freilassung betreiben, weil die Biden-Admin ja freundlich gegenüber FnF eingestellt ist. FnF bleiben ohne Freilassung unterkapitalisiert und stellen somit ein latentes Sicherheitsrisiko für den Steuerzahler dar.

Die anderen beiden Nachfolger-Kandidaten - Calhoun und Zandi - sind weniger vorteilhaft für die Aktionäre. Zandi könnte mit Pech sogar wieder die NWS-Gelder in die Staatskasse umleiten. Scotus hat ja jetzt "entschieden", dass alles, was die FHFA macht, rechtens ist, weil es "der Allgemeinheit nützt" (LOL).

The fundamental problem is that the government has the best of both worlds, TOTAL CONTROL OVER EVERY ASPECT OF THESE FORMALLY PRIVATE ENTITIES (INCLUDING THEIR PROFITS) WITHOUT ANY OF THE $7.1T OUTSTANDING OF MBS LIABILITY SHOWING UP ON THEIR BALANCE SHEET. I wonder if Moodys and/or S&P will eventually put the US Government on a negative watch if it drains anymore of the entities capital and directs it to the latest politicians pet project?

Howard ist der Ansicht, dass auch für die Biden-Admin der Weg von Recap/Freilassung der für alle Beteiligten optimale ist (fett von mir).

https://howardonmortgagefinance.com/2021/05/24/...ge-1/#comment-23684

jtimothyhoward

June 23, 2021 at 4:17 pm

First of all, I’m sure the Court felt no need to address the implications for ending Fannie and Freddie’s conservatorships when it made its ruling on the APA and constitutional issues. On the issue of political cover, I don’t know how the Biden administration will think about that. Right now it’s in “no man’s land.” The Trump administration began a recap and release process with the January letter agreement suspending the sweep indefinitely (while continuing the liquidation preference indefinitely as well–a fact whose significance seemed to have escaped the Justices when they claimed this suspension mooted the request for a prospective remedy). But with the loss at SCOTUS, you now have two companies who are allowed to build their earnings but have no hope of accessing the capital markets because all of their past accumulated earnings belong to Treasury. As I noted elsewhere, the Biden administration has three ways it can undo this knot: (a) nationalize Fannie and Freddie, and keep the right to their income stream in perpetuity, as it now has with the liquidation preference, (b) “wind them down and replace them” (and we know how past attempts to do that turned out, or (c) deem the senior preferred to be fully paid, cancel the liquidation preference, and release them. My bet is the third option, and their “cover” for that would be to declare that this is the best public policy for the mortgage market, and the nation.

------------------

Ergänzung von mir:

Weitere politische Deckung würde Biden erhalten, wenn er gleichzeitig noch die Warrants ausübt.

Technisch halte ich den Kurs kurzfristig überverkauft. Aber bei so engen Märkten, kann es noch deutlich tiefer gehen.

Meine Prognose ist, dass wir bei der Unterstützung bei 1,9-2$ abprallen, Richtung 3-4$ und dann einen längeren Abtwärtstrend einleiten, der auch unter 2$ gehen kann, bis es wieder zu neuer Phantasien kommt, welche den Preis Richtung 5$ bewegen.

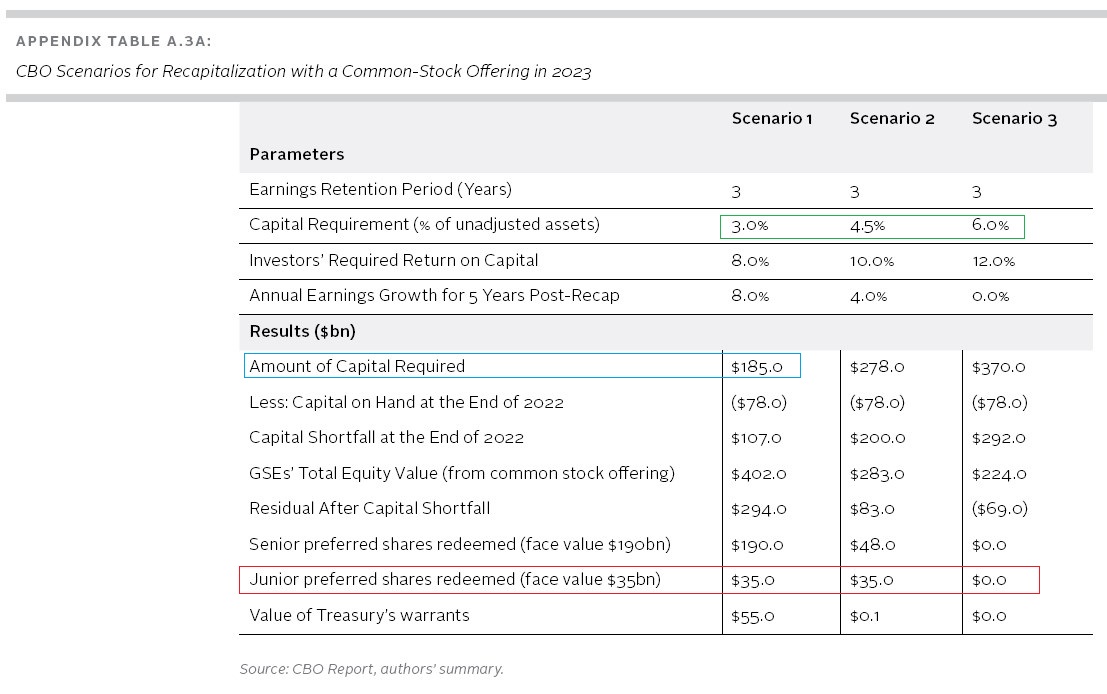

Die Tabelle zeigt, dass Wachters Utility-Modell grundsätzlich eine Kapitalerhöhung vorsieht. Oben in der zweiten Zeile wird als Termin für die KE das Jahr 2023 genannt.

Die Tabelle zeigt drei Szenarien mit einer EK-Quote von 3, 4,5 und 6 Prozent (grün von mir eingerahmt).

Den aktuellen Wert der JPS (rot eingerahmt) setzt Wachter - bei 3 und 4,5 % EK-Quote - mit 35 Mrd. $ an, also mit Nennwert bzw "par".

Nur bei 6 % EK-Quote - die noch deutlich höher läge als die überhöhte von Calabria - wäre der Wert der JPS 0.

MMn ist Szenario 1 das wahrscheinlichste. Darin wird die Kapitalbedarf mit 185 Mrd. $ beziffert (blau eingerahmt). Dieses Kapital soll über die KE reinkommen. Dies liegt auch in der Größenordnung des 4. Amendments, in dem von 2 x 70 Mrd. $ die Rede ist.

Angehängte Grafik:

2021-06-25_14__23_wachter_4233.jpg (verkleinert auf 46%)

2021-06-25_14__23_wachter_4233.jpg (verkleinert auf 46%)

Schon im 2. Szenario (278 Mrd. KE) sinkt der Wert der Warrants auf 0,1 Mrd $ = 100 Millionen.

Dieser Artikel hier ist für mich ein klassischer Kontraindikator:

https://seekingalpha.com/article/...annie-and-freddie-preferred-trade

veranstalten viele Spezis, die letzte Woche für die Stammaktien noch Kursziele von bis zu 500 Dollar rausgehauen hatten und Scotus entgegenfieberten, nun bei 1,25 $ Panikverkäufe ;-)

Ehlrich gesagt ist mir nicht klar, woher der Optimisnus jetzt noch kommen sollte. SCOTUS ist das höchste Gericht in den USA und das hat die US-Regierung nicht beanstandet. Damit seh ich keine Hoffnung auf Entschädigung oder gar Dividende. Faktisch sind die Papiere wertlos, weil sie keinen liquidierbaren Gegenwert mehr besitzen. Klagen kann man auch nicht bis St. Nimmerlein. Das Ganze kann sich noch Jahrzehnte hinziehen.

Ich habe das Restgeld anderweitig angelegt, mit hoffentlich besseren Erfolg. Kopf frei machen durch einen Verkauf hilft, gute Papiere gibt es dann woanders. Lieber ein Ende mit Schrecken als ein Schrecken ohne Ende.

Alles Gute, aber sorry, ich kann dieses Festbeißen am Thema nicht nachvollziehen. Man muss auch mal akzeptieren, wenn ein Trade in die Hose ging. Hat man nicht sein letztes hemd verwettet ist das kein Beinbrch und gleicht sich mit anderweitigen Gewinnen mehr als aus. Such is life.

Die einzige kurzfristige Hoffnung besteht darin, dass jetzt Calabria geht und wir eventuell noch mal einen Anstieg erleben werden, wenn wir erfahren, wer seine Stelle bekommt. Watcher wird von vielen hier als sehr positiv angesehen, außerdem besteht noch Hoffnung, dass Biden im positiven Sinne verkündet, was seine Pläne mit Mac und Mae sind.

Bewegungen nach oben, werde ich aber auch zum Ausstieg nutzen. Denke da ähnlich - andere Mütter haben auch schöne Töchter.

Sollte der Kurse nochmal auf 3-5 USD steigen werden viele den Ausstieg nutzen. vermutlich wird er daher garnicht so hoch steigen. Wie gesagt, die Papiere sind faktisch wertlos, und da muss man die gegenseite sehen: Wer soll denn bei 3-5 USD kaufen wollen bis auf die wenigen echten Idealisten die glauben noch eine Goldader im Shithole finden zu können?

Naja, ich wünsch auch dir viel Glück. ich hake die sache hiermit ab.

Gemäß Scotus ist der NWS rechtens. Die Regierung darf daher weiterhin sämtliche Gewinne der Twins abschöpfen. Es gibt demnach auch keine Überzahlung aus dem NWS, die erstattet oder gutgeschrieben werden müsste. Die Regierung hat 2008 faktisch einen Kredit mit 10 % Zinsen vergeben und darf diese Zinsen auch dann noch (für ewig) weiterkassieren, wenn der Kredit längst abgezahlt ist. Eine Riesen-Sauerei!

Allerdings ist der NWS seit 2019 ausgesetzt. Seitdem dürfen FnF mit den Gewinnen ihre EK-Decke stärken. Aktuell sind ca. 50 Mrd. EK in der Kasse (CET 1 ist allerdings niedriger). Der/die neue FHFA-Direktorin (vermutlich Wachter) dürfte die EK-Erfordernisse auf 150 Mrd. reduzieren - von Calabrias überhöhten 240 Mrd. In der Briefvereinbarung von Jan. 2021 wird eine KE in Höhe von 2 x 70 Mrd. genannt. Mittels KE könnte das erforderliche EK somit relativ schnell aufgebracht werden. 2023 ist als Termin realistisch.

Die Regierung hält mit den SPS, die weiter stehen bleiben, allerdings ein Druckmittel in der Hand, mit dem sie bei Vergleichen mit Klägern günstige Konditionen erzwingen kann. Auf den lukrativen Rechtstitel der SPS wird sie freiwillig - also ohne gerichtlichen Druck -, nur verzichten, wenn im Gegenzug ein politischer und/oder materieller Gewinn vorgewiesen werden kann. Der polititsche Gewinn wäre, dass FnF bei frischer Rekapitalisierung und Freilassung leistungsfähiger (ungebremster) würden und mehr für affordable Housing (sekundärer Hypomarkt) tun könnten. Der vorzuweisende materielle Gewinn dürfte in der Ausübung der Warrants bestehen, was der Regierung noch einmal ein Abschiedgeschenk in Höhe von 15 bis 100 Mrd. (je nach Schätzung und je nach finalem Stammaktienkurs) beschert.

Bei den JPS-Halter dürfte die Regierung ihr SPS-Druckmittel dazu einsetzen, um besagten Abschlag (Haircut) auszuhandeln.

--------------------------

Aktuell hat die Regierung allerdings materiell rein GAR nichts von dem Scotus-Urteil (alles Geld bleibt seit 2019 bei FnF). Sie konnte nur Calabria feuern und damit einen "Bremser" loswerden.

Der "slow Recap" über Gewinneinbehalt dürfte einige Zeit in Anspruch nehmen. Wird zusätzlich eine KE durchgeführt, könnte es allerdings auch schneller gehen. Eine KE kann aber nur erfolgen, wenn die Zwangsverwaltung vorher oder gleichzeitig endet.

Wenn die Regierung schweinisch ist, setzt sie die Zwangsverwaltung nach Erreichen des Soll-EKs einfach fort - führt also keine KE und Freilassung durch und greift danach via NWS weiterhin sämtliche Gewinne ab. Das wären weiterhin 20 Mrd. pro Jahr (oder mehr) für lau. Ohne KE dauert das allerdings noch viele Jahre, und 2028 laufen die Warrants aus. Dieser schweinischen Lösung steht entgegen, dass die jetzige Regierung innerhalb ihrer Legislaturperiode weiterhin keinen Cent sieht.

Tim Howard rechnet damit, dass die Utililty-Lösung samt KE der Weg des geringsten Widerstandes ist. Es wäre auch politisch kaum vermittelbar, wenn der NWS - z. B. mit einem fünften Letter Agreement - wieder in der Staatskasse umgeleitet wird, statt damit das EK aufzubauen. Trump, Mnuchin und Calabria haben die Freilassung angestoßen, und diesen Pfad dürften auch Biden/Yellen nun nicht mehr verlassen können.

Für die JPS sind die Aussichten der gar nicht mal schlecht, allerdings schlechter als vor Scotus. Die Panikabverkäufe der Hedgefonds waren von Scotus/Regierung vermutlich als Racheakt gewollt. Sie bieten mMn eine sehr interessante Nachkaufgelegenheit.

Normalerweise ist es nicht ratsam, einen Trade, der "in die Hose ging" (und das ging dieser ohne Zweifel), NACHTRÄGICH in ein Investment umzudichten. Ich war aber von Vornherein eher als Investor unterwegs, daher gibt es für mich auch jetzt keinen Grund, die Reißleine zu ziehen.

Dies wäre nur dann angezeigt, wenn sich die fundamentalen Rahmenbedingungen ändern würden. Aktuell stehen die Zeichen aber weiterhin auf KE und Freilassung. Nur eben nicht so schnell wie ursprünglich erhofft - und man hängt dabei leider vom Goodwill der Regierung ab.

Die Regierung kann allerdings nur noch Geld aus FnF (in DIESER Legislatur-Periode - und weiter denken US-Politiker eh nicht) rausziehen, wenn sie die Warrants ausübt. Und das geht schlechterdings nicht ohne KE und Freilassung.

https://investorshub.advfn.com/boards/...sg.aspx?message_id=164601539

Why the Supreme Court Case Draining Fannie and Freddie of All Equity Is Such A Travesty

David Fiderer - 23 hours ago·

The conservatorship of Fannie and Freddie is different from others, writes Justice Alito in Collins v. Yellen, which is why their regulator, the Federal Housing Finance Agency, can drain them of all equity in perpetuity. His reasoning relies on two kinds of illiteracy, financial illiteracy and an inability to read statutes.

Here’s a quick explainer for those who may not be financially literate. It never makes sense to drain a company of all equity before the final stage of shutting it down, because up until then you don’t know that all obligations have been met. Similarly, it never ever makes sense for an undercapitalized financial institution to pay out cash dividends because you don’t have sufficient confidence that it will be able to easily meet all obligations in the future. There are statutes and legal doctrines against imprudent cash dividends.

Everywhere else in the capitalist world, undercapitalized companies pay out preferred dividends in kind, rather than in cash, because dividends in kind do not reduce corporate equity. Which is why the idea of a conservator like FHFA directing two undercapitalized financial institutions to pay out cash dividends is absurd beyond belief. All cash dividends reduce finite resources, in this case Fannie and Freddie’s equity and the U.S. Treasury’s commitment to supplant any equity shortfalls.

In 2012 FHFA and Treasury revised the dividend rate on its senior preferred stock, from 10% to 100% of all earnings, which would be paid in cash every quarter. Finally, forgive me for belaboring the obvious — cash dividends diminish the viability of the corporation for the benefit of the shareholder, which in this context means the U.S. Treasury.

Which brings us to the problem of reading comprehension, as it pertains to the governing statutes. Here’s the key passage from Judge Alito’s decision:

An FHFA conservatorship, however, differs from a typical conservatorship in a key respect. Instead of mandating that the FHFA always act in the best interests of the regulated entity, the Recovery Act authorizes the Agency to act in what it determines is “in the best interests of the regulated entity or the Agency.” §4617(b)(2)(J)(ii). Thus, when the FHFA acts as a conservator, it may aim to rehabilitate the regulated entity in a way that, while not in the best interests of the regulated entity, is beneficial to the Agency and, by extension, the public it serves.

I’m surprised I need to spell this out; but the distinction seems to have escaped Justice Alito and his colleagues. This net worth sweep does nothing to benefit the Agency, which is FHFA. In fact it does the opposite, because it limits FHFA’s latitude in managing the companies’ finite resources. The cash dividends are for the benefit of one shareholder, the Department of Treasury. So Alito’s discussion of the facts is patently false.

Again, a quick explainer of what should be obvious to anyone who ever went to law school. FHFA and Treasury are two separate legal entities. If they weren’t, then would never have bothered to negotiate and execute any contracts pertaining to Treasury’s support of Fannie and Freddie.

There are plenty of other misleading representations in Alito’s opinion, which I’ll get to later. But conflating FHFA with Treasury and claiming that the net worth sweep “is beneficial to the Agency and, by extension, the public it serves,” is the main reason why his opinion is such a travesty.

Da Richter Alito in Sachen FnF geradezu dilettantische, hoch-ignorante Fehler* gemacht hat (# 422), scheint mir auch hier das letzte Wort noch nicht gesprochen.

* vermutlich, weil Politikprämissen und nicht die Gesetzeslage den Ausschlag gaben....

https://investorshub.advfn.com/boards/...sg.aspx?message_id=164614426

Interesting: List of overruled United States Supreme Court decisions

From Wikipedia

This is a list of decisions of the Supreme Court of the United States that have been explicitly overruled, in part or in whole, by a subsequent decision of the Court. It does not include decisions that have been abrogated by subsequent constitutional amendment or by subsequent amending statutes.

As of 2018, the Supreme Court had overruled more than 300 of its own cases.[1] The longest period between the original decision and the overulling decision is 136 years, for the common law Admiralty cases Minturn v. Maynard, 58 U.S. (17 How.) 476 decision in 1855, overruled by the Exxon Corp. v. Central Gulf Lines Inc., 500 U.S. 603 decision in 1991. The shortest period is 11 months

Optionen

| Boardmail an "Konstruckt" |

Wertpapier: Fannie Mae Federal Nati |

(fette Hervorhebungen von mir)

https://www.ariva.de/forum/...f-verdreifachung-bis-juli-574209#bottom

Doppelganger522

24 Jun. 2021, 3:21 PM

|

So here's my beef with this article... when you talking about shorting something after it's already gone down like 80% in the past year... you're pretty confident that the thing is going to zero. Also... when you're talking about shorting something that's already gone down 80% in the past year, you're kind of an ass. Because if you thought it was a good short opportunity, you should've written this article a week ago explaining why.

Looking in the rearview mirror AFTER a 60% drop in a day and recommending that people possibly short this thing NOW is just a massive fail imo.

What, prey tell, is the impetus for FNMAS moving meaningfully lower? Do you think the SCOTUS is gonna come out with a more harsh ruling? What's the catalyst to drive this thing down lower at this point? Honest question. Because i see nothing more than a consolidation / stabilization phase now, where people have updated their risk / reward forumulas, recalculated what they believe these things to be worth, and it's about where we're at now.

Is there an impetus for 20% of fannie mae to be worth zero? Because that's what the privately owned shares represent. 20% of the companies. If they're worth zero, then the entire companies are worth zero. Because you frankly can't say "only the 80% of the company that party x holds has value, but the 20% that party y holds is worthless." That pig doesn't fly.

The government can't just say, "we're gonna take 80% of these things, run them for 10 years in CONSERVATORSHIP STATUS, then declare they're worthless... and give the remaining 20% holders nothing in return. That's just not how anything, ANYTHING works. So much corporate and financial law would be undone by such a precident. Because remember, this isn't just the government versus private shareholders, it's also MAJORITY / tier 1 shareholder versus minority / common shareholders. If the majority shareholder is ruled to be allowed to just say, "nah plebs, you get nothing," people need to reassess all their berkshire and google investments.

Hell... everything with a majority controlling shareholder and multiple share classes would fall into that quagmire. I honestly believe it'd be the end of "investing in america." Because you're basically telling people that not only can the government take anything that they want, at any time, for any reason, just because it suits them to do so... you're also telling people that the government doesn't even need to compensate them... and you're also telling them, "oh by the way, it's not just the government, it's literally anyone with any power, influence, or control, anywhere, can just take your stuff."

I always use this example, but here it is again. Facebook is a national security concern. The government decides to nationalize them, so that they can better control the "potential damage to election integrity." And they just tell the shareholders, yeah... we're just gonna take ownership, take profits, and leave you as the figurehead owners of 20% of the shares, but you have no right to sue, or receive any compensation.

Tell me again how that CAN'T happen if we live in this imagined world of F&F where shareholders (particularly JPS) get nothing?

If the government wanted to nationalize these things, they should have done so LEGALLY by putting them into receivership (as allowed by HERA), selling the pieces to themselves, and buying the bulk of the business for whatever the market value was at the time. Just because they tried to skate around all existing corporate, shareholder, and constitutional law, making new rules as they went along doesn't make it okay, right, or legal.

This isn't a walgreens in san franscisco. You don't just get to go and take whatever you want without paying. And frankly, if the impression that shorties have is that the government CAN do whatever they want, then you should be shorting the entire economy, every american company, and the entire world financial system, because you're basically saying that every investment can go to zero, at literally any point just because the government decides to make it so.

zu einem User, der Obiges (# 424) kommentiert hat mit:

"slow down. You’re not thinking clearly. The company can indeed have value, even if your stake and gov stake are wiped out. It is called restructuring. Business can chug along just fine."

Antwort von Doppelganger:

I'm thinking perfectly clearly. My point is that we're basically priced at restructuring levels NOW, so it's nonsensical to short these things, because, even under a restructuring (an actual one, with actual judges, protocols, processes, legal proceedings, etc.) JPS would probably be worth at least 10% of par value (which is what they're trading at now).

JPS are currently trading at about what common are trading at. So it's pretty clear that these things are not being priced for restructuring / bankruptcy. Because there's no situation where commons have any value, while JPS are at 10% of their par value.

So my point is... why short the JPS unless the companies are worth LITERALLY zero (ie... even preferred shares are worth nothing in a restructuring). If anything, the short should be on the common, because at least that would be the most likely thing to go to zero in a restructuring.