Fannie Mae - Chance auf Verdreifachung bis Juli

Wenn die Biden-Administration dies umsetzen will, bestehen gemäß Bove gute Chancen, dass sie Fannie Mae und Freddie Mac dazu aus der Zwangsverwaltung entlassen wird. Dies wäre ein bedeutender Strategiewechsel, denn bislang wurde allgemein angenommen, dass Biden die GSEs lieber in der Zwangsverwaltung belassen würde.

Bove geht davon aus, dass die Halter der Junior Preferred Shares (zum Nominalwert) ausgezahlt werden, wenn Fannie und Freddie auf Betreiben der Biden-Administration freigelassen werden.

https://www.valuewalk.com/suggestion-biden-administration-fannie-mae/

--------------------------

Ähnlich sieht es Autor Glen Bradford in seinem neuesten Artikel bei Seeking Alpha:

(deutsch mit DeepL + edit)

https://seekingalpha.com/article/...r-fannie-and-freddie-shareholders

Das Brookings-Papier von Mike Calhoun und Lou Ranieri zur Zukunft von Fannie und Freddie plädiert für eine Streichung der (bereits per NWS abgezahlten) Senior Preferred Shares (SPS; Regierungskredit von 2008). Nach Wegfall der SPS können sich Fannie und Freddie erfolgreich Fremdkapital beschaffen....

....Fannie Mae und Freddie Mac sind zwei halbstaatliche Unternehmen, die sich seit 2008 in Zwangsverwaltung befinden. Von 2008 bis 2019 zahlten Fannie und Freddie ihre gesamten Gewinne an die US-Regierung (= NWS). Seit 2019 dürfen die Unternehmen einen Teil ihrer Gewinne behalten, um ihre Eigenkapitalreserven auszubauen. Im Januar 2020 wurde der NWS ganz ausgesetzt.

Die Halter von Stamm- und JPS-Aktien von Fannie und Freddie könnten sich über Kursgewinne von mindestens 100 % freuen, wenn die Regierung die SPS als Teil des Ausstiegs aus der Aufsicht abschreiben würde. Dann könnten die Unternehmen mit den bereits beauftragten Investmentbanken die geplanten Kapitalerhöhungen durchführen...

GSE = Fannie und Freddie

Erschwinglicher Wohnraum und faire Kreditvergabe sind gesetzliche Prioritäten der GSE.... Zugeständnisse an die GSEs [A.L.: Streichung der SPS] würden nicht zu einem Verlust für die Regierung führen, da die GSEs bereits 110 Milliarden Dollar mehr zurückgezahlt haben, als sie [2008 ff.] an staatlichen Beihilfen erhalten hatten. ... Darüber hinaus trägt die Forderung nach verstärkten Programmen für erschwinglichen Wohnraum und ethnische Gerechtigkeit... zur Stärkung der finanziellen Sicherheit der GSE bei. Das sind adequate Voraussetzungen dafür, dass das Finanzministerium die große Forderung, die es gegenüber den GSEs hält, reduziert und weiterhin seine wesentliche finanzielle Unterstützung bereitstellt.

Die hohen Renditen, die die Regierung bereits mit ihren GSE-Investitionen erzielt hat, und die extreme aktuelle Krise erschwinglichen Wohnraums machen es für die Regierung zwingend erforderlich, die Preferred Stock Purchase Agreements (PSPAs) dahingehend zu ändern, dass sie auf ihre Anteile an den GSE-[SPS]-Aktien verzichtet, um diese Bemühungen zu erweitern....

Diese Warrants im Volumen von 79,9 % der Stammaktien hatte die US-Regierung im Rahmen des HERA-Rettungsvereinbarung von 2008 erhalten. Die Warrants dienten ursprünglich als zusätzliche Sicherheit für den 190 Mrd.-Kredit der US-Regierung (in Gestalt der SPS).

- Wie hoch die Überzahlung ist, ist strittig. Sie liegt aber bei mindestens 29,5 Mrd. Dollar. Die Überzahlung erhalten FnF höchstwahrscheinlich nicht in bar zurück, sondern als Steuergutschrift, so dass künftig weniger Steuern zu bezahlen sind.

- Ausübung der Warrants (Optionen auf 79,9 % der Stammaktien) durch die Regierung. Dadurch wird der Kurswert der bisherigen Stammaktien entsprechend verwässert. Die o.g. Förderprogramme der Brookings-Institution sollen vermutlich aus den Mitteln der Warrants-Ausübung finanziert werden. Dabei werden schätzungsweise 50 bis 60 Mrd. $ für die Regierung frei.

[Dies wäre eine Punkt für weitere Aktionärs-Klagen, denn die Warrants waren ursprünglich nur als Sicherheitsleistung (Pleiteschutz) gedacht. Es ist im Prinzip auch denkbar (und wäre sogar gerecht), wenn SCOTUS erklärt, dass die Warrants ersatzlos gestrichen werden sollen. Dann bliebe für die US-Regierung aber nur wenig "Beute" aus ihrem damaligen Raubzug übrig - nämlich lediglich die 10 % Dividende, die sie von 2008 bis 2021 auf die SPS erhalten hat. Dieses Geld hat sie längst anderweitig ausgegeben. Da Brookings das Förderprogramm aber im dem Papier so groß rausstellt - und die SPS-Streichung sozusagen als "Köder" anbietet - ist mMn die Wahrscheinlichkeit größer, dass Scotus hier "kneift" und die Ausübung zulässt. Bei der Warrants-Ausübung wird frisches Geld für die Regierung frei.]

- Danach Freilassung von Fannie und Freddie aus der Zwangsverwaltung und Durchführung der geplanten Kapitalerhöhung in Höhe von (mindestens) 2 x 70 Mrd. $, die die Kurse der Stammaktien zusätzlich verwässert. Allerdings ist durch die extremen Kursrückgänge seit 2007 bereits so viel Elend eingepreist, dass Halter von Stammaktien dennoch unterm Strich (bezogen auf aktuelle) Kurse, einen Gewinn machen dürften. In # 26 (unten) nennt Bradford 100 % Kurschance.

Wie schon an anderer Stelle erwähnt - 2x 70Mrd Kapitalerhöhung - zum einen unglaublich, die schiere Höhe, zum anderen eine Gefahr, die nicht zu unterschätzen ist.

Folgt man der allgemeinen Annahme, dass die Mehrzahl der Marktteilnehmer keine fundamentale Betrachtung vornimmt, muss man die Aussage „bereits so viel Elend eingepreist“ relativieren. Es würde zur Folge haben, dass die Kurse zunächst noch weiter einbrechen. Trendtrading...

Wir werden sehen. Ich muss mich noch etwas schlauer machen, bevor ich mir eine Meinung bilden kann. Diese hängt weniger vom politischen Aspekt, vielmehr vom finanziellen Gesichtspunkt ab.

Für eine Zockerposition ala Shlomo finde ich das Kurspotential zu gering :)))

Viele Halter der alten Stammaktien (FNMA, FMCC) gehen - mMn leicht illusorisch - davon aus, dass deren Kurs nach der Scotus-Urteilsverkündung extrem nach oben schießen wird. Einige rechnen mit Kursen von 15 bis 20 Dollar, andere sogar mit über 200 Dollar.

Bei einem Anstieg auf 15 Dollar stiege die MK der Altaktien von jetzt 4 auf dann 24 Mrd. $ - und selbst dann wären zusätzliche 140 Mrd. von außen im Zuge der KE "kein Pappenstiel", sondern stark verwässernd.

Es ist auch unklar, ob die zurzeit auf OTC gelisteten Stammaktien nach Scotus einfach wieder an der NYSE gelistet werden. Das ist der Wunschtraum vieler Altaktionäre und in der Tat das für sie optimale Szenario. Dann könnten die Altaktien in der Tat auf bis zu 100 Dollar oder mehr steigen.

Allerdings würden sich dann kaum noch Zeichner für die erforderliche Kapitalerhöhung (KE) finden, weil die Firmen dann ja "bereits an die Altaktionäre zurückgegeben wurden" (was übrigens mehr als fair wäre, denn letztere wurden 2008 massiv betrogen).

Für externe Zeichner muss die KE zwingend einen Investitions-Anreiz bieten, d.h. sie müssen einen hinreichend großen Anteil vom "Firmenkuchen" erhalten, sonst zeichnen sie die KE gar nicht erst. Und wenn sie nicht zeichnen, bleibt das Problem der zu geringen Eigenkapitals, das zurzeit nur bei kombiniert 40 Mrd. liegt.

Deshalb gehe ich davon aus, dass die Akteure, die diese ganzen Transaktionen mit sichtbarer und unsichtbare Hand steuern, auf irgendeine Weise dafür sorgen werden, dass dieses Wunsch-Szenario der Altaktionäre so nicht in Erfüllung gehen wird.

Ich schätze, dass Fannie und Freddie, wenn sie denn wieder regulär an den US-Börsen gelistet sind, einen Börsenwert haben werden, der deutlich höher sein wird als das Eigenkapital (EK). Das erforderliche EK wurde vom Zwangsverwaltungs-Direktor Mark Calabria letztes Jahr übertrieben mit 240 Mrd $ festgesetzt. Realistisch würden wohl auch 150 Mrd. $ reichen. Es sind zurzeit aber wie gesagt nur 40 Mrd. an EK vorhanden, die fehlende Differenz muss die KE liefern.

Ausgehend davon schätze ich, dass die MK von FnF - wenn "alles durch ist" - bei 200 bis 250 Mrd. $ liegen wird. Davon kommen 140 Mrd. über die geplante KE von außen. Der Rest - ca. 60 bis 110 Mrd. - entfällt auf die Altaktionäre und evtl. zusätzlich noch auf die US-Regierung, die ja noch ihre Warrants ausüben kann. Die Warranst haben ein Volumen von 80 % der Stammaktien. Also blieben für die Altaktionäre "am Ende" (nach möglicher Warrantsausübung) nur 40 bis 70 Mrd. "Anteil" an der finalen MK übrig. Das ist etwa ein Viertel bis ein Fünftel.

Realistisch dürfte es kein Relisting der Altaktien geben, sondern er werden - wie oft bei US-Restrukturierungen - neue Aktien herausgegeben, die dann wieder das gleiche (zwei- oder dreistellige) Tickersymbol haben wie Fannie und Freddie vor 2008.

Die Altaktien dürften dann zu einem bestimmten Schlüssel (z. B. drei zu eins) in die neuen Aktien umgetauscht werden.

--------------------

FAZIT:

Das Kurspotenzial bei den Altaktien sehe ich daher - bezogen auf den heutigen Stand - bei lediglich 100 bis 200 %.

Bei den JPS ist das CRV mMn etwas besser, weil denen als Quasi-Bonds keine Verwässerung duch die KE und Warrants droht. Es könnte allerdings einen Haircut auf den Nominalwert (meist 25 Dollar) geben - ähnlich wie bei griech. Staatsanleihen, die nach 2010 bei Endfälligkeit ebenfalls nur mit einem Teil ihres Nennwertes ausgezahlt wurden. Einige Hedgefonds rechnen mit 17 Dollar für die JPS, was ab jetzigem Kurs einer Verdreifachung entspräche. Mit Glück kommen noch rückständige Dividenden ab 2013 hinzu, falls die Collins-Kläger bei Scotus auch die 2. Klage (Verfassungsklage) gewinnen. Eine weitere Möglichkeit wäre, dass die alten JPS "eins zu eins" (oder mit Haircut) in neue JPS geswappt werden oder die JPS-Halter zum Nennwert der alten JPS junge Stammaktien erhalten.

Dem OTC Short Report ist zu entnehmen, dass am 08.03.2021 51% der an diesem Tag gehandelten Aktien von FNME verliehen waren/wurden. So geht das Tag für Tag.

Ist das nicht ein gigantisches Angriffziel? Ich meine wenn von heute auf morgen der Kurs durch ein SCOTUS-Urteil explodieren würde, wo wollen die "Leiher" denn dann alle so schnell die verliehenden Aktien wieder her bekommen? Könnte dadurch nicht doch ein noch höherer sprunghafter Kursanstieg ausgelöst werden?

Je mehr Shortseller (inkl. naked) es gibt, desto rasanter wird der Anstieg nach Scotus. Was sollte ich dagegen einzuwenden haben? Denn das ist ja auch meine "Wette", wobei ich vor allem auf die JPS setze.

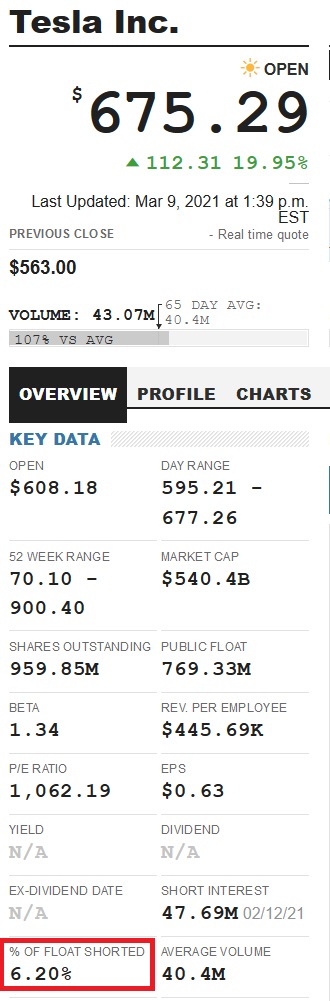

Denk nur mal an Tesla. Das ist ein Wackelbude, die überwiegend vom Verkauf von CO2-Emissionszertifikaten lebt, dazu Autos baut, die auf dem letzten Platz der US-Mängelstatistik liegen, und trotzdem aufgrund von Shortsqueeze vor kurzem mehr Börsenwert hatte als alle deutschen Autobauer zusammen. Die starke Shortneigung bei Tesla ist das Beste, was den Tesla-Bullen passieren konnte.

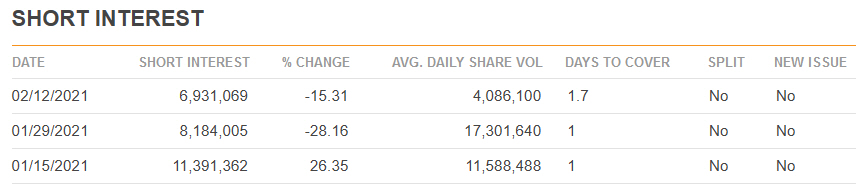

Quelle: https://www.otcmarkets.com/stock/FNMA/quote

Wie man sieht, war die Shortquote im Januar fast doppelt so hoch. Anfang Januar notierten die Fannie-Aktien (wegen der Erwartung unmittelbar bevorstehender Freilassung kurz vor dem Ende von Trumps Amtszeit) noch bei 2,50 $, nun bei nur noch 1,89 $.

Aktuell sind knapp 7 Mio. Fannie-Mae-Stammaktien geshortet. Es sind aber 1,15 Mrd. Aktien im Umlauf.

Daraus errechnet sich eine offizielle Shortquote - bezogen auf den free float - von gerade mal 0,6 Promille.

Angehängte Grafik:

hc_3871.jpg (verkleinert auf 59%)

hc_3871.jpg (verkleinert auf 59%)

Angehängte Grafik:

hc_3872.jpg

hc_3872.jpg

Moderation

Zeitpunkt: 15.03.21 11:21

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 15.03.21 11:21

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Sollte die US-Regierung auf diese Forderungen nicht eingehen, läuft sie Gefahr, nach einer Niederlage vor Scotus rechtlich NOCH schlechter gestellt zu sein.

Ein Vergleich im Vorfeld hat für die Regierung somit den Vorteil, dass sie mehr an den Parametern schrauben und den Gang der Geschehnisse stärker in ihrem Sinne lenken kann.

Das Hauptinteresse der US-Regierung ist: Sie will Fannie und Freddie durch ein Ende der Zwangsverwaltung wieder voll funktionsfähig machen (mehr Kreditvolumen) und sie will FnF mit einem ausreichend hohem Eigenkapitalpuffer ausstatten, damit "der Steuerzahler" (sprich die Regierung höchstselbst) bei der nächsten Housing-Krise, die bereits nach Aufhebung der derzeit laufenden Covid-Moratorien droht, nicht zu schnell selber für Finanzschäden haften muss.

Weniger (bis überhaupt nicht) hingegen interessiert sich die US-Regierung für die Anliegen und Bedürfnisse der Alt-Aktionäre. Auch ob deren "Abfertigung" gerecht läuft oder nicht, interessiert sie nicht wirklich - jedenfalls nicht, insoweit die Forderungen über die der Collins-Kläger, die aktuell via Scotus Druck ausüben, hinausgehen.

Kurz gesagt versucht die Regierung, aus dem ganzen Schlamassel das Bestmögliche für sich selber herauszuholen.

Mehr Eigenkapital für FnF (aktuell sind es 40 Mrd.) kann nur von außen durch die KE reingeholt werden. Würden die Stammaktien einfach wieder normal gelistet, käme kein Cent frisches Kapital rein. Trumps Finanzminister Mnuchin und FHFA-Direktor Calabria haben in ihrer letzten Vereinbarung vom 14. Jan. 2021 für die KE ein recht hohes Volumen von 2 x 70 Mrd. $ angesetzt. Damit stiege das EK von FnF auf 180 Mrd., und das würde im Prinzip ausreichen, wenn man nicht die strengen Basel-III-Bankenregeln anwendet. Entsprechend aber werden auch die Altaktien )common stock) verwässert, womöglich sogar zusätzlich durch Ausübung der Regierungs-Warrants.

Ein Vergleich im Vorfeld hätte für die Regierung den Vorteil, dass sie die Freilassung und die Kapitalerhöhung sozusagen in einem Atemzug ankündigen könnte. Damit verhindert sie, dass der alte Common Stock durch die News allzu stark ansteigt. Sprich: Es bleibt dann mehr vom Kuchen für die externen Zeichner der KE übrig. Und ohne diese neuen Investoren käme eben das von der Regierung gewünschte Puffer-EK nicht rein...

Aber ich bin kein Hellseher, manchmal geschehen ja auch noch Wunder.

Hier noch einmal der Link:

https://www.brookings.edu/research/...-enterprises-at-the-crossroads/

MMn kann man das Papier so interpretieren, dass die US-Regierung in internen Analysen zu dem Schluss gekommen ist, im Collins-Fall vor SCOTUS keinerlei Chancen auf Gewinn zu haben.

Deshalb enthält der Bericht nun auch die "Empfehlung" (bzw. aus Regierungssicht das Zugeständnis), den Regierungskredit aus 2008 (SPS/LP) in Höhe von 190 Mrd. $ als abgezahlt abzuschreiben.

(Die Regierung hat über den Net Worth Sweep seit 2012 rund 310 Mrd. an FnF-Gewinnen abgesaugt. Das ist - wie auch die Collins-Kläger geltend machen - mehr als die Summe aus dem damaligen Kredit und den darauf seitdem fällig gewordenen Zinsen/Dividenden in Höhe von 10 % p.a.)

Damit unterbreitet das Brookings-Papier freilich nur ein "Schaumschläger-Angebot", denn SCOTUS wird den SPS-Kredit im Mai/Juni, wenn die Entscheidung zu der Anhörung vom 9.12.20 veröffentlicht wird, mit sehr hoher Wahrscheinlichkeit ohnehin für abgezahlt erklären.

Das Hauptanliegen des Brookings-Papiers ist die Verwertung vermeintlicher "Gewinne" der US-Regierung aus ihrem "Investment" (sic) in Fannie/Freddie, deren Höhe mit 48 Mrd. $ beziffert wird. Diese Geldmittel sollen in einem von Fannie/Freddie verwalteten Fonds verwendet werden, der Hauskäufe für sozial schwächer Gestellte ("affordable housing") sowie für benachteiligte ethnische Minderheiten (Schwarze, Latinos) fördert. Letztere sind für die Demokraten eine wichtige Wählergruppe.

Das Lockvogel-Zugeständnis der SPS-Streichung soll offenbar psychologisch einen Vergleich vorbereiten, den die Regierung zurzeit mit den Collins-Klägern aushandelt und dessen Ergebnis noch vor Scotus veröffentlicht werden soll. Im Zuge dieses Vergleichs sollen obige 48 Mrd. "Gewinn" für die Regierung auf wie auch immer geartete Weise "locker gemacht werden", höchstwahrscheinlich auf Kosten der alten Stammaktionäre, deren Aktienwert um diesen Betrag weiter verwässert wird.

NOCH hat die US-Regierung die Möglichkeit, einen solchen für sie vorteilhaften Vergleich auszuhandeln. Diese Chance schwindet jedoch, wenn SCOTUS die Entscheidung in Sachen Collins bereits veröffentlicht hat: Der Spielraum für vorteilhafte Verhandlungen dürfte dann deutlich kleiner werden, weil SCOTUS den Collins-Klägern in vielen Punkt Recht gibt.

Wird besagter Vergleich bereits im Vorfeld der SCOTUS-Entscheidung geschlossen, würde sich SCOTUS zu dem Collins-Fall gar nicht mehr öffentlich äußern - und die Regierung hätte "eine Sorge weniger". Auch für die geplante Kapitalerhöhung hätte dies Vorteile (siehe # 39, unten).

-----------------------------

Das Positive an dem Brookings-Bericht: Er zeigt, dass auch die Biden-Administration weiterhin ernsthaft auf die Freilassung von Fannie/Freddie aus der Zwangsverwaltung zuarbeitet, was viele Beobachter zuvor in Abrede gestellt hatten.

Der Ausverkauf des Common Stocks und der Junior Preferred Shares (JPS) ab den Höchstständen im Dezember erfolgte (mMn) aus der Enttäuschung, dass Trump die Befreiung nicht mehr vor seinem Amtabtritt hinbekommen würde - und aus der Erwartung, dass die Biden-Adminstration die Befreiung weiterhin auf die lange Bank schieben würde.

Und genau deshalb sind die Stammaktien und speziell die runtergeprügelten JPS zurzeit eine sehr interessante antizyklische Einstiegs-Gelegenheit, um in wenigen Wochen an den erheblichen Kurssteigerungen teilzuhaben, die mit der Befreiung - sei des durch Scotus, sei es durch einen Vergleich - einhergehen dürften.

(Die JPS sind praktisch Anleihen, also Bonds.)

So könnte z. B. von einem Gericht oder im Zuge eines Vergleiches mit den Collins-Klägern festgelegt werden, dass die JPS in der Bilanz nur noch mit 24 Mrd. zu bewerten sind. FnF hätte dann schlagartig 11 Mrd. $ mehr an Eigenkapital, weil der Schuldenposten JPS in der Bilanz um 11 Mrd. $ kleiner wird.

Jede einzelne JPS wäre dann real nur noch ca. 17 $ wert statt des Nominalwertes von 25 $. Diese 17 $ würden dann allerdings bei einem folgenden Debt-to-Equity-Swap (Umtausch von Altschulden in neues Aktienkapital) voll angerechnet werden. Wenn junge Aktien z. B. 8,50 Dollar (Emissionspreis) kosten, dann würde man für eine JPS (die dafür ausgebucht wird) zwei junge Aktien erhalten.

Die JPS-Konversion in junge Aktien wäre für die alten Stammaktionäre eine weitere "Verwässerungsquelle", die zur Kapitalerhöhung, möglicher Warrants-Ausübung durch die Regierung und die im Rettungsvertrag festgelegt Commitment-Fees (Verwaltungsgebühr) noch hinzukommt.

Eine zweite, mMn weniger wahrscheinliche Möglichkeit ist, dass die alten JPS in neue JPS gewandelt (geswapt) werden, die dann z. B. nur noch 2 % Dividende bringen (bislang liegen die Kupons teils bei über 8 %). In dem Fall würde die JPS-Wandlung die Altaktien NICHT verwässern.

Die alten Stammaktien (FNMA, FMCC) dürften im Zuge der Restrukturierung verschwinden. Ich gehe davon aus, dass im Rahmen der KE neue Stammaktien herausgegeben werden, die dann wieder ein nur zwei- oder dreistelliges Tickersymbol haben (der OTC-Ticker ist vierstellig).

Die alten Stammaktien könnten dann zu einem bestimmten Schlüssel (zum Beispiel 2 zu 1) in die neuen Stammaktien getauscht werden. Evtl. müssen sich die Altaktionäre auch an der Kapitalerhöhung beteiligen.

Moderation

Zeitpunkt: 12.03.21 13:14

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 12.03.21 13:14

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zinsen unten, Profite der Banken bei Hauskrediten dürfte wohl nicht üppig sein.

Biden macht sich doch nun beliebt, wenn er 1,9 Billionen US Dollar ( keine Milliarden) unters Volk bringt, vorausschauend auf ( für) die kommende Wahl mit ihrem Ergebnis. So dreist war selbst Trump nicht.

Wenn Biden den ärmeren Schichten Gutes antun will, kann er keine private Hypothekenbanken mit beiden F's gebrauchen.

Optionen

| Boardmail an "pfeifenlümmel" |

Wertpapier: Fannie Mae Federal Nati |

Trotzdem im Folgenden ein paar klärende Worte zum Geschäftsmodell:

Im Gegensatz zu Banken (oder Hypothekenbanken) verdienen Fannie Mae und Freddie Mac ihr Geld nicht mit der Fristentransformation (Geld langfristig zu hohen Zinsen ausleihen, kurzfristig zu niedrigen Zinsen refinanzieren), sondern mit Gebühren, die sie als Dienstleister kassieren. Diese Gebühren sind eine sehr konstante und verlässliche Einnahmequelle.

Die Dienstleistung von FnF besteht darin, US-Privatbanken bereits fertig abgeschlossene und geprüfte Hypothekenverträge abzukaufen und diese dann in großer Zahl in Pfandbriefen (MBS bzw. Mortgage backed securities) zu bündeln. Diese MBS werden von der US-Regierung gegen Ausfall garantiert (daher die halbstaatliche Konstruktion von FnF). Daher haben die MBS ein Top-Rating. Sie werden von Investoren in aller Welt (bis hin zu Chinas Staatsbank) gekauft, weil sie etwas mehr Zinsen bringen als US-Staatsanleihen, dabei aber ähnlich sicher sind.

Das Geschäftsmodell funktioniert problemlos seit 1938, als Fannie Mae gegründet wurde, damals noch vollstaatlich. 1968 wurde Fannie Mae teilprivatisiert, damit die immensen Mengen an Hypo-Krediten (heutiger Stand: 6 Billionen Dollar) nicht mehr in der US-Staatsverschuldung ausgewiesen werden müssen. Die Teilprivaitierung diente also u. a. dazu, die US-Staatschuldenquote künstlich niedriger aussehen zu lassen, als sie tatsächlich ist. 1970 kam als "Bruder" noch Freddie Mac hinzu, der nach dem gleichen Prinzip arbeitet.

Probleme traten ab 2005 auf, als Zockerbanken wie Goldman und die Deutsche Bank Subprime-Kredite vergaben, bündelten, mit betrügerischem AAA bewerten ließen und diese anschließend an Fannie und Freddie weiterreichten.

Von 2008 bis 2012 schrieben FnF deshalb hohe Verluste (siehe Chart am Ende des Eingangspostings). Das lag aber nicht am Prinzip der Verbriefung, sondern weil betrügerisch - und ohne Bonitätsprüfung - Hypoverträge an Kunden vergeben wurden, die sich ein Haus vom Einkommen her überhaupt nicht leisten konnten. Dies war neu und wurde von 1938 bis 2005 NICHT praktiziert.

Auch seit der Finanzkrise 2008 gibt es im Housing-Sektor praktisch keine Subprime-Kredite mehr. Dafür aber jetzt bei Auto-Krediten. Aber mit denen haben FnF nichts zu tun. Der Absacker von 2008 bis 2012 kann daher als Einmal-Event verbucht werden.