Etwas Wasser in den Wein.... 540811 Aareal bank

Da kann ich Atlantic diesbezüglich nur eine Aussage unseres verstorbenen Alt-Bundeskanzlers Helmut Schmidt ans Herz legen: "Wer Visionen hat sollte zum Arzt gehen!"

Keine 20% nach 5 Wochen ist ein Trauerspiel und mit 6% mehr und weiterhin ca 40% unter Marktwert, wird man nicht viel weiter kommen. Teleios wird ja frühestens ab 35 schwach. Ich denke, nur wenn man 40 Bietet hat man eine Chance auf 60%...

Auf die Fortsetzung dieses Spiels (Absenkung der Grenze auf 55 oder 50% am 1.2 und damit nochmalige Verlängerung; oder doch noch ein "endgültigeres" Angebot als das aktuell endgültige) bin ich gespannt.

Also so ganz doll kann man den Laden nicht haben wollen, bei dem Preis den man aktuell bietet. Das hörte sich beim Telefonat mit Frankfurt für mich anders an...

Gruß

Muppets

P.S.: ab sofort wieder täglich Wasserstand. Mal sehen, wann wir die 20% knacken und damit 1/3 vom Ziel erreichen.

Ob eine Meldung zu erfolgen hat, regelt im Zweifel ein Gesetz.

Wenn ich § 33 Abs. 3 WpHG richtig lese (im Absatz 1 geht es um die Meldeschwellen 3, 5 und weitere Prozente) heißt es "Als Gehören im Sinne dieses Abschnitts gilt bereits das Bestehen eines auf die Übertragung von Aktien gerichteten unbedingten und ohne zeitliche Verzögerung zu erfüllenden Anspruchs oder einer entsprechenden Verpflichtung. "

Für mich ist daher das Andienen der Aktien ein Geschäft mit dem ich mich verpflichte meine Aktien auf den Bieter zu übertragen. Sonst müsste man, wenn das Angebot nicht angenommen wird, auch den " Verkauf" nicht rückabwickeln. Sprich, die Verträge werden nicht wirksam. Daher bin ich überrascht, dass heute keine weiteren Meldungen für den 20.01.22 gekommen sind.

Durch das Annehmen des Angebots kommen nämlich Verträge zustande, die infolge des Verfehlens der Angebotsbediungen dann nur nicht wirksam werden. Aber die Verpflichtung die Aktien zu obertragen besteht. und somit müsste nach § 33 i. V. m. § 40 WpHG entsprechend gemeldet werden, wenn angedient werden. Es kann auch § 21 WpHG und dort dann Abs. 1b statt Abs. 3 gelten.

Da das Andienungsrecht kompliziert ist (s. Schäffler/Conti oder auch Porsche/VW) kann es sein, dass Aktien von Fonds bereits übertragen sind und bei Atlantic mitzählen, aber die Großaktionäre nicht melden müssen (da hätte ich Morgan Stanley im Verdacht). Stichwort dazu sind Cash-

Settled Equity Swaps.

Ich tippe mal, dass solche Swaps hier vorliegen, dass wir nicht mehr Klarheit zum 20.01.22 und der Andienung von 14% in 2 Werktagen bekommen. für mich wäre 5 %(Stand vom 18.1) plus 3% durch Dimensions Holding zzgl. der 10% von Morgan Stanley ca. die 19%, die am 20.01.22 gemeldet wurden.

Vielleicht macht sich auch ein Großer nichts aus den Meldeschwellen und übersieht sie. Dann hoffe ich auf entsprechende Strafen. Denn es gilt: "Wird eine Meldepflicht nicht eingehalten, drohen

erhebliche Sanktionen. Grundsätzlich darf der Meldepflichtige seine Rechte aus den Aktien so lange nicht ausüben, wie ein Verstoß gegen die Meldepflichten vorliegt. Bei einem Verstoß gegen die Meldepflichten nach § 21 WpHG verlängert sich diese Frist im Fall eines vorsätzlichen oder grob fahrlässigen Verstoßes um weitere sechs Monate." Der Verstoß wird ja, da man aktuell sowieso noch nicht endgültig übertragen kann nicht so schlimm sein. Wobei ein vorsätzlicher Verstoß auch mal zu 6 Monaten Zeitverzug führen kann. Und der 20.1 ist jetzt 5 Werktage her!!!

Die Stellungnahme von Petrus fehlt hier übrigens noch:

https://www.faz.net/aktuell/finanzen/...-aareal-bank-ab-17753430.html

Die ist noch besser als die von Teleios.

Gegenwind auf der HV wird er auch bekommen.

Das Geschäft bei Aareon expandiert (s. M&A Transaktionen). Das Banken in Zeiten von Minuszinsen nicht hich gehandelt werden ist klar. Aber die Zinswende in US wurde gestern eingeleitet. Und US ist ein großer Markt von Aareal. Das wir helfen den Zinsüberschuss deutlich über 600 Mio. zu heben in 2022, wenn man weiter bei den Darlehen weiterhin aquiriert.

Ansonsten sollte Klösges beim Ergebnis 2021 beachten, dass die 37 Mio. (26 Mio. Steuern und 11 Mio. Zinsen) wegen des Finds aus 2012 auf die Kappe vom Haus und nicht der Aktionäre geht. Das sollte man bei der Ergebnisverwendung berücksichtigen.

Ansonsten geht es nicht um den Buchwert, sondern den Ertragswert, Substanzwert und andere Parameter. Das wurde hier schon durchgekaut. Aareon ist aktuell ca. 700 Mio. bis 1 Mia EUR wert. Bei 1,8 Mia Gebot sind 0,7 Mia bis 1,1 Mia. für die Bank und die Beratung bei einem Zinsüberschuss von 580 Mio. jährlich mit steigender Tendenz ein Witz. Das weiß Teleios, genauso wie Petrus und viele Aktionäre. Jetzt muss nur Atlantic seinen Fehler erkennen und einen Rückzieher machen oder deutlich nachbessern. Selbst bei 40 EUR und somit 2,4 Mia EUR als Transaktionspreis hat man immer noch 1 Mia. stille Reserven die man heben kann. Mit 300 Mio Betriebsergebnis (geplant 2023) hat man 210 Mio. JÜ und somit 3,5 EUR pro Aktie. Wenn ich dann 2 EUR ausschütte und die 90 Mio. in 1 Mia. zusätzliche Immokredite stecke, kann ich damit 20 Mio. beim Betriebsergebnis machen und damit jährlich das Ergebnis um 7% steigern. Das adjustierte EPS dürfte bei 1,8 EUR liegen für 2021 und das trotz der schwächelnden Aareon wegen der fehlenden Umsätze durch die Berater...

Aareon wirft in 2021 bisher nur 2 Mio. EUR für Advent ab in 3 Quartalen, wenn ich die Mitteilung zu Q3 richtig lese, letztes Jahr 2 Mio. für 2 Monate, ergo hochgerechnet 12 Mio. im Jahr. Das wird definitiv weiter steigen (s. Verwaltungsaufwand, der stark ansteigt ohne dass der Provisionsüberschuss annähernd zunimmt. Advent verarscht die anderen und Petrus und auch Teleios bringen es auf den Punkt

Also bleiben wir beim Gegenwind von Klösges! De acuerdo?

Hier wuselt nur Klösges rum und das leider mehr schlecht als recht. Nämlich nur für Advent, Atlantic und Co. und gerade nicht für alle Aktionäre. Dann hätte man nämlich den Witz (ich biete 29 oder 31) einfach mal durch Vorstand und auch AR zurück gewiesen. Und wie du schon sagst, der Witz wird nicht besser, nur weil man ihn mehrfach wiederholt.

Noch 5 Tage bis Buffalo (John Maynard). In Wirklichkeit ging es übrigens von Buffalo nach Erie und nicht von Detroit nach Buffalo

Neuer Wasserstand 19,83%. Und damit befinden wir uns immer noch auf dem ersten Drittel der Fahrt, die aber nunmehr 6 Wochen bereits währt und nur noch 5 Tage dauert, aber nur 33 Tage dauern sollte. Beim aktuellen Kurs und Angebot glaube ich mittlerweile auch an Schiffbruch. Kleiner Tipp für die Bieter: Tausche 3 von 31 gegen 4 und dann kann vielleicht ein Schuh draus werden (IMHO). Aber soweit springen die nicht über den Atlantik (Atlantic) bis zur Brücke im Center (Centerbridge) bei der Pension (Pensionsfonds). Mal ein bisschen ein Wortspiel betreiben. Und auch bei 41 sagt Petrus njet. Mal sehen, was am 01.02.22 tatsächlich passiert

https://www.handelsblatt.com/unternehmen/...-ins-visier/28010816.html

Kolportierter KP das 10 bis 11 fache vom EBITDA also 3 Mia.

Hier bei uns bei einem EBIT von 300 für 2023 zwahlt man 1,8 Mia. Also nur das 6-fache.

Sind zwar verschiedene Branchen, zeigt aber nochmals den Blödsinn, den man mit dem Angebot hier verzapft. Denn die Vervielfältiger liegen branchenübergreifend doch auch mal in einer gewissen Range

Mal sehen, ob man beide Hochzeiten macht (DSM und Aareal). Dann muss man aber hier mehr für die Braut zahlen.

dient laut Reuters offenbar an!

https://www.google.com/...-31%2F&usg=AOvVaw1g2_-i-_Q3PhAQzftsEM_6

das Übernahmeangebot für insgesamt 12.052.721 Aareal-Aktien angenommen worden. Dies

entspricht einem Anteil von ca. 20,14 % des zum Meldestichtag bestehenden Grundkapitals

und der zum Meldestichtag bestehenden Stimmrechte der Aareal Bank AG.

Die Buyout-Gruppe, zu der die in den USA ansässige Advent International, der kanadische Pensionsfonds CPPIB und Centerbridge Partners gehören, meldete am Montag eine Annahmequote von 26,99 %.

Darin enthalten sei eine Call-Option für 6,85 %, sagten die Investoren.

Optionen

| Boardmail an "gvz1" |

Wertpapier: Aareal Bank AG |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Aareal Bank AG |

20,14%. Sehr bescheiden.

https://atlantic-offer.com/download/companies/...meldung_31012022.pdf

Ob Kretinsky da wohl an seinen erhofften Gewinn kommt? Wenn da jetzt nicht noch Massen von Kleinaktionären und einige Große andienen wars das wohl.

Optionen

| Boardmail an "gvz1" |

Wertpapier: Aareal Bank AG |

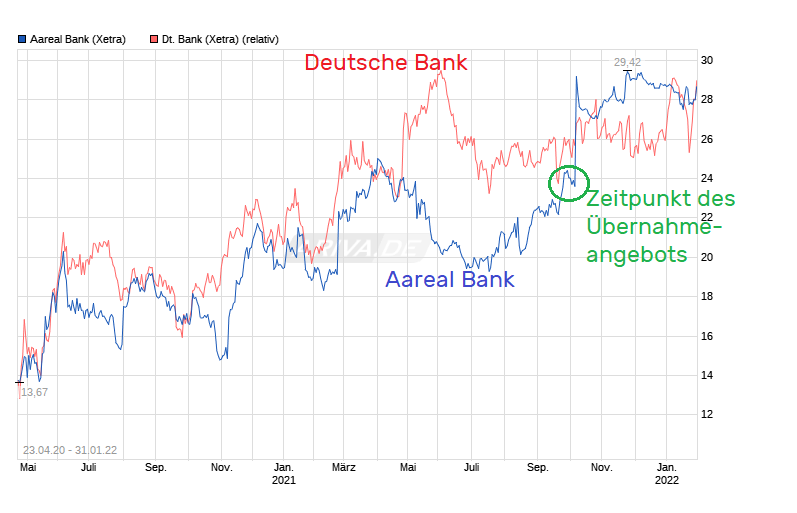

Wenn man einfach mal unterstellt, daß Aareal sich kursmäßig tendenziell ähnlich verhält wie der Bankensektor und ich z.B. mal die Deutsche Bank als Vergleichswert ranziehe, dann ist die Aareal 2021 in den Monaten bevor das Übernahmeangebot abgegeben wurde eher Underperformer gewesen in dem Sektor. Durch das Angebot gab es einen Sprung nach oben und man ist seitdem in ähnlichen Gefilden wie der Banksektor. Sollte also die Annahmequote unter 60% bleiben , dann dürfte man wohl dann mit dem Sektor erstmal ähnlich weiter laufen. Von daher müßte der ganze Sektor extrem stark noch weiter anziehen, wenn man von 39€ träumt (wie z.B. Petrus). Ist die Frage, wie groß die Wahrscheinlichkeit dafür ist und was passiert, wenn es an der jetzt schon wieder sehr hoch gelaufenen Börse wieder mal scheppert.

Optionen

| Boardmail an "crunch time" |

Wertpapier: Aareal Bank AG |

Angehängte Grafik:

chart_free_aarealbank---.png (verkleinert auf 63%)

chart_free_aarealbank---.png (verkleinert auf 63%)

#4292. Echt jetzt? Wäre ich nie drauf gekommen. Siehe #4287. Reuters ist zwar ne überaus seriöse Nachrichtenagentur, aber eine Meldung glaube ich erst wenn es offiziell/öffentlicht gemacht worden ist. Deshalb mein Link.

für Banken müssen erhöht werden!

https://www.sbroker.de/sbl/mdaten_analyse/...3D1908&ioContid=1908

Gehen die Atlantic Leute jetzt short, oder wie darf ich die Meldung von heute verstehen. Das verwirrt etwas.

Und ja Sktio auf der Homepage von Atlantic: https://atlantic-offer.com/websites/1071_ma/.../bekanntmachungen.html

Kann man ganz oben bei dem Info-Flyer die Freiwillige Bekanntmachung zu Annahmequote nachlesen.

Man wollte sich halt rühmen, dass man damit bereits 26,99% fest hat. Wenn man die restlich 4,15 (11% Put Option, davon 6,85% von Kretinsky) noch dazu rechnet, steht man ggf. schon bei 31,14%. Bis zur 60% Marke ist es trotzdem noch sehr weit. Und von 20% wissen wir vom Nein.

Bin gespannt, was wir morgen bis 20 Uhr geboten bekommen. 55% neue reduzierte Annahmequote oder doch keine Änderung und dann geht die Übernahme schief, da nicht genug angedient. Mit dem Rest der Fonds kann man ja noch nicht viel vereinbart haben, das müssten man sonst ja melden...

Der Putschreiber hat ja quasi auch indirekt angedient. Er verleiht die Aktie, glaubt ja nicht an den Kursverluste, verdient ja aber am Verleihen. Dividende ist ja auch ausgefallen.

Advent kauft den Put mit der Absicht zu callen, warum, wenn das Angebot scheitert, spekuliert man auf einen Gewinn durch den erwarteten Kursverlust.

Spannend wäre zu erfahren was der Bezugspreis war. Das sind aber eigentlich schon Taschenspielertricks bei einem Squeeze out um noch billig an Rest engen zu kommen, ohne alle Aktionäre in den Genuss besseren Preises zu kommen.

Vermutlich hat Advent auch selbst Finanzierungsprobleme für grosse Deals.

Aber von Shorts und Puts und Optionen verstehe ich nichts. Für mich zählen nur die Aktien, über die ich tatsächlich verfüge.

Bis jetzt kaum Handel über XETRA bei Aareal. Dienen jetzt die Kleinanleger an? Hoffentlich nicht. Haltet durch bis heute Abend. Besser für immer!