HF - Auf dem Weg zur 5 Milliarden MK

Hellofresh eine Beteiligung von Rocket Internet wagt am 2.11.2017 den Gang an die Börse.

Die Ziele von HF sind klar vormuliert vom CEO Dominik Richter. Sie lauten starkes weiteres Wachstum auf dem Weg hin zu nachhaltigen Profitabilität. HF strebt mittelfristig eine EBITDA Marge von 12-15% an. Zur Zeit liegt man noch in der Verlustzone aber man macht starke Fortschritte was die letzten Q-Zahlen belegen:

https://www.gruenderszene.de/allgemein/hellofresh-umsatz-2017?ref=prev

Das Umsatzwachstum ist unbegrenzt stark auch in 2017. Es sollte dieses Jahr schon Richtung ca. 950 Millionen Euro gehen.

Die höchste Finanzierungsrunde belief sich auf einer Bewertung von 2,6 Milliarden Euro und die letzte auf eine Bewertung von 2 Milliarden Euro.

Durch einen verpatzen Börsengang von Blue Apron in den USA geriet HF leider medial unter Druck. Jedoch lieferte HF bis jetzt IMMER ab und hält an seine Ziele weiterhin fest.

Ja man strebt jetzt sogar an in 2018 in dem Heimatmarkt von Blue Apron Marktführer zu werden. Das Wachstum in den USA ist sehr stark bei HF.

Meiner Meinung nach wird das Thema "Amazon" welche in den "Kochboxenversand" einsteigen wollen viel zu hoch gehangen.

Hellofresh ist weltweit sehr stark aufgestellt und nicht komplett abhängig vom US Geschäft wie es bei Blue Apron der Fall ist.

Ich bin auf die Q3 Zahlen von HF gespannt und dann vor allem auf die Q4 Zahlen nach dem IPO.

Die Zeichnungsspanne je Aktie liegt bei 9,00 - 11,50 Euro und entspricht beim höchsten Kurs eine MK von 1,5 Milliarden Euro für Hellofresh.

Meiner Einschätzung nach ist das viel zu gering und bei den Zielen die HF hat ( und ich schätze Dominik Richter eher als konservativ ein als abgehoben) dürfte eine Zeichnung oder ein Kauf im Bereich des IPO Kurses sehr lohnenswert sein mittel bis langfristig gesehen.

Hier die IPO News:

http://www.finanzen.net/nachricht/aktien/...en-euro-einnehmen-5764409

Aktuell wird der Kurs in der Vor-IPO Zeit bei L&S auf 12,20 Euro getaxt....

Freue mich auf rege Diskussion ÜBER Hellofresh die sachlich bleibt......

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

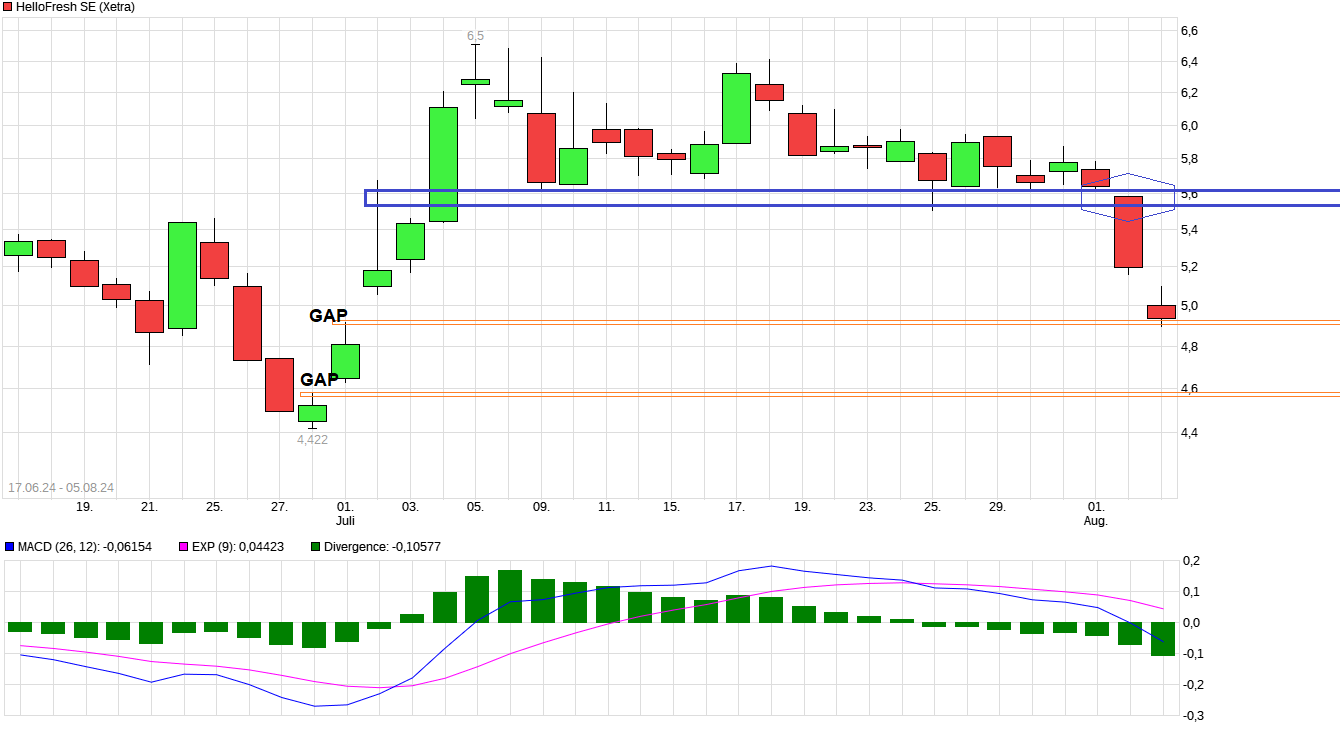

Ist aktuell echt sehr mühsam sich bei oder unter € 5,64 einzudecken für den Fall das etwas positives am 13.08. verkündet wird.

Eindeckung sollte normal erst bei <= € 5,60 starten, mir ist aber der Boden zu heiß bei einer ggf. auch nur kurzen Rally nicht mit mit am Start zu sein mit Masse, die Auktion hat es dann heute gerichtet und somit ein paar tausend € mich mehr gekostet wie ursprünglich gewünscht.

Die Nummer von um die € 5,60 hatten wir ja schon einmal tagelang und dann ging es massiv in den Keller, allerdings füllt sich der aktuelle Handel für mich anders an wie vor Wochen, die Positionsgrößen passen irgendwie nicht zu normalen Tradern - nur so ein Gefühl als ob sich da jemand langsam aber sicher massiv einkaufen will welcher oberhalb der Interessenlage der Shorter liegt - immer wenn ich dachte meine "Traummarke" von € 5,60 kommt oder wird unterschritten Kaufgebote von € 5,65 / 5,64 / 5,62 und ging sofort ohne Masse nach oben - die Verkaufsgebote wohl zu fast 100% von Shortern, im dem Kursniveau dürfte es kaum noch normale Leute/Trader geben welche verkaufen wollen, selbst wenn sie bei oberhalb € 6,40 gekauft haben und zu den ängstlichen gehören - die letzte Rally dürfte die vor der ggf. Dummheit schützen ihre Aktien weg zu werfen und stopp lose wenn jemand noch einen benutzt dürfte erst zum tragen kommen unterhalb der € 5 - zumindest wäre es sinnvoll erst dort zu setzen um nicht durch eine kleine kurze Spitze nach unten aus dem Spiel genommen zu werden mit unnötigem Verlust.

Ausgehend vom Rekordanstieg von € 4,52 auf kurz über € 6,60 vor gut 4 Wochen könnten wir dann die Marke von € 7 wohl locker knacken und ggf. verteidigen - das ist mein Plan, mal sehen ob er aufgeht und es mir gelingt, endlich mal einen Teil der Position im Haltemodus zu behalten.

Irgendwie will es mir nicht gelingen, nicht alles auf den Markt zu werfen, bis jetzt ging das gut bei Hello Fresh - war meist eine Punktlandung, aber jede Serie endet einmal.

Der Countdown steht bei 7 Börsentagen, Xetra Eröffnung mit € 8, wäre doch echt geil (man darf ja schließlich träumen) dann noch Shorter welche es eiskalt erwischt, könnte zum Traum einiger werden welche ihre Aktien nach dem Absturz behalten haben - € 10,-- bis Jahresende wurde hier von einigen in den Raum geworfen, könnte echt wahr werden und sogar etwas mehr - zumindest kurzlebig.

Wird Zeit fürs Delisting von Varta - Ein paar Zocker welche sich in steigende Kurse einkaufen sind immer willkommen, hehehe

Etwas mehr auszugeben um im Spiel zu sein, würde dann belohnt - das Richter und Co. selbst im extremen Keller nie gekauft haben trug sicherlich zusätzlich zur Verunsicherung des Marktes massiv bei - Das Geschäft auszulagern ermöglich da ganz tolle Renditen in Long und Short und wenn man es richtig ansetzt auch legal, hehehe

Lassen wir uns überraschen, wenn noch so eine tolle Meldung kommt von den Zahlen das die weiter aufgestockt haben, sollte man kräftig nachlegen bevor es zu spät ist.

Mir flattern nun echt die Nerven, mein Einstieg bei HFG am 08.03. war bereits am 1 Tag ein Top-Gewinn und es ging bis heute Endlos weiter, wenn da etwas dran ist könnte hier eine Entwicklung statt finden, welche jede Vorstellung von mir übertreffen wird, könnte die beste Wahl meines Leben nun werden.

Man greift nicht in ein fallendes Messer, dieses hier scheint aber aus Gold zu sein

Bei 5,2 € liegt die MarketCap bei 890 Mio € (KBV von 0,90) und der EnterpriseValue bei etwa 700 Mio €. Für mich ist das der Bereich, der für mich bewertungstechnisch die Grenze bildet zwischen noch vertretbarer, temporärer Unterbewertung, die man kauft, und mittelfristigem Insolvenzzock. Anders ausgedrückt, ...unter 5,2 € läuft die Bewertung darauf hinaus, dass der Finanzmarkt ein mittelfristiges Scheitern des Konzerns einpreist, sprich man jahrelang hohe Cashabflüsse von 100 Mio und mehr pro Jahr erwartet, die auf Insolvenz in 5-6 Jahren hinauslaufen könnten. Da ich davon nicht ausgehe, kaufe ich entsprechend bei 700 Mio EV (5,2 €) und damit EV/Ebitda von 2,0 und KBV von 0,9.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Ich zocke jetzt auch ein wenig - wenn es unter € 5,35 geht werde ich nachkaufen und mein aktuelle Minus ggf. erweitern oder eben durch den Nachkauf den Gesamt EK verbessern.

Wird extrem spannend werden die nächsten Tage mit ggf. sehr großen roten Zahlen im Depot, wollen wir hoffen das sie wie in der Vergangenheit nur extrem kurzfristig bleiben.

https://www.startbase.de/news/...rsch-und-richter-konkretisiert-sich/

Die Akteure welche dort am Start sind könnte zu einem ggf. eine Unschöne Überraschung mit sich bringen - zumindest für den Personenkreis welche große Hoffnungen in die Kursentwicklung von HFG setzt.

Einige sahen bzw. bewerteten ja Hello Fresh wie ein Tech Unternehmen - wenn das 1. Ziel dieser Mantelgesellschaft Hello Fresh sein sollte, dann ist dies von längerer Hand gut vorbereitet denke ich.

Wer und wann hier HFG so massiv mit short bedrängt hat, wir wissen es nicht, diese Luxemburger Investmentgesellschaft könnte da ggf. aus der Deckung heraus seit einiger Zeit tätig gewesen sein um günstig zu Anteilen zu kommen welche man nun in die Mantelgesellschaft einbringen könnte und wenn da noch ein paar andere mitspielen sind dann schneller als einigen von uns lieb ist bei noch immer niedrigen Kursen 95% erreicht.

Der erste Gedanke das die Zahlen wohl von Q2 gut sein werden und deshalb die so massiv aufgestockt haben, könnte eine falsche Annahme sein da die Shorter ja aktiv bleiben und aufgestockt wurde wie von einigen hier ja berichtet.

Es könnte auch erklären, weshalb wir selbst bei weit unter € 5 keine Meldung von Insiderkäufen sahen. die wollen HFG billig wohl übernehmen in naher Zukunft und sich mit großen Anteilen alle an der Mantelgesellschaft am Start, welche ja selbst dann erst mal als günstiges Startup an die NYSE gehoben wird - dann HFG geschluckt und das Ding läuft, die Altlast bei einigen Anlegern der verbrannten Erde mit dem Namen HFG verbunden ist dann dann los und die Mantelgesellschaft geht durch die Decke.

Wollen wir hoffen, dass diese Gedanken hier niemals zur Realität werden, falls doch ist die Nummer echt Perfekt ausgedacht und die werden auch alles dafür tun das die Kurse nicht wirklich vor dem gesamten Abschluss extrem steigen.

Alles alte Bekannte aus dem Haus HFG in dieser Mantelgesellschaft - könnte so nach dem Motto laufen wie viele ständig Insolvent gehen und einfach eine Firma mit neuen Namen gründen.

Vielleicht wirklich Schwachsinn was mir so durch den Kopf geht, ich hatte bis jetzt hier eine sehr erfolgreiche Zeit, ich verliere maximal alle meine Gewinne - viele andere aber wohl deutlich mehr, weil sie nach dem Absturz nachgekauft haben und hoffen das es wieder massiv aufwärts gehen wird, dass wäre dann wirklich doppelt bitter ggf. dann heraus geworfen zu werden bei noch niedrigen HFG Kursen.

Börse ist ein Haifischbecken und es wird sich immer was neues einfallen gelassen um die Kleinanleger von den großen Gewinnen auszuschließen - Short Selling wurde ja auch nur deshalb erfunden - die kleinen kaufen es in der Hoffnung auf Gewinn hoch und dann geht es abwärts und die stopp lose der Kleinanleger tun das übrige.

Bin einige Stunden mit dem Gedanken schwanger gegangen ob ich das hier schreiben soll - fair sein ist mein Motto, die letzte Rally auf dem Keller könnte einige dazu verleiten unterhalb € 5 all in zu gehen um ggf. große Verluste auszugleichen - ggf. könnte das schief gehen, denn wer viele Aktie besitzt kann diese ja auch schön günstig verleihen - die Shorter verdienen dann gut und die Gründer der Mantelgesellschaft bekommen weitern sehr günstige Aktien.

So, es darf nun ausgeteilt werden und schwarze Sterne für den Schwachsinn regnen - ich hoffe sehr das es Schwachsinn ist und bleiben wird.

Optionen

| Boardmail an "crunch time" |

Wertpapier: HelloFresh SE |

Angehängte Grafik:

chart_free_hellofreshse.png (verkleinert auf 38%)

chart_free_hellofreshse.png (verkleinert auf 38%)

Optionen

| Boardmail an "crunch time" |

Wertpapier: HelloFresh SE |

Allerdings hat BIT im Gegenzug aufgestockt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Sehr interessante Aussage - alle hier sind doch Zocker, die welche gehalten haben genau so wie die welche sich spätestens um die € 5,60 anfingen neu zu formieren und oder heute nachgelegt haben so wie ich.

Dank des Posting von Dome89 habe ich erst deutlich tiefer nachgekauft, dass die € 5 fallen würden hatte ich nicht so wirklich geglaubt, auch wenn ich es nicht absolut ausschließen wollte. Nun halte ich es sogar für möglich das wir ein neues Allzeittief setzen, wenn jetzt noch ein großer Angriff kommt, zahlreiche stopp lose putzen und schlechte Nachrichten, dann wird es blutig, dann sehen wir die € 3,xx und werden wohl erst mal festhängen dort.

Wenn, dann triffts wohl eher Delivery Hero.

Möglicherweise außerbörslich geschehen. Über die Börse schwer sowas zu steuern, zumal es bei Baillie keine Zwischenmeldung gab, sondern sie gleich von 9% auf 3% gekracht sind. Das geht ja über die Börse gar nicht so einfach, die 5% Meldeschwelle so schnell und weit zu reißen. Da wird wohl "hintenrum" irgendwas gelaufen sein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Andere bekimmer doch den Käufer genauso mit.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Vielleicht steigen manche Fonds ja auch aus und Shorties nutzen das, weil sie interne Vorgaben haben, was beispielsweise Indexzugehörigkeit betrifft. Gibt größere Gesellschaften, die unterhalb MDax gar nicht investieren wollen/dürfen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

kann sich aber auch mal ändern bzw. normalisieren.

Optionen

| Boardmail an "aramed" |

Wertpapier: HelloFresh SE |

Zu den Ergebnissen: Ich denke, die Gefahr besteht, dass man sich zu sehr an das Vorjahr orientiert, wo man 199 Mio. € AEBITDA erzielte. Da werden wir weit von entfernt sein. HF versprach 110-140 Mio. €. Ich glaube, Richtung 140 Mio. € wäre es ein riesengroßer Erfolg, der von anderen aber als weiterer Niedergang bewertet werden könnte. 140 Mio. € hieße für mich, dass man die 400 Mio. € im Gesamtjahr (oberes Ende des Zielkorridors) erreichen würde.

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: halbgottt